荀玉根:A股核心资产不仅消费白马 未来不仅有外资还有内资

2019-07-30 08:58:05 |来源:股市荀策

核心结论:

①16年至今价值风格占优,基本面上源于消费白马代表的价值类股业绩更优,资金面上外资是唯一的增量,强化了风格趋势。②回顾中国台湾股市、韩国股市及A股历史,外资偏好各个地区的核心资产,A股核心资产不仅只有消费白马,关键看业绩,外资曾经持有金融、科技。③展望未来,科技股盈利回升弹性更大且机构配置较低,成长风格望占优,且牛市第二阶段内资望出现增量。

外资对风格影响多大?

近期市场上关于风格的讨论较多,我们在《谈风格:风起于青萍之末-20190710》中分析过,市场的风格2-3年一切换,过去三年价值占优,未来将转为成长。然而,有投资者疑虑偏好价值股的外资将是未来资金面上的主要增量,风格会不会因此难以切换,本文就此进行分析。

1。本轮消费白马行情受外资影响较大

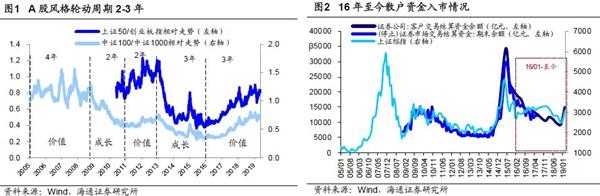

16年至今,消费白马代表的价值股表现较强。

在A股进行投资,市场风格如何演绎是投资者普遍关注的焦点。我们在前期报告《关键词:龙头、成长——2019年市场风格展望-20181224》、《谈风格:风起于青萍之末-20190710》等报告中分析过,以上证50指数代表价值股,以创业板指代表成长股,A股价值成长风格3年左右一轮换。回顾最近一轮A股风格周期,16年以来整体价值风格占优,具体而言16-17年是典型的价值占优行情,从16年初(上证综指2638点)到17年末,代表价值的上证50上涨46.6%,创业板指下跌12.1%,两者绝对差额58.7%;2018年以来价值与成长风格出现弱化,18年初至今(2019/7/26)上证50上涨2.8%,创业板指下跌10.5%,两者涨跌幅绝对差额13.3%,低于16-17年的58.7%。从行业来看,本次风格行情中上涨的主要是消费白马,2016/01/27至今白酒累计上涨约320%,保险171%,白色家电156%,食品91%,股份制银行45%,机场40%,医药12%,同期上证综指只上涨7%。拆解各消费白马股上涨的原因,除了基本面改善外,估值抬升的影响也不容忽视。以各行业市值最大的个股为例,白酒行业市值最大的为贵州茅台,2016/01/27至今股价上涨373%,PE(TTM)上涨93%,15Q4-19Q2EPS(TTM)上涨145%,保险行业市值最大的为中国平安,股价涨幅为204%,PE(TTM)与EPS(TTM)涨幅分别为34%和128%,白电行业中美的集团的股价、PE(TTM)与EPS(TTM)涨幅分别为104%、97%和3%,食品行业中海天味业的股价、PE(TTM)与EPS(TTM)涨幅为265%、88%和94%,股份制银行中招商银行的股价、PE(TTM)与EPS(TTM)分别为143%、71%和42%,上海机场为216%、67%和89%,恒瑞医药为54%、59%和-3%

资金面看,本轮价值占优行情期间外资为唯一的增量资金。

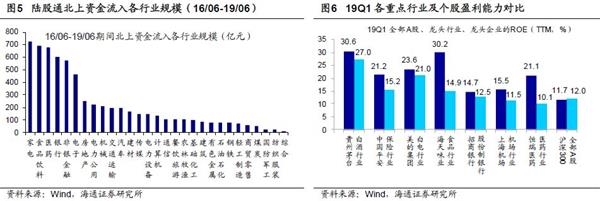

市场的上涨离不开资金面的配合,测算上证综指2638点以来各路资金的入场情况:①散户方面,衡量散户的指标众多,考虑到数据的连续性,我们以证券业协会每季度公布的证券公司客户交易结算资金余额这一指标来衡量散户入市的资金,15Q4-19Q1客户交易结算资金余额从20600亿元下降至15000亿元,散户资金流出。②公募基金方面,16/01-19/06偏股型基金(股票型+混合型)基金的份额从24595亿份略微下降至23731亿份,降幅只有3.51%,规模并未大幅变动。③杠杆资金方面,16/01-19/06融资余额从9296亿元下降至9019亿元,变动277亿元,变动不大。④险资方面,观察险资的规模和仓位,16/01-19/06险资运用余额从11.4亿上升到16.8亿,余额中股票和基金的占比从13.6%下降至12.6%,对应的险资持有股票和基金的市值从1.5亿上升至2.1亿。考虑到险资重仓股中有70%的市值为金融地产,而中信金融地产指数16/01-19/06期间涨幅约为40%,因此剔除涨价因素后险资入场规模也不大。相比之下,资金面上大幅流入的主要是外资:央行口径下境外机构和个人持有股票的市值从16/01的4877亿上升至最新19/03的16839亿,上升1.2万亿;央行口径包括了QFII/RQFII与陆股通北上资金两者,而交易所口径下进一步公布了陆股通北上资金的高频数据,从16/01至19/06,陆股通北上资金净流入A股6526亿元。拆解陆股通资金流入行业的分布情况(数据最早从16年中开始),16年中至19年中流入最多的三个行业分别为家电(724亿)、白酒(444亿)、保险(376亿),龙头个股美的集团流入380亿,贵州茅台170亿,中国平安340亿。外资重点配置这些行业的重点个股源自这些核心资产的业绩更优,截止19Q1,白酒行业与贵州茅台的ROE(TTM)为27.0%、30.6%,保险行业和中国平安的ROE(TTM)为15.2%、21.2%,白电行业与美的集团的ROE(TTM)为21.0%、23.6%,食品行业与海天味业的ROE(TTM)为14.9%与30.2%,股份制银行与招商银行的ROE(TTM)为12.5%与14.7%,机场行业与上海机场的ROE(TTM)为11.5%与15.5%,医药行业与恒瑞医药的ROE(TTM)为10.1%与21.1%,作为对比,万得全A与沪深300的ROE(TTM)为12.0%、11.7%。

2。A股的核心资产不仅是消费白马

参考中国台湾和韩国的经验,外资购买的是具备地区特色的核心资产。

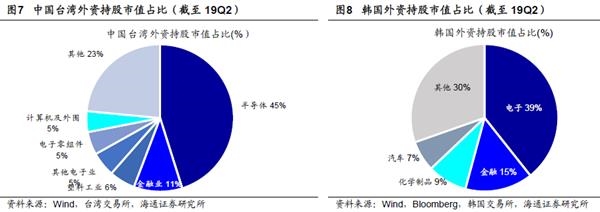

A股从16年开始风格偏向价值,并且16年至今边际资金只有外资,看似是因为外资偏好消费白马,所以消费白马涨得好,即存在着外资越多等价于消费白马行情越好的逻辑。然而参考中国台湾和韩国的经验,外资其实买的是具备当地特色的核心资产,未必是消费白马。先看中国台湾,半导体行业是中国台湾经济的支柱产业,根据台湾半导体协会2005年开始统计的数据,台湾IC产值占GDP的比重为由2005年的9%上升到2018年的15%,占制造业产值的比重常年接近50%。从股市的角度看,根据台交所给出的数据,中国台湾股市中IC行业上市公司的市值占比从2005年的18%上升到2018年的26%,可以说半导体行业既是台湾经济的支柱,也是台湾股市的支柱。对于中国台湾的支柱产业,外资配置力度极大,2005年时外资持有的台湾股票中,IC行业市值占比为33%,位列第一,排名第二的金融业占比仅9%,到2019年6月,外资持股中IC行业股票市值占比进一步上升至45%,其中龙头个股台积电的持股市值占比从24%上升到37%,台积电总股本中外资持股占比从54%上升到77%。再看韩国,韩国的支柱产业之一是电子业,电子科技产值占GDP的比重由1970的1%上升到2018年的8%,占制造业产值的比重由1970年的4%上升为2018年的31%。股市方面,韩国股市中电子科技行业上市公司的市值占比从2000年的17%上升为19年6月的27%,而金融业19/06的市值占比仅为15%。电子科技行业一直受到外资的青睐,据韩交所最早从2000年开始的数据显示,2000-2019年间韩国外资持股中电子行业的市值占比从32%进一步上升至19/06的39%,龙头个股三星电子的持股市值占比从28%上升到32%,三星总股本中外资持股占比从54%上升到57%。因此从中国台湾和韩国的经验看,外资买的是核心资产,而非消费白马。

再看A股,外资曾买过金融、消费与科技,关键看业绩。

外资进入中国台湾和韩国股市时均买了当地的核心资产,其实外资进入A股也是如此,消费白马并不是唯一的选择。外资投资我国股市主要是两个渠道,一是QFII/RQFII 制度,二是沪深股通。分析QFII 2004年以来和陆股通北上资金2016年中以来的持仓情况,可以发现两个口径下的外资对行业的偏好均发生过变化,配置的核心是基本面:①QFII在05-09年、12年以后分别加大了对金融和消费配置。05-09年QFII重仓股中金融地产的市值占比从最低的8%上升到09年的60%,背后的原因是金融股业绩大涨,金融板块归母净利润累计同比增速从04Q4最低的20%上升到07年最高的78%,然后回落至09Q1的-11%,增速明显高于同期全部A股剔除金融的利润增速。12年后QFII加大消费股的配置力度,持股中消费股的市值占比从2012年的23%上升到2017年最高的53%,这源自2011年底的中央经济工作会议指出要“加快转变经济发展方式,牢牢把握扩大内需这一战略基点”,政策支持下消费股的业绩确定性更强,GDP中第三产业占比也在2012年首度超过第二产业。②陆股通北上资金在17年加大了对科技股的配置力度,背后也离不开科技龙头的业绩支持。2017年全年陆股通北上资金流入A股约2000亿元,其中电子行业净流入约300亿元,排名第二。电子业中外资流入最大的三支个股分别为海康威视(220亿)、京东方(17亿)与大族激光(12亿),观察这些个股的业绩,海康威视2017年/2016年归母净利润同比增速为26.8%/26.5%,京东方A为302%/15.1%,大族激光为120.8%/1%,而2017年全部A股归母净利润同比增速为18%,沪深300为14.3%,这三支个股业绩明显较好。

3。未来A股增量资金不仅有外资,还有内资

过去三年外资是A股唯一增量,未来外资仍将持续流入。

16年以来,外资是唯一的增量资金,而这一时期我国的核心资产是消费,因而外资大量增持了消费白马股。未来,随着金融供给侧改革等推进,科技也会成为我国的核心资产,科技股也有望得到外资的青睐。那长期来看,还有多少外资会进入A股?外资最早进入A股是通过2002年建立的QFII制度与2011年建立的RQFII制度,但是资金量一直不大,直到2014年开通沪股通以及2016年开通深股通后,外资才开始加速流入。2018年以来,由于MSCI与FTSE先后将A股纳入其指数体系,外资持股规模进一步加大,截止19Q1外资占自由流通市值比重为7.4%,已是仅次于公募的第二大机构投资者。展望下半年,MSCI将于8月将所有中国大盘A股纳入因子从10%增加至15%,11月从15%增加至20%,同时将中盘A股以20%的纳入因子纳入MSCI指数;富时罗素9月将把A股纳入的进度从20%提升到第二步的60%,标普也计划于19年9月以25%的纳入因子纳入A股,外资依旧将是市场中的一大增量资金。我们在《类似12年的小幅净流入——2019年股市资金供求分析-20190124》中分析过中国台湾、韩国股市国际化的经验,中国台湾在2000年全面取消外资持股比例上限后,外资持股比例从2000年8.8%升至2007年25%,韩国外资持股比例从1992年4%提高到2000年13.8%,中国台湾、韩国外资持股比例在7-8年时间里分别提高了16.2个百分点、9.8个百分点,平均提高了13个百分点,大约每年提升2个百分点。目前A股自由流通市值约为22万亿人民币,假设外资占比每年也提升2个百分点,不考虑短期市场波动带来的外资择时操作,静态测算未来7-8年每年外资平均流入约4000亿元人民币。

未来内资也将逐步入场。

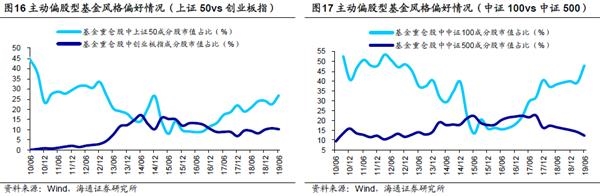

除了外资,未来的增量资金还包括内资。资产配置角度,根据《凯捷2018世界财富报告》与《中国国家资产负债表2015———杠杆调整与风险管理》中数据,2015年我国居民资产中房地产占比高达62%,固收类占比为33%,股票配置比例仅为5%,而2017年美国分别为30%、38%、32%。截至2016年我国城镇居民人均住房面积约36.6平方米,相比于2000年的20平方米已经大幅提高,2018年我国人口年龄均值为37.4岁,将跨过25-40岁买房高峰期。2019年2月22日中央政治局明确指出要深化金融供给侧结构性改革,因此后地产时代居民将通过购买保险类产品、包括养老目标基金在内的公募基金以及银行理财等产品进入股市。那资金何时进入股市?我们在《以史为鉴:牛市的资金入市节奏-20190703》中回顾了历史上05/06-07/10、08/10-10/11、12/12-15/06三轮牛市资金面的情况,发现场外资金往往在牛市第二阶段中后期才开始进场,并在第三阶段大幅流入:以公募基金份额变化大致刻画散户入场情况,05/06-07/10牛市三个阶段股票型与混合型基金的份额月均增量分别为3、300、1350亿份,08/10-10/11牛市三个阶段分别为-180、130、70亿份,12/12-15/06牛市三个阶段分别为205、-150、2800亿份。目前市场处在牛市第一阶段,未来进入第二阶段内资将逐步入场。我们以主动偏股型(普通股票型、偏股混合型、灵活配置型)公募基金为例对未来资金入市的影响进行分析,发现历史上基金重仓股中各个行业和风格指数成分股的持股市值占比经常大幅变化,行业变化如05Q1-09Q2主动偏股型基金重仓股中金融地产股的持有市值占比从11%上升到62%,09Q2-12Q3消费股市值占比从16%上升到47%,风格变化如创业板指成分股持有市值占比从12Q4的3%上升到最高14Q2的17%,中证100占比从12Q1最高的54%下降到最低15Q2的14%。19Q2主动偏股型基金重仓股中消费股持股市值占比已达50.1%,创历史新高,TMT持股市值占比下降至15.5%,回到13 年初,创业板指成分股市值占比降至10.0%,回到了13Q2的水平。

展望未来,成长股盈利趋势更好且龙头股估值并不高。

我们在《谈风格:风起于青萍之末-20190710》中从盈利和估值两个角度分析过未来成长占优。盈利角度,03年以来科技股已经历3次盈利周期,平均持续12个季度,最新一轮盈利回升期始于12Q4,高点在16Q1,此后开始回落,至19Q1已持续26个季度。13-15年大量并购重组带来外延式扩张拉长这轮盈利周期,随着三年业绩承诺到期,大量商誉减值损失直接冲抵净利润,18Q4科技股归母净利累计同比低至-36.9%,至此前期并购重组对科技股业绩的拖累才基本告一段落。目前科技股盈利处在周期性底部,有望进入新一轮回升周期。相比之下,代表价值的白酒行业目前盈利处于历史相对高位,白酒19Q1净利润累计同比增速28.1%,ROE-TTM24.6%,2010年以来均值22.8%、25.6%。往后看,7月22日科创板首批25家公司正式挂牌,标志着科创板正式开始运作。科创板将是社会资源配置的指挥板,将引导着社会资源通过股权融资支持科技企业的发展,科技业发展的动力未来将更强。此外,科技产业发展受制于创新周期演变,这次创新周期的主线是5G,5G是 “宽带中国”战略和“互联网+”计划的重要基础设施,5G的发展有望成为我国科技产业提升硬核实力的契机,带动科技行业未来盈利向上。估值角度,沪深300指数中包含着价值类与成长类公司的龙头,我们选取这些龙头公司进行估值比对,发现价值龙头估值偏高,而成长龙头估值反而算不上很高(见表1):如价值龙头股贵州茅台当前(截至2019/07/26)PE(TTM)30.2倍,处于05年以来从低到高59%分位,五粮液PE(历史分位数)为31.2倍(69%),而成长龙头股海康威视目前PE23.6倍,处于22%分位,大族激光目前PE19.7倍(12%)。未来内资将逐步入场,而决定公募基金的行业和风格配置核心变量是业绩,成长股目前在基金重仓股中的配置比例处于低位,未来盈利向上将吸引更多资金配置。

风险提示:向上超预期:国内改革大力推进

标签阅读

-

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28