资深观察家李旺剑:区块链技术重塑供应链金融

2018-04-03 16:13:28 |来源:中国网

区块链概念从2016年开始兴起,到2017年下半年随着比特币飙升达到顶峰,再到2017、2018年之交央行打击ICO和虚拟数字货币交易后进入低潮,在这一年多时间里币圈出尽了风头,吸引了大量资金,也吸引了大量眼球,相对来说链圈则是埋头苦干、籍籍无名。而实际上这一年多来链圈一直在苦练内功,区块链在行业的有了大量应用,无论是跨境支付、保险、公证、医疗、知识产权交易,都有非常多的优秀应用和案例,而更为突出和重要的则是在供应链金融领域。

供应链金融一直是行业关注焦点,一方面中国作为制造业大国,每年全国在应收账款、票据等方面的总金额高达数十万亿人民币,市场容量极大,另一方面供应链金融领域的创新对于降杠杆和助力“中国制造2025”战略都有着重要意义,层次不可谓不高。而区块链技术的去中心、去信任、天然结算等特性正好为供应链金融解决了信息不对称、缺少可信中心、支付结算复杂等问题,从而在这一领域展现出前所未有的活力。

一、供应链金融现状

供应链是物流、资金流和信息流这“三流”的有机结合,当然后来又加入了商流的概念,传统上这“三流”都有相应的服务商,“三流”的整合也有大量成熟方案,但所有这些基础工作最终的目标都是服务于供应链金融,解决整个链上的融资成本、资金使用率等问题。

对于供应商而言,账期长、融资成本高,都是制约企业自身发展和扩大规模的因素,甚至因为资金链紧张而命悬一线;对核心企业而言钱不是问题,如何更高效的利用这些资金从而产生效益却是重大课题,同时核心企业还特别关注如何将上游供应商牢牢控制在自己手中,从而在行业竞争中取得优势地位;银行则着眼于火眼金睛,确保信息真实有效,确保融资风险可控。

随着技术发展和金融市场放开,供应链金融表现出了很大的活力和新的特征,比如利率市场化之后银行之间竞争加剧,比如保理、P2P等的发展使得资金提供方多元化,比如互联网和物联网的发展使得信息流转的效率极大提升。但是问题仍然存在,应收账款不同于票据那样易于流通,应收账款质押融资成本高,核心企业的信用无法传递到二、三级供应商,供应商处于多个供应链之中无法融通,虚假仓单、重复质押问题难以解决,等等等等。

但是区块链的出现,为行业提供了一个完美的解决方案,区块链+供应链,成为了一个全新开端。

二、区块链技术特性

简单回顾一下区块链给我们带来什么。首先区块链技术不是新技术,而是点对点通讯、加密算法等原有技术的一种整合利用,却为我们带来了深刻变化和深远影响。

首先区块链提供了无需第三方中心的可信的网络:

1.所有交易信息都由区块链网络临时选择节点记录,没有第三方中心,不受个人、组织控制;

2.所有节点的数据实时同步,单独节点失效不影响整个体系;

3.所有交易都经过签名,他人无法篡改。

这些优点非常诱人,这也是区块链技术引起行业关注的原因。但与此同时,区块链公链诞生之初却还存在很多问题:

1.非常消耗资源。随机暴力计算耗费大量计算机资源和电力,以至于目前全球消耗巨量电力在进行这一工作;

2.记账效率底下。随机暴力计算带来另一个问题就是要控制好随机数计算的难度,不能太难,否则大家都无法获得,交易很难被记录,也不能太简单,否则很容易产生多个人同时获得满足要求的数字,从而使得区块链上有多人分别记账产生分叉。因此需要有个平衡点,而平衡点又造成了第一比特币记账效率很低,大约7分钟才能产生一个区块,平均每秒只能记录7笔交易;同时虽然概率很小,但是理论上存在多人同时记账的可能,从而使得区块链产生分叉,最终将通过抛弃一条分叉的方式来解决,从而使得被抛弃分叉上的所有交易失效,带来重大损失。

3.51%攻击。一旦有人控制了整个网络51%以上的计算能力,将能够跑得比别人更快,从而控制区块的分叉,从而进行抛弃分叉的攻击。

存在这些缺陷的技术无法进行有效行业应用,因此产业界对此进行了改进,特别从共识机制入手改造。

由于行业应用和比特币有重大区别,记账节点并非任何人都能够来承担,而是往往由几大代理机构进行,就像一个联盟中的巨头,因此区块链衍生出联盟链的概念,区分于比特币这样完全公开的公有链。

联盟链的共识机制只需要在若干联盟成员之间达成,不需要通过随机数计算的方式来决定记账者,通过投票机制、轮流机制等多种方式完全能够唯一的、有效的决定下一个区块的记账者,这就彻底解决了比特币网络中存在的消耗资源、分叉、51%攻击等所有问题,从而使得区块链技术商用成为现实可能。

三、区块链如何改变供应链金融

1.一个典型的传统供应链金融案例

以生产制造型核心企业供应链为例。传统模式中按照惯例:

(1)核心企业和一级供应商之间产生了应收账款,一级供应商和二级供应商之间同样也产生了应收账款。

(2)银行对核心企业有着大量授信,但是对一级供应商就非常谨慎,对二级、三级供应商几乎不会提供授信。

那么当一级供应商需要资金进行采购时,他有几种选择,一是向核心企业寻求融资,二是以应收账款质押向银行融资,三是应收账款保理。二级供应商需要资金时就比较困难了,他无法向核心企业寻求融资,凭借与一级供应商之间的应收账款又很难从银行获得融资,应收账款保理也比较困难。至于三级供应商往往只能自求多福了。

2.传统供应链金融主要问题

实际上在现阶段供应链金融主要问题在于:

(1)应收账款无法直接流通。核心企业与一级供应商之间的应收账款由于有核心企业的资质承诺,因此一级供应商可以据此进行融资,但是往上游传递受阻,二级、三级供应商无法利用核心企业的资质,存在融资难问题。

(2)融资成本高。供应商以应收账款质押获得的短期资金,融资成本高,占用银行风险计量资本,提升了杠杆率。

(3)信用环境差。在仓单质押等场景中,频发伪造虚假仓单骗贷的案件,各个环节的真实性、可靠性存疑。

(4)第三方介入这一业务困难重重。因为本身缺少可靠资质,在银行主导的供应链金融服务和核心企业主导的供应链金融服务中夹缝生存,既不具有资金优势,又不具有上下游产业链优势。

综上,实际上所有的问题都归结到信任二字。因为信任无法从核心企业传递到一级供应商、二级供应商、三级供应商,因此上游中小供应商难以获得融资,即使能获得成本也非常高;同时缺少信任与监督机制,业务数据的真实性得不到保证造成案件频发;最后缺少被供应链参与方信任的资质,第三方想要成功做大供应链金融也是难上加难。

3.区块链带来的变化

区块链提供的是一个去中心化的信任机制,正是用来解决供应链金融痛点的最合适的技术。

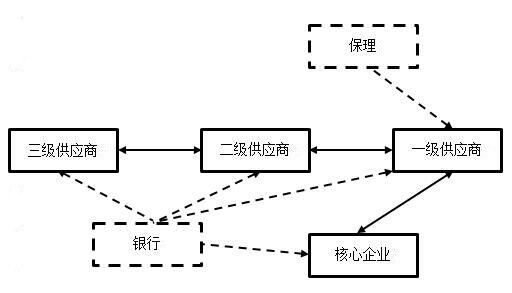

如果将所有的参与方都放到区块链上(如下图所示),所有节点共享同样的信息,那么以上问题都迎刃而解。

(1)可拆分、可流通的应收账款。将应收账款以数字资产形式存于链上,核心企业与一级供应商之间的应收账款实际上成为了数字资产,这种数字资产可拆分、可转让、可追溯,一级供应商可以将之作为支付工具,拆分支付给二级供应商,三级供应商收到的是可以追溯到核心企业信用的数字资产,其价值显然高于传统模式中一级供应商提供的应收账款。这种资产即使无限传递,也始终可以保有核心企业背书的资信。

(2)降低融资成本。应收账款一旦可以流通、支付,链上企业之间的支付问题就迎刃而解了,完全可以采用这种数字资产进行支付,不再需要进行质押融资,最多承担保兑费用即可。

(3)解决融资难问题。对于中小供应商,持有核心企业资信的应收账款对应的数字资产,如果需要向链外企业进行支付,也能够更为容易地从银行、保理等获得资金,彻底解决以往融资难的问题。

(4)降杠杆。一方面降低企业杠杆,另一方面减少银行风险资本占用,对于整个社会而言完全符合“降杠杆”的基本方向。

(5)提供银行、核心企业之外的第三方运营能力。由于区块链保障了数据不被篡改,完全不同于传统中心化模式下各方担心第三方运营方篡改数据,这种模式保证了运营方在数据方面的可信,也就提供了传统模式下所不具备的第三方运营的可行性。

四、供应链资产上链的思考

供应链金融中应收账款融资、预付账款融资、动产融资三种模式中资产如何上链是一个很值得关注的问题。

比特币的链上交易最大的特点是价值传递随着交易完成而完成,而在供应链金融中则不同,应收账款、预付账款、动产都是在链下存在的,并没有在区块链上有对应的资产,无法直接在链上进行可信交易和转移,因此必须要通过数字孪生等手段进行物理-数字世界的关联。

应收账款、预付账款相对而言较为容易,二者都是天然可以数字化的资产,收付双方完全可以自行在链上对各自的应收、预付账款进行登记并且互相确认,从而形成有效的链上契约,后续此类资产完全可以在链上自由流动。在需要进行融资时,出资方进行贸易真实性审核后即可实施后续步骤,相对而言完全具备链上数字化交易的条件。

而动产融资则有了变化,与可以数字化、同质化的账款不同,动产作为实物,规格、品质、状态多样,其真实性和价值很难完全准确的进行评估确认,这也是以往伪造仓单骗贷等案件频发的原因。在链上完成的动产质押,即使在链上合法进行了转移、流通,但一旦发生质权保全,真正的价值并非来自于链上,而是来自于对物理世界质物的占有,只有质物的真实性和价值得到保证,才能完成这一动作。

现在有许多方案试图解决真实世界的物理物品和链上资产的绑定,但是目前来看并没有十分有效的方法,应该说这个问题在区块链出现之前就已经出现(也正是此前案件频发的原因),而区块链自身亦不能够解决这一问题,还需要通过物联网技术的发展,对实物物体的信息采集、评估、监控、管控技术成熟后,方能真正产生杀手级应用。

五、总结与展望

综上我们看到,不同于其它领域的某些应用,为了区块链而区块链,甚至造作出很多伪需求,区块链在供应链金融中的应用是水到渠成、自然而然的,区块链的特性完全解决了供应链金融目前存在的痛点和问题,甚至对国家层面的“降杠杆”政策有着积极作用。

而更进一步看,除了在境内供应链金融中发挥重大作用,在跨境供应链金融中,由于信任关系、监管方式、资金管控都比境内环境更为复杂,通过采用区块链技术更有助于在复杂环境下建立起技术刚性保证的信任机制,同时利用数字货币无阻碍流通的方式可以提供畅通的跨境价值流通机制,对于这种场景而言,我们认为区块链有更广阔的应用价值和前景。

标签阅读

-

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28