如何看待当前汇率贬值而利率抬升的现象

2020-05-28 16:03:06 |来源:证券时报网

近期人民币汇率再次出现大幅贬值,引发市场的担忧。5月28日,人民币兑美元中间价报7.1277,下调185点,为2008年以来首次,在岸人民币已经跨越7.15,逼近7.20的关键心理位,离岸人民币昨日盘中一度逼近7.20关口,续创2019年9月以来新低。

值得注意的是,在人民币汇率贬值的同时,资金利率近期却悄然走高,由于利率供给短期大幅增加,近期无论是短期利率还是长期利率均有所攀升。

目前,经济基本面有所回暖在一定程度对债市有所压制,而人民币走弱,令市场对央行后续宽松力度也愈发关注。

汇率贬值压力加剧

近期人民币大幅贬值引起市场的注意,无论是离岸还是在岸均出现较大幅度贬值,在岸人民币已经跨越7.15,逼近7.20的关键心理位,离岸人民币跌破7.19,逼近7.20,日内跌逾400点,续创2019年9月以来新低。

离岸人民币走势

在岸人民币走势

天风证券指出,2018年年初以来,人民币汇率主要受两个因素影响,一是美元指数,美元升则人民币则跟随贬值;二是谈判形势好则人民币升值,形势恶化则人民币贬值,这一方面是谈判策略的反映,另一方面也是市场情绪的体现。

华泰证券分析认为,以下几个因素或对汇率产生影响:

1、疫情的避险需求延续还是终结?

一方面,疫情的全球蔓延仍在继续,新兴市场经济体的疫情仍存在较大不确定性,避险情绪短期不可能大幅消退。另一方面,如果暂时不考虑疫情的反复,第一波疫情引致的避险需求边际增强的概率较低。

2、经济重启与疫情反复的矛盾如何演进?

经济重启和疫情反复之间的博弈决定了疫情的第二波避险需求能否到来,各国经济重启后常态化防疫的效果成为关键因素,期间美元指数可能面临较大的波动。

3、贸易摩擦如何进展?

近期中美关系的紧张也在一定程度推升市场避险情绪,美国商务部本月15日禁止外国半导体制造商在没有获得美国官员许可的情况下使用美国软件和技术向华为提供产品;5月20 日,白宫方面最新发布了一份长达16页的《美国对中国战略方针》;5月23日,美国商务部宣布将共计33家中国公司及 机构列入“实体清单”。

4、短端利率和长端利率的走势?

负利率已被鲍威尔等多位联储官员反驳,短端利率料不会更低。长端利率层面,美联储QE放缓与二季度国债发行高峰不匹配,长端利率面临上行压力。这给美国利差提供了较高的安全垫,相比于欧日等其他发达经济体,美国仍具有一定的利率优势,这在短期内为美元指数起到一定的支撑。

资金利率悄然走高

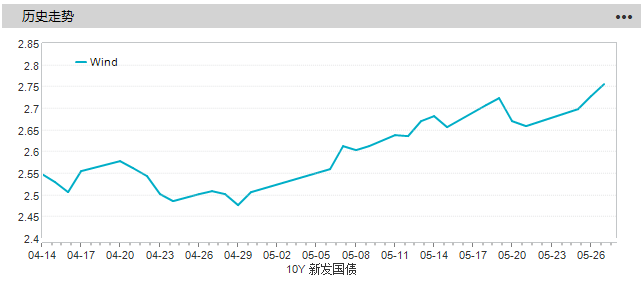

今年1-4月份利率债的发行数量均为近四年的高点,月度发行量均超过1万亿元,5月份以及6月份的发行量更大,利率债供给量大幅增加,对利率产生扰动,短期利率、长期利率均有所上升。10年期新发国债收益率自4月29日的2.47%涨至目前的2.72%。

5月26日央行重启100亿逆回购且价格不变,释放出“流动性充裕,货币政策不需降息”的信号。 5月27日央行公开市场开展1200亿元7天期逆回购操作,净投放1200亿元。5月28日,央行再次开展2400亿元7天期逆回购操作,今日无逆回购到期,净投放2400亿元。

天风证券指出,后续债券供给压力不小,需要货币政策以适当降准降息等方式予以承接。短期来看,短端利率向上概率较大,曲线扁平化,长端利率前期调整已经对经济恢复、供给增加、海外重启、油价上升等因素有所定价,且期限溢价和中美利差较大,大幅上升的空间有限。中期来看,基本面逐渐恢复的趋势不变,后续随着经济恢复接近正常、PPI通缩压力缓解,长端和短端利率仍然可能先后面临调整压力。

如何理解汇率与利率的背离?

汇率贬值对利率的影响是一个变量,这主要视市场的流动性、经济情况与国家外汇储备的具体情况而定,同时也要视央行的货币政策的调整而定。

此前,人民币汇率和利率的拟合关系较好,汇率升值时,利率上升,反之亦然。但近期汇率与利率似乎出现背离,即汇率贬值,而利率却在抬升。

其实,人民币此前的升贬,本身就和基本面因素相关,升值反映基本面向好。与其说汇率影响了利率,不如说是背后的基本面因素共同影响了汇率和利率。人民币贬值背后显示的是对中国经济预期的下调以及中美多方面博弈风险发酵的担忧。

另一方面,人民币升贬之所以和利率有关,还和央行操作密切相关:2014年之前,我国一直处于经常项目和资本项目双顺差的状态,人民币升值,外汇流入,并构成了央行资产负债表的主要部分,被动投放了大量流动性,因而央行要提高准备金并且发行央票,收紧流动性作对冲,这也是2014年之前央行操作的主要逻辑。2014年后,人民币单向升值的局面打破,双顺差变为经常账户顺差,资本项目逆差,并且经常项目的顺差在减小,国际收支再平衡,外汇占款的变动也并不大。央行资产负债表的结构发生重大变化,外储占比下降,对银行债权占比上升。央行的操作逻辑已经转变。

天风证券表示,目前人民币汇率很大程度上受外部因素影响,汇率本身受谈判进展影响。央行的操作逻辑也有所不同,因而和此前的汇率、利率关系情况不同。

投资者如何应对?

天风证券认为,当前A股宏观环境具有高度不确定性,战术上建议留有防御余地,以应对美股的二次下跌和海外疫情二次扩散、中美关系紧张等新一轮全球宏观风险。方向上继续以基本面为核心,以流动性和中美关系的边际变化为路标,按照以下四个场景进行战术择机:

如果“经济恢复缓慢、流动性延续宽松”叠加“中美摩擦加剧、风险偏好降低”,偏向高估值抱团(必需消费医药);

如果“经济恢复缓慢、流动性延续宽松”叠加“中美摩擦缓和,风险偏好提升”,偏向科技成长 ;

如果“经济恢复加快、流动性收紧”叠加“中美摩擦加剧、风险偏好降低”,偏向内需修复(可选消费);

如果“经济恢复加快、流动性收紧”叠加“中美摩擦缓和、风险偏好提升”,偏向低估值(周期金融)。

光大证券表示,央行的逆回购操作表明未来政策不具备大幅收紧的可能性,政策松仍是大概率事件,对A股而言,这是一个积极的政策信号。但值得注意的是,人民币汇率大幅下跌,汇率作为影响国内政策宽松的重要因素,汇率是否能够保持稳定将影响到国内政策宽松的节奏和力度,后期仍需持续关注政策松与稳汇率之间的平衡。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28