GDP口径的“净出口”与贸易顺逆差的差异是什么?

2018-05-28 22:17:46 |来源:金融界网站

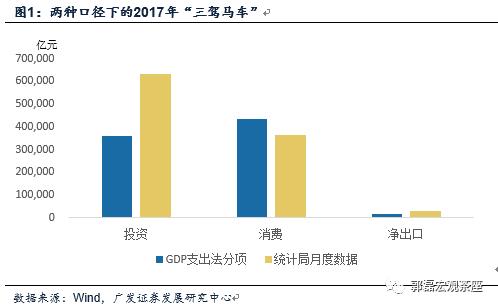

GDP的“三驾马车”与月度数据是有统计差异的,Q系列将逐一谈起。

GDP支出法下的“三驾马车”(消费、资本形成、净出口)与统计局每月公布的消费、固定资产投资、贸易顺逆差数据存在数量级甚至短期变动方向上的差异,这常会带来个体直观理解和预测的偏差。在“Q系列”中我们会对差异原因逐一谈起。本篇我们先介绍净出口部分。

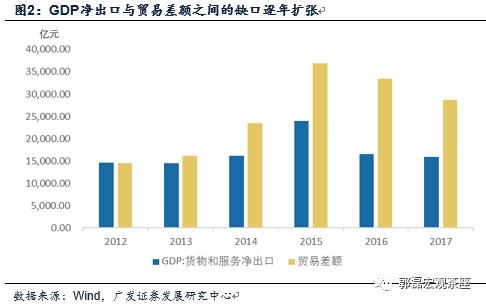

GDP口径的“净出口”与贸易“顺逆差”的差异在逐年扩大。

从历年数据看,2012年之前我国净出口规模普遍高于贸易顺差,但12年后转为低于后者且缺口逐年扩张,2017年净出口规模不到贸易差额的60%。

差异原因之一是一个包含服务贸易,一个仅包含货物贸易。

GDP的净出口项同时包括货物和服务,而贸易差额仅仅统计货物。服务贸易在2011年之前每季度不到100亿美元逆差,2016年之后已到每季度600-700亿美元的量级。从近年来看,服务项逆差的扩张能够很好地解释大部分时段如2015-2016年的统计差异,但2017年货物项对这一差异的影响力度加大。

差异原因之二是货物项价格等统计口径存在区别。

对货物进口,海关按离岸价格统计,经常账户按到岸价格统计,其中的运输和保险费用差别被后者转计入服务贸易。来料出料加工等计入海关口径但不纳入经常账户的货物项统计。此外,还存在离岸转手买卖、网络购物等细项区别。

注:离岸转手买卖指我国居民从非居民处购买货物,随后向另一非居民转售同一货物,而货物未进出我国关境的情况。

差异原因之三与升贬值预期带来的残差项波动有关。

上述因素仍然不能完全解释两种口径下的货物贸易差异。由残差项(口径调整后的贸易差额-经常账户差额)的变化趋势可以看到,这一数据项一般会随人民币贬值预期而升高,在升值过程中则明显缩窄。今年一季度在美元升值带来的人民币短期贬值预期影响下,残差项又阶段性重回升势。由于海关贸易计量的是货物进出境情况而非所有权转移,那么这一残差成为跨境资金短期流动的重要衡量指标。

另一个相关项目是服务贸易。“旅行”一项在服务贸易差额中占比高达90%左右。特别是2014年来,借方(进口)项不仅迅速上升,其变化趋势与人民币汇率波动息息相关,逻辑上该分项受升贬值预期下个人购汇的影响。

今年Q1经常项目十余年来首现逆差,关注经常项目中期趋势。

2018年Q1贸易顺差只有474亿美元,服务贸易逆差762亿美元,经常项目为2004年Q1以来首次逆差(-282亿美元)。与此对应,今年Q1货物和服务净出口对GDP贡献为-9.1%。但需要指出的是,净出口贡献为负,并不意味着出口对经济是负贡献或者贡献小,支出法下货物与服务净出口占GDP比重仅3%不到。出口的好坏,会通过影响收入项而影响最终消费支出;也会通过影响资本开支而影响资本形成。

Q1的经常项目逆差可能有特殊性,比如服务贸易逆差较趋势值偏高,3月单月低出口和高进口又明显超季节性。但未来扩大进口、扩大服务贸易毕竟都是趋势,经常项目规模的中期走低可能是一个必然,关注其对于中国经济内外均衡所带来的一系列影响。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28