暗藏风险!A股最大游戏公司增收不增利 频繁并购埋下百亿商誉“地雷”

2019-10-30 14:52:11 |来源:国际金融报

10月28日晚间,A股最大的游戏公司世纪华通发布了三季度财报。财报显示,第三季度,世纪华通实现营业收入40亿元,同比增长10.55%;实现归母净利润8.31亿元,同比微增0.76%。前三季度,世纪华通营业收入为109.35亿元,同比增长18.12%;归母净利润为20.09亿元,虽然高于此前公布的预期最高数值,但还是同比下降了15.13%。

记者注意到,虽然世纪华通在前三季度归母净利润出现了同比下滑,但扣非后归母净利润却同比大增。

财报显示,第三季度,世纪华通扣非后归母净利润为7.91亿元,同比暴涨363.19%;前三季度,扣非后归母净利润为14.36亿元,同比上浮110.5%。

世纪华通证券部相关人士向记者解释称,这是因为去年同期世纪华通处置子公司产生了较大非经常性损益,而今年没有相应的非经常性损益来源。

盛跃网络增收

今年前三季度,得益于盛跃网络(盛趣游戏大股东)并入财务报表,世纪华通营业收入同比增长较快。

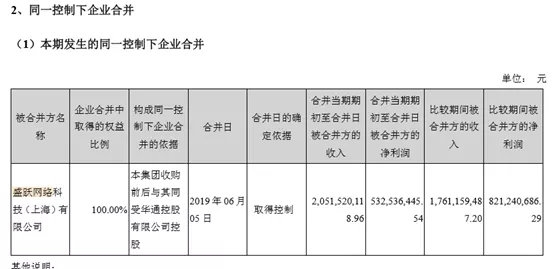

近年来,盛传许久的世纪华通并购盛大游戏(在今年3月更名为盛趣游戏)在今年6月终于尘埃落定。2019年6月4日,世纪华通斥资298亿元收购盛趣游戏大股东盛跃网络100%股权,并完成工商过户,世纪华通也正式在半年报中并入了盛跃网络。

半年报显示,世纪华通上半年营业收入为69.3亿元,较调整前同比增长78.03%,其中实施合并的盛跃网络上半年实现收入25.6亿元,较上年同期增长45.41%,占世纪华通总营收的36.94%。

然而,伴随着盛跃网络的并入,世纪华通的营业成本、期间费用、研发费用也大幅增加,致使其出现增收不增利情况。今年上半年,世纪华通实现归母净利润11.78亿元,同比下滑23.63%。

收购盛跃网络补足了世纪华通在互联网游戏方面的短板。从2014年以来,世纪华通频繁并购,目前已经拥有盛跃网络、点点互动、天游软件和七酷软件四家运营网络游戏业务的公司,几乎实现网络游戏业务多类型全覆盖,游戏产业链也趋于完善,但如何增强和利用好产业链之间的协调性仍是一大课题。

资料显示,盛跃网络主要从事移动和网络游戏的开发、运营和发行,目前有《热血传奇》《传奇世界》《泡泡堂》《龙之谷》等热门IP;点点互动在模拟经营类游戏的研发制作方面有优势,且业务已经布局到海外;天游软件主要从事运动休闲竞技类客户端游戏平台运营;七酷网络则是主要从事网页和移动游戏开发业务。

端游方面,2019年,世纪华通也陆续推出《命运歌姬》《RWBY瑰雪黑阳》《辐射:避难所online》以及《雷霆霸业》等。

商誉高暗藏风险

频繁收购的背后除了机遇,还有不少风险并存,包括商誉过高、业绩补偿风险以及现金流恶化等问题。

记者发现,截至今年9月底,世纪华通商誉高达153.13亿元,相比去年底的152.91亿元又增加了0.22亿元。

据世纪华通发布的《商誉减值测试内部控制制度》,公司至少在每年年度终了进行减值测试。如果并购的公司盈利不及预期,那么这150多亿元的商誉对于世纪华通来说,将成为一颗隐藏的“地雷”。

此外,世纪华通也可能面临业绩补偿的风险。就盛跃网络看,在并购时,世纪华通约定如果盛跃网络在2018年度、2019年度和2020年度扣非后归母净利润不能达到21.36亿元、24.94亿元和29.68亿元,那么就需要进行业绩补偿。

财报显示,盛跃网络2018年实现营收44.3亿元,扣非后归母净利润为21.4亿元,擦线完成业绩承诺。

但今年上半年,盛跃网络的净利润仅为5.33亿元,相比去年同期的8.21亿元减少了2.88亿元,离今年的业绩承诺还相差甚远。

▲ 世纪华通半年报截图

另外,多次大手笔并购让世纪华通现金流吃紧。今年第三季度,世纪华通经营活动产生的现金流量净额为2.88亿元,调整后同比下滑51.94%;前三季度,经营活动产生的现金流量净额为8.8亿元,同比减少29.43%。一位财务人士向记者表示,这说明企业的现金循环能力变差,偿债压力加大,利润的含金量在下降。

在货币资金方面,世纪华通也萎缩严重,截至今年9月底,世纪华通的货币资金只有31.07亿元,相比去年底的59.88亿元大幅缩水48.11%。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28