康泰生物上市15月暴涨近30倍 西南证券称股价仍在山脚

2018-05-11 15:32:22 |来源:金融界网站

对于A股股民,持有的股票涨停应该是最让人感到惊喜的,但“涨不停、不停涨”的股票却往往能给人更加厚重的获得感,康泰生物(89.95 -0.66%,诊股)就是这样的一只股票。

今年2月8日康泰生物股价跌到了36.02元的阶段性低点,随后股价便开启了“单边上涨”的模式,股价一路小碎步上攻,截至今日的57个交易日内暴涨了140.76%并创下历史新高,而这期间,今天是康泰生物唯一收盘涨停的一天。

康泰生物主营业务为人用疫苗的研发、生产和销售,作为一家老牌疫苗企业,登陆A股仅15个月。康泰生物上市23个连续涨停(含首日)后出现超过30%的回调,经过一段时间的整理,股价再度爆发突破50元创下新高,在20%的调整后,该股就迎来了上文提到的这波“牛市行情”,今日康泰生物股价报收90.55元,相较3.29元的发行价已经暴涨了约27倍。

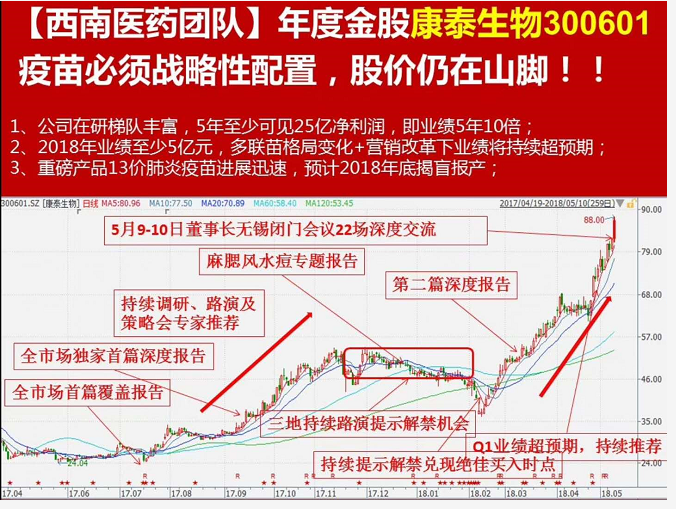

然而就在此时,西南证券(4.45 -1.77%,诊股)医药团队旗帜鲜明的推荐康泰生物,该团队发布的一张图片显示,疫苗必须战略性配置,年度金股康泰生物300601股价仍在山脚下。

同时图片中还写出了三大观点:

1、公司在研梯队丰富,5年至少可见25亿净利润,即业绩5年10倍;

2、2018年业绩至少5亿元,多联苗格局变化+营销改革下业绩将持续超预期;

3、重磅产品13价肺炎疫苗进展迅速,预计2018年底揭盲报产;

根据康泰生物2017年年报来看,公司营收为11.61亿元,净利润为2.15亿元,扣非净利润为1.77亿元。根据西南证券的预测,在未来几年康泰生物净利润将出现爆炸式的增长。

未来三年归母净利润将保持69%的复合增长率

而在此前,西南医药团队已经发布了关于该股的两篇深度报告,在该团队最近的一篇报告中(4月25日),他们写到:考虑到四联苗销量超预期,我们上调盈利预测,预计2018-2020年EPS分别为1.12元、1.67元、2.46元,对应当前股价估值分别为59倍、40倍、27倍,。我们认为公司核心品种四联苗爆发力强,在研重磅产品梯队丰富,中长期成长动力十足,业绩持续高速增长确定性极强,维持“买入”评级。

值得关注的是,东兴证券(14.80 -1.79%,诊股)、太平洋(2.84 -1.05%,诊股)、中泰证券等多家券商也在近期对康泰生物给出了买入或强烈推荐的评级。

其实在今年2月上旬以来,虽然沪指低位震荡,但医药板块中的一些个股表现亮丽,受到的关注度也日益升高。涨幅居前的除了像盘龙药业(60.92 +0.30%,诊股)、九典制药(55.45 +0.98%,诊股)等次新股外,长生生物(27.21 -6.01%,诊股)、智飞生物(44.06 -2.74%,诊股)等一批疫苗股的股价也表现不俗。

在4月28日,国家药品监督管理局有条件批准用于预防宫颈癌的九价人乳头状瘤病毒疫苗(下称HPV疫苗)上市。业内人士表示,此次国家药监局收到九价HPV疫苗进口注册申请后,将其纳入优先审评程序,至有条件获批上市仅耗时9天,审批进度远超市场预期,意在迅速填补国内空白,显示出政策层面对于市场紧缺、民众急需的高端疫苗,保障其供应的意愿和决心。

国金证券(8.44 -1.86%,诊股)分析称,疫苗行业近年来随着大量优秀创新品种进入临床阶段和上市,有望出现盈利能力的整体改善,部分优秀创新企业也将脱颖而出。在国内缺失的国际重磅品种、多联疫苗、自主创新疫苗等方面,看好品种布局丰富,有良好管线储备的创新领先企业。

在政策利好、众券商集体推荐的背景下,已经出现暴涨的康泰生物是否真的还在山脚下?西南医药团队此次旗帜鲜明的推荐到底是“点金手”还是“黑嘴”?让市场告诉我们答案!

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28