广发策略戴康:境外资金流入规模、节奏及对A股的影响

2018-05-10 19:13:14 |来源:金融界网站

本期主题:

A股将于今年6月1日正式纳入MSCI。初始纳入计划分两步,第一步计划于今年6月1日A股按2.5%纳入因子正式纳入MSCI,第二步计划于今年9月3日将纳入因子提高至5%。

技术问题解惑之一:纳入因子5%是什么意思

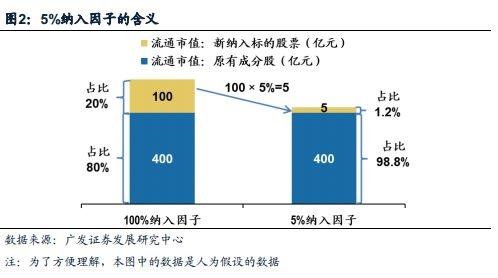

5%这个纳入因子是一个市值折扣系数。它会影响权重但却不是权重。举例,新标的股票市值为100亿元,原成分股市值为400亿元,则标的股票权重应为20%(100/(100+400)=20%),但按5%纳入因子,则新标的股票市值只能按5亿元计,权重会降至1.2%(100*5%/(100*5%+400)=1.2%)。

技术问题解惑之二: 如何厘清MSCI指数体系?

MSCI中国全部股票指数剔除非A股股票,就是MSCI中国A股国际指数,MSCI中国A股国际指数剔除不符合要求的股票,就是MSCI中国A股国际通指数,其成分股就是此次纳入MSCI的A股标的。(MSCI指数体系较为庞大,各中国相关指数容易混淆,详细解释见正文)

台韩股市历经6-9年完全纳入MSCI。纳入MSCI后,长期来看境外资金会持续流入股市,境外投资者和机构投资者占比均有明显提升,个人投资者占比明显下降。MSCI并非换手率关键影响因素,纳入MSCI之后两国股市换手率变化无明显规律。

A股纳入MSCI标的股票特征

行业特征以金融、食品饮料、采掘、地产为主;PE、PB低于全球主要股指,股息率与全球主要股指相比处于中间水平。

北上资金是否已提前流入MSCI标的股票?

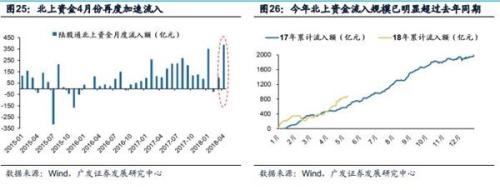

去年下半年北上资金并没有大规模布局A股MSCI标的股票。今年4月份开始出现北上资金加速流入A股MSCI标的股票迹象。(1)4月份北上资金再度加速流入;(2)4月份北上资金流入MSCI标的股票的比例高达89%,明显高于去年Q2-Q4平均占比为70%的水平。

境外资金流入规模、节奏及对A股的影响

纳入MSCI预计短期内会给A股额外带来约1000亿元的流入资金。考虑到主动型基金可能会提前配置(4月份开始出现迹象),在“两步走”情况下,预计这1000亿元流入资金中大部分会在第一步执行日6月1日前后一段时间内流入,剩余部分会在第二步执行日9月3日后流入。

短期来看,纳入MSCI对A股整体影响不大,在A股正式纳入MSCI前后市场对大盘股的风险偏好将有所增加。

长期来看,机构投资者占比提高有助于A股长期保持稳定健康发展。

核心假设风险:

境外资金流入规模低于预期、节奏和影响与预期不符;

报告正文

一、 A 股纳入 MSCI 的历程与展望

A股历经三次闯关MSCI失败后,去年6月份终于闯关成功,将于今年6月1日正式纳入MSCI。初始纳入计划分两步走实施,第一步计划于今年6月1日A股按2.5%纳入因子正式纳入MSCI,第二步计划于今年9月3日将纳入因子提高至5%。长期来看,随着A股的准入状况与国际水平更加密切接轨,未来A股纳入MSCI进程将不断深化双线并进——纳入因子提高和标的股票扩容。

1.1 今年6月1日起A股将正式纳入MSCI新兴市场指数

(1)A股纳入MSCI历程

A股2013年入选MSCI潜在升级市场观察名单,后连续三年均未能成功纳入MSCI新兴市场指数,2017年6月第四次闯关成功,将从2018年6月1日起正式纳入MSCI新兴市场指数。2015年A股闯关失败因QFII额度分配、资本流动限制和实际权益拥有权等问题;2016年A股闯关失败因QFII赎回机制、金融产品预先审批限制遭拒。为第四次闯关MSCI,2016年5月国内发布停复牌新规,同年12月深港通开通,并取消互联互通总额度限制;2017年2月股指期货松绑,A股第四次闯关终于成功。

(2)初始纳入计划是按5%的纳入因子将A股纳入MSCI,分两步走实施

17年6月份,MSCI官网公布了A股纳入MSCI的初始纳入计划。由于彼时沪股通和深股通存在每日额度限制,MSCI计划分“两步走”实施初始纳入计划。第一步预定在18年5月半年度指数评审时宣布,18年6月1日A股按2.5%纳入因子正式纳入各相关指数;第二步在18年8月季度指数评审时宣布,18年9月3日正式将A股纳入因子从2.5%提高至5%。

1.2 未来A股纳入MSCI进程将双线并进——纳入因子提高和标的股票扩容

长期来看,随着A股的准入状况与国际水平更加密切接轨,未来A股纳入MSCI进程将不断深化,主要包括纳入因子提高和标的股票扩容至中盘股这两条主线。根据MSCI官网,前提条件有四个,分别是(1)互联互通机制长期稳定运行;(2)沪股通和深股通每日额度的放宽;(3)股票停牌状况的不断改善;(4)对创建指数挂钩投资产品限制的进一步放宽。

二、技术问题解惑之一:纳入因子5%是什么意思?

5%这个纳入因子是一个市值折扣系数。它与权重有关但却不是权重。举例,新纳入的某只(或某些)标的股票流通市值为100亿元,原有成分股流通市值为400亿元,则这只(或这些)标的股票在指数中的权重应为20%(100/(100+400)=20%),如果按5%纳入因子,则这只(或这些)标的股票流通市值只能按“打折”后的5亿元计算,其权重会降为1.2%(100*5%/(100*5%+400)=1.2%)。

5%这个纳入因子实际上是一个市值折扣系数。它与权重有关但却不是权重。

举个简单的例子,假设所有待纳入的某只(或某些)标的股票流通市值为100亿元,原有的成分股流通市值为400亿元,则这只(或这些)标的股票在指数中的权重应为20%(100/(100+400)=20%),如果按5%纳入因子,则这只(或这些)成分股流通市值只能按“打折”后的5亿元计算,其权重降为1.2%(100*5%/(100*5%+400)=1.2%。

理解了这个过程,就能理解为何纳入因子从5%变为100%,A股的权重不会变为原来的20倍了。

因为在计算权重的时候,分子和分母同时增加,分子变为原来的20倍,分母的一部分不变,但另一部分也会变为原来的20倍,最终得到的商自然会小于20倍。

对于渐进式纳入MSCI的某个股票市场来说,纳入因子位于0到100%之间,完全纳入MSCI时的纳入因子就等于100%,也就是说不需要对市值进行打折扣。

三、技术问题解惑之二: 如何厘清MSCI指数体系?

3.1 MSCI市值加权指数系列

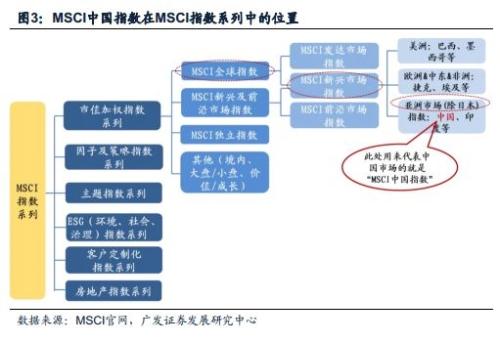

MSCI指数系列共有六大系列,其中MSCI市值加权指数系列是按照GIMI(全球可投资市值指数)编制方法编制,是MSCI公司最为重要的旗舰指数系列。我们所说的A股纳入MSCI指数就是纳入市值加权指数系列中的相关指数。

MSCI指数系列十分庞大,根据MSCI官网给出的分类方式,MSCI指数系列共划分为市值加权指数系列、因子及策略指数系列、主题指数系列、房地产指数系列、ESG指数系列、客户定制化指数系列等共六大系列,这六大系列中最为主要的是市值加权指数系列,此次A股纳入MSCI系列指数就是纳入这个系列中的指数。市值加权指数系列是按照MSCI全球可投资市场指数(Global Investable Market Indexes,简称GIMI)编制方法编制的,这一编制方法是基于全球投资者可投资视角,通过GIMI编制方法编制的市值加权指数系列是MSCI公司的旗舰指数系列。

MSCI市值加权指数系列是自上而下构建的,上层指数包含下层指数,下层指数是上层指数的子集。这种指数构建方式意味着,A股纳入MSCI不仅仅是纳入一个指数,而是同时纳入一系列指数。自上而下,A股将分别纳入到MSCI全球指数、MSCI新兴市场指数、MSCI亚洲市场(除日本)指数和MSCI中国指数。

最上面一层为MSCI全球指数、MSCI新兴及前沿市场指数、MSCI独立市场指数,第二层是MSCI发达市场指数、MSCI新兴市场指数和MSCI前沿市场指数。MSCI新兴市场指数囊括了美洲、欧洲、中东、非洲和亚洲的新兴市场国家,中国作为亚洲的新兴市场国家,毫无疑问是在这个新兴市场指数中,新兴市场指数的子集中,用来代表中国的指数就是MSCI中国指数。

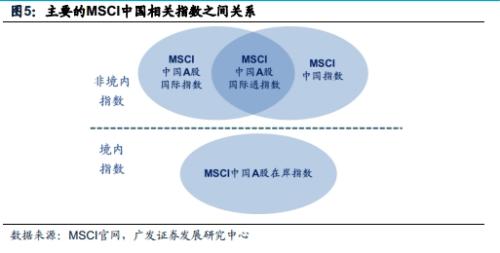

3.2 MSCI中国相关指数系列

跟中国相关的MSCI指数一共有两百余个,其中最重要的旗舰指数是MSCI中国指数,这一指数隶属于市值加权指数系列。我们通常所说的A股纳入MSCI,是纳入MSCI中国指数。

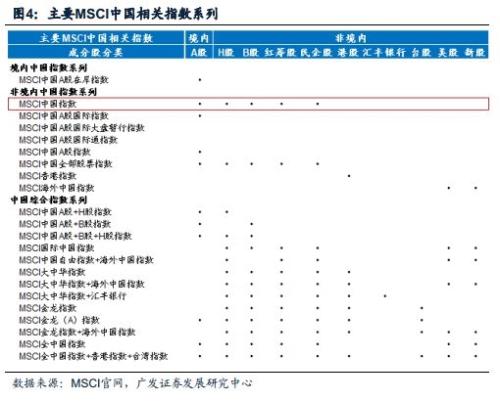

(1) MSCI中国相关指数系列分类

MSCI指数中与中国相关的指数一共有200余个,

主要可以分为三大类,分别是境内中国指数系列、非境内中国指数系列、中国综合指数系列。

(2) 主要的MSCI中国相关指数之间关系

MSCI中国相关的指数主要分为:境内指数、非境内指数和综合指数,境内指数主要是MSCI中国A股在岸指数,主要供中国国内投资者使用。非境内指数主要从国际投资者视角出发,其中最为重要的旗舰指数为MSCI中国指数,此次A股纳入MSCI,在这里就是纳入MSCI中国指数。MSCI中国A股国际通指数就是由纳入MSCI的全部A股标的股票构成的指数。MSCI中国全部股票指数剔除非A股股票,就是MSCI中国A股国际指数,MSCI中国A股国际指数剔除不符合要求的股票,就是MSCI中国A股国际通指数,其成分股就是此次纳入MSCI的A股标的。

①MSCI中国指数——旗舰指数,包含A股纳入MSCI标的股票以及其他海外中国股票

MSCI中国指数就是我们平常所说的“A股纳入MSCI”所要纳入的中国相关指数。

MSCI中国指数(MSCI China Index)是非境内中国指数系列中的一个指数,这个指数也是这200余个指数中最核心的指数。

MSCI中国指数中的股票主要属于大盘股和中等市值股票,在今年6月1日之前,涵盖的股票主要包括H股、B股、红筹股、民企股、和其他海外股。2018年6月之后MSCI中国指数中也将包含A股。该指数考虑了海外投资者的投资限制,是按照GIMI方法编制的。

②MSCI中国A股国际通指数——成分股即所有A股纳入MSCI标的股票

MSCI中国A股国际通指数就是由此次A股将要纳入MSCI的标的股票所构成。

17年10月23日,MSCI正式发布MSCI中国A股国际通指数(MSCI China A Inclusion Index),该指数根据A股实际纳入MSCI的进度进行编制,成份股就是2018年将要纳入MSCI的A股股票,未来如果A股纳入MSCI标的股票有增加或删减,该指数将同步进行变更。

③MSCI中国A股国际大盘暂行指数——成分股即所有A股纳入MSCI标的股票

MSCI中国A股国际大盘暂行指数与MSCI中国A股国际通指数一样,也是由此次A股将要纳入MSCI的标的股票所构成。

根据MSCI公布信息,MSCI中国A股国际大盘暂行指数(MSCI China A Large Cap Provisional Index)将于18年6月终止,MSCI中国A股国际通指数将作为MSCI中国A股国际大盘暂行指数的延续。在18年6月前,两个指数将会并行存在,且成份股一致。之所以会存在这一指数,是与A股纳入MSCI标的股票的筛选方式有关。A股纳入MSCI标的股票是以MSCI中国A股国际指数成分股为基础,剔除掉中盘股、无法通过陆股通投资的股票和停牌股票。彼时方便起见,MSCI将其命名为MSCI中国A股国际大盘暂行指数。

④MSCI中国A股国际指数——符合要求的A股大盘股和中盘股,主要供QFII/RQFII投资者使用

虽然指数名称中带有“国际”字眼,但MSCI中国A股国际指数的成份股均为A股上市股票。MSCI中国A股国际指数是将全球各地上市的全部中国股票按流通市值降序排列,取前85%,再从中选出A股股票,最终形成该指数的成份股,包括了A股市场的大盘股和中盘股,成分股约450只左右。该指数实际上是以MSCI中国全部股票指数为基础进行筛选的。

MSCI中国A股国际指数是MSCI为了弥补A股没有纳入MSCI可投资市场指数体系的缺陷,专门针对境外投资者设计的一个指数,是国际QFII/RQFII投资者在A股市场可投资标的集合。

⑤MSCI中国A股在岸指数(原“MSCI中国A股指数”)——符合要求的A股大盘股和中盘股,主要供中国国内投资者使用

18年3月之前,MSCI中国A股指数成份股选股范围为全部A股,按流通市值降序排列,取前85%。该指数不考虑海外投资者的投资限制,包括了A股市场的大盘股和中盘股,成分股约870只左右。这一指数作用与沪深300、中证500指数基准一样,主要目的是供国内投资者使用,因此该指数并没有纳入MSCI中国指数、MSCI新兴市场指数等,是独立于MSCI一系列指数体系之外的。在2018年3月,MSCI将“MSCI中国A股指数”更名为“MSCI中国A股在岸指数”。

⑥新“MSCI中国A股指数”——符合要求的A股大盘股和中盘股,基于GIMI编制,境外投资者可通过陆港通投资

18年3月,MSCI发布了新的MSCI中国A股指数 (MSCI China A Index)。该指数并遵循GIMI方法编制,是以MSCI中国A股国际指数为基础,但只包括互联互通机制下可以投资的A股大盘股和中盘股。新的指数覆盖范围相比于原来的指数有所缩小。

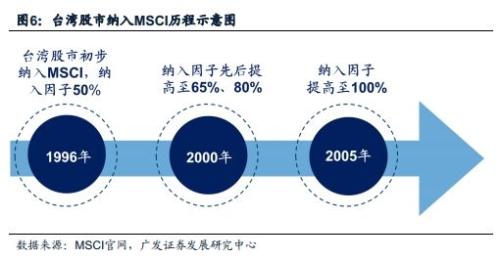

四、海外经验之一——台湾股市纳入MSCI的经验

台湾股市在1996年9月初步纳入MSCI,历经9年完全纳入MSCI。台股在纳入MSCI后,外资在最初的10年内放量流入台湾股市,之后整体依然以

净流入

4.1 台湾股市纳入MSCI的历程——历时9年纳入因子提高至100%

台湾在1996年9月初步纳入MSCI,2005年完全纳入,一共经历了9年的时间。1996年初始纳入因子为50%,2000年纳入因子先后提升到65%和80%,2005年纳入因子提高到100%。

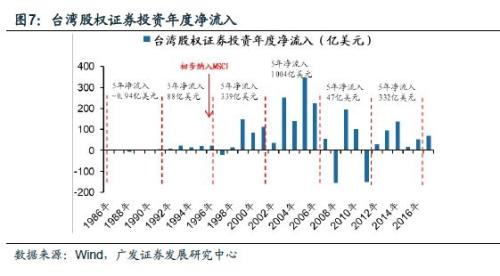

4.2 台湾股市资金流——长期来看境外资金持续放量流入股市

台股纳入MSCI后外资在最初的10年内放量流入台湾股市,之后依然以净流入为主,但节奏有所放缓。

台湾在1996年9月纳入MSCI之后,1997年因亚洲金融危机外资净流出台湾股市,1998年金融危机发酵,外资流入台湾股市规模仍然较小。但当亚洲金融危机逐渐平息,从1999年开始,境外资金连续9年持续放量流入台湾股市。1993-1995年台湾股权证券投资年度净流入平均仅为19亿美元,而1999-2007年,每年平均流入规模为156亿美元,后者是前者的8倍有余。

4.3 台湾股市投资者结构——机构投资者占比持续提升

无论是从交易占比还是持股市值占比来看,纳入MSCI之后台湾股市的机构投资者占比明显提升,个人投资者占比明显下降。

从交易占比来看,台湾股市机构投资者[1]占比从1995年(纳入MSCI前一年)的8%上升到2016年的48%,同期个人投资者占比从92%下降到52%。机构投资者交易占比平均每年上升约2个百分点。

从持股市值占比来看,台湾股市机构投资者占比从1997年[2]的42%上升到2008的60%,同期个人投资者占比从58%下降到40%。2008年之后,机构投资者和个人投资者持股比例基本稳定在六四开。从1997年至2008年,机构投资者持股市值占比平均每年上升约1.6个百分点。

[1] 机构投资者口径为台湾境内及境外的政府、金融机构、信托基金、企业和其他法人;个人投资者口径为境内及境外个人。

[2] 此处数据来源为CEIC,台湾投资者持股数据最早只能追溯至1997年。

4.4

无论是从交易占比还是持股市值占比的角度来看,境外投资者占比在台湾股市纳入MSCI之后均明显上升。

从交易占比来看,境外投资者从1995年(纳入MSCI前一年)的1%上升到2008年的25%,平均每年上升1.8个百分点。2008年之后有所波动,但趋势仍然往上,2016年境外投资者交易占比达到31%的高点。

从持股市值占比来看,境外投资者从1997年[1]的9%上升到2008年的26%,平均每年上升1.6个百分点。从2008年之后,境外投资者持股市值占比基本稳定在25%左右。

[3]此处数据来源为CEIC,台湾投资者持股数据最早只能追溯至1997年。

4.5 台湾股市换手率——先升后降,MSCI并非关键影响因素

台湾股市纳入MSCI之后换手率先升后降。台湾股市纳入MSCI后次年,台股年换手率几乎翻倍,但随后呈现下降趋势。

台湾股市纳入MSCI的第一个五年(1996年-2001年),年换手率先上升后下降,1996年为213%,1997年飙升至411%,随后逐渐下降至2001年的214%,这一水平刚好与1996年的水平相当。2016年年换手率降为64%,比2001年低150个百分点,平均每五年下降50个百分点。

台湾股市在80年代上半段(1980年-1985年)换手率整体呈低位波动,从1986年至1989年,换手率几乎每年翻番(1998年除外),1989年年换手率达到台湾股市历史顶峰466%,1990年也高达443%。彼时的背景是,台湾股市从1985年到1990年初涨幅达到惊人的16倍,在1990年当年又跌去80%。

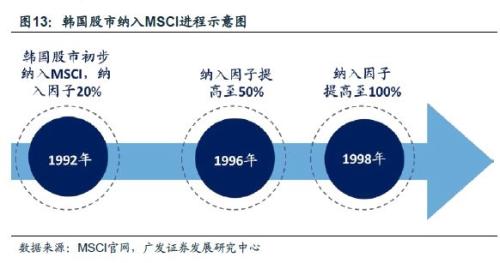

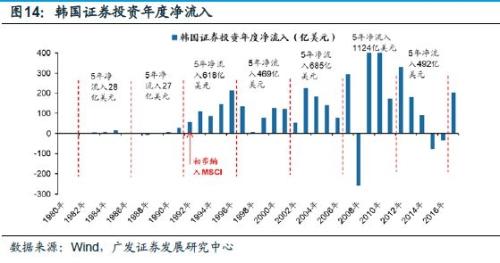

五、海外经验之二——韩国股市纳入MSCI的经验

韩国股市在1992年首次纳入MSCI,历时6年完全纳入MSCI。韩股纳入后外资净流入量显著增加。从台湾股市投资者结构来看,纳入MSCI之后韩国机构投资者占比显著上升,个人投资者占比显著下降;此外,境外投资者占比也显著上升。纳入MSCI之后,韩国股市换手率先迅速上升,随后波动下降,MSCI并非换手率的决定因素。

5.1 韩国股市纳入MSCI的历程——历时6年纳入因子提高至100%

韩国在1992年首次纳入MSCI,历时6年于1998年实现全部纳入。

1992年首次纳入时的纳入因子仅为20%,其后于1996年纳入因子提升到50%,最后在1998年纳入因子提高至100%。

5.2 韩国股市资金流——外资流入显著增加

韩国股市纳入MSCI后外资流入显著增加。韩国股市纳入MSCI之前,净流入资金量较少且较为稳定,纳入之前的五年(1987年-1991年)外资年度净流入仅5亿美元;自纳入之后直至亚洲金融危机之前的五年(1992年-1997年)内,外资流入近乎呈现逐年上升的走势,外资年平均净流入达124亿,是韩国股市纳入MSCI之前年均净流入的近25倍。1997年至1998年,受亚洲金融危机影响,外资净流入缩减幅度较大。危机过后,自1999年开始至2006年,外资流入恢复至危机之前的水平,平均每年净流入126亿美元。韩国自纳入MSCI15年之后,除2008年全球金融危机出现大幅流出以外,2007年至2012年整体呈现放量大幅净流入状态,2009年、2010年净流入均攀升至400亿以上。整体来看,韩国股市自纳入MSCI之后,外资流入显著增加。

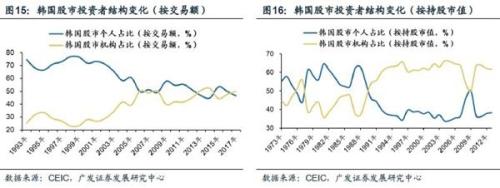

5.3 韩国股市投资者结构——机构投资者交易占比上升,持股市值维持高位

从交易占比来看,纳入MSCI之后韩国股市的个人投资者占比显著下降,机构投资者占比显著上升。

从交易占比来看,韩国股市个人投资者占比从1993年的75%降至2017年的47%,同期机构投资者占比从20%上升到50%,机构投资者交易占比平均每年上升约1.2个百分点。

从持股市值占比来看,纳入MSCI之前机构投资者占比已显著上升,纳入之后维持在60%左右的较高水平。

从持股市值占比来看,纳入MSCI之前,个人投资者持股市值占比已经从1988年的高点63%下降至1991年(纳入MSCI前一年)的44%,机构投资者持股市值已经从1988年的低点37%上升至1991年的56%,纳入之后机构投资者持股市值占比小幅上市并维持在60%左右的较高水平。

5.4 韩国股市境外投资者结构:境外投资者占比显著上升

从交易占比和持股市值占比来看,境外投资者占比在纳入之后均显著上升。从交易占比来看,境外投资者从1993年的1%上升到2017年的32%,平均每年上升1.24个百分点。2008年之后有所波动,但趋势仍然往上,并在2013年境外投资者交易占比达到36%的高点。

从持股市值占比来看,境外投资者从1991年(纳入MSCI前一年)的2.5%上升到2005年的高点23%,平均每年上升1.4个百分点;2008年过后小幅下降并维持在16%左右的高位水平。

5.5 韩国股市换手率:先迅速上升,随后波动下降

韩国股市纳入MSCI之后换手率呈先上升后下降趋势。韩国股市纳入MSCI之后的八年内换手率上升,此后波动下降。

韩国股市在1991年(纳入MSCI前一年)换手率仅为81%,随后迅速攀升至100%以上并波动上升,至1999年达到高点353%,平均每年上涨34%。随后股市换手率波动下降,2002年为252%。此后的每五年,换手率不断下降,2007年为158%,2012年为107%,2017年仅为87%。

六、 A股纳入MSCI标的股票特征6.1 行业特征——金融、食品饮料、采掘、地产为主

由于A股纳入MSCI标的股票清单要今年5月份才会公布,因此我们采用Wind口径模拟的A股纳入MSCI标的股票为基准进行分析。由于股票市值、停牌等因素处于动态变化中,因此预计纳入的标的股票清单也将处于动态变化中,去年6月份,MSCI公布的A股纳入MSCI标的股票清单为222只股票,据媒体报道,今年3月份股票清单变为236只。最新Wind口径模拟的股票清单为235只。

(1)金融板块市值和数量占比最高。

由于AH两地上市的A股也纳入在内,因此国有五大行(工农中建交)、三大保险公司(平安、国寿、太保)、以及多家市值千亿以上的券商都被纳入到MSCI标的股票中。

(2)由于

贵州茅台(行情714.19 +1.74%,诊股)食品饮料一共只有9只标的股票, 其中贵州茅台、五粮液(行情77.98 +2.27%,诊股)和洋河股份(行情130.01 -0.45%,诊股)等白酒股市值均超过千亿,因此食品饮料数量不多但市值占比高。

(3)采掘(5%)、房地产(4%)、建筑装饰(4%)、医药生物(4%)及化工(4%)等行业市值占比也比较靠前。

6.2 PE特征——PE低于全球主要股指

纳入MSCI的A股标的股票整体法PE(TTM)低于全球主要发达国家指数。

根据整体法计算,纳入MSCI的A股标的股票PE(TTM)仅为12,低于纳斯达克指数(27)、标普500指数(23)、法国CAC40(17)、日经225(17)、德国DAX(15)、富时100(14)。当然,A股标的股票估值偏低的一个重要原因是其中包含了估值水平较低的银行股。

6.3 PB特征——PB低于全球主要股指

纳入MSCI的A股标的股票整体法市净率低于全球主要发达国家指数。

根据整体法计算,纳入MSCI的A股标的股票PB仅为1.5,低于创业板指(4.4)、纳斯达克(4.3)标普500(3.2)、富时100(1.8)、日经225(1.8)、德国DAX(1.8)、法国CAC40(1.6)。当然,A股标的股票估值偏低的一个重要原因是其中包含了估值水平较低的银行股。

6.4 股息率特征——与全球主要股指相比处于中间水平

235支标的股票股息率处于中间水平。

根据整体法计算,纳入MSCI的A股标的股票股息率为2.3%,高于标普500(1.9%)、日经225(1.7%)、韩国综合指数(1.8%)、纳斯达克指数(1.1%)以及创业板指(0.5%),低于富时100(4.3%)、恒生指数(3.3%)、法国CAC40(3.1%)、德国DAX(2.8%),股息率处于处于中间水平。

七、北上资金是否已提前流入MSCI标的股票?

7.1 去年北上资金提前布局MSCI标的股票迹象并不明显

去年北上资金加速流入A股,市场有部分投资者认为去年下半年(去年6月21日公布A股将纳入MSCI)主动型基金已提前布局A股纳入MSCI的标的股票,并认为今年6月份A股正式纳入MSCI之后,北上资金流入量可能低于预期。

去年下半年北上资金对MSCI标的股票的月度流入占比不断下降,意味着北上资金并没有在去年下半年大规模布局A股MSCI标的股票。

A股纳入MSCI标的股票约230余只,而陆股通标的股票超过1400只,如果境外资金从去年下半年大规模提前布局A股MSCI标的股票,那么我们应该看到北上资金对MSCI标的股票净流入占比提升。但去年下半年以来北上资金对MSCI标的股票月度净流入占比一度出现明显下降。

7.2 今年4月份开始出现北上资金加速流入A股MSCI标的股票迹象

随着A股即将正式纳入MSCI,4月份境外资金出现加速流入A股MSCI标的股票的迹象。(1)4月份北上资金再度加速流入。北上资金4月份当月净流入387亿元,这一规模仅次于沪港通开通首月,也高于今年1月份351亿元的高点;今年前四个月北上资金累计净流入891亿元,相比去年同期增加43%。(2)4月份北上资金流入MSCI标的股票的比例高达89%,明显高于去年Q2-Q4平均占比为70%的水平。

8.1

八、境外资金流入规模、节奏及对A股的影响

短期来看,纳入MSCI会给A股额外带来约1000亿元的流入资金。我们在前期报告《六问A股纳入MSCI指数》中指出,跟踪MSCIA股相关指数的基金规模合计约4.5万亿美元,按5%纳入因子,A股占比分布在0.1%~2.5%之间,预计短期内纳入MSCI在短期内会给A股带来约人民币1000亿元的流入资金。

8.2 境外资金流入节奏——主要在今年6月1日前后一段时间流入

(1)大部分在今年6月1日前后一段时间流入,剩余部分在9月3日前后一段时间流入

考虑到主动型基金可能会提前配置(4月份开始出现提前配置迹象,见上文分析),在“两步走”情况下,预计这1000亿元流入资金中大部分会在第一步执行日6月1日前后一段时间内流入,剩余部分会在第二步执行日9月3日后流入。

假设追踪MSCI指数的基金均为被动型基金,则按照“两步走”计划,预计6月1日之后会流入A股约500亿元,9月3日之后流入A股约500亿元。但跟踪MSCI指数的基金中包含了相当规模的主动型基金,主动型基金如果要配置A股更有可能会提前布局。在“两步走”情况下,预计主动型基金会在今年6月1日之前提前布局A股MSCI标的,而被动型基金是在今年6月1日之后及9月3日之后按照相应权重被动配置A股MSCI标的。这意味着这1000亿元流入资金中大部分会在6月1日前后一段时间流入,剩余部分会在9月3日后流入。

(2)被动型资金集中流入A股的时间跨度预计在1个月内

预计被动型基金集中流入A股的时间跨度约为1个月内。对于被动型基金,当指数成分股发生变动时,基金经理需要在合同规定的期限内完成调整。基金经理会综合考虑跟踪误差和冲击成本来决定买入的节奏。由于各基金合同规定的期限不一,因此无法准确给出某个精确的数字。预计1个月的时间足以完成持仓调整。

由于要考虑冲击成本,境外资金不可能在1天之内集中流入。这个从MSCI官方表述也能间接推理出来。去年6月份MSCI官网明确指出,A股纳入MSCI要分两步走的目的就是以缓冲沪股通和深股通当前尚存的每日额度限制。彼时沪股通和深股通的每日额度上限130亿元,二者合计260亿元。这意味着1天之内根本不可能流入超过260亿元。MSCI官方既然认为分两步走可以缓解每日额度限制,就意味着两步走情况下,260亿元的额度足够使用,也反过来佐证了不可能在1天之内流入超过260亿元。

8.3 对A股的影响

短期来看,纳入MSCI对A股整体影响不大,由于A股纳入MSCI标的股票以大盘股为主,在A股正式纳入MSCI前后市场对大盘股的风险偏好将略有增加。

长期来看,纳入MSCI后,A股境外投资者占比将逐步提高,A股与全球资本市场的联动性将进一步增强。A股机构投资者的占比也将稳步增加,A股将从散户主导的市场结构逐步转向机构主导的市场结构,未来基于基本面的投资将更加重要,A股的市场深度也将不断加深,A股将长期保持稳定健康发展。

风险提示

1、A股纳入MSCI境外资金流入规模低于预期;

2、A股纳入MSCI境外资金流入节奏与预期不符;

3、A股纳入MSCI对大小盘风格的影响与预期不符。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28