私募基金的五大策略 债券策略细分为四类子策略

2022-08-01 10:49:23 |来源:私募排排网

债券策略篇

债券策略就是以债券为主要配置资产的策略,债券策略产品的收益来源与其他策略相比较为多样,包括债券的票面本息收益、债券交易的资本利得等等。

债券策略所交易的底层债券主要可分为两类:利率债和信用债。从本质上来说,利率债和信用债的最大区别主要在于其信用风险的不同。

利率债包括国债、地方政府债券、政策性金融债、央行票据等,其发行主体一般是国家或者国家相关机构;

信用债包括普通金融债、公司债(含可转债/可交换债)、企业债、资产支持证券等,其发行主体一般是普通企业。因此,市场通常认为利率债的信用风险极小。利率债的风险主要受市场利率、货币流通量等宏观经济因素影响,而信用债除了受宏观因素影响外,还较大程度上受发行人的信用风险影响。

我们把债券策略细分为四类子策略:纯债策略、债券增强策略、转债交易策略和债券复合策略。

(一)纯债策略

纯债策略是指除现金资产外,基金资产全部投资债权类资产的策略,收益来源主要为底层债券的票息收入与债券交易的资本利得。

纯债产品又可以根据其配置的底层债券组合久期的长短,分为中长债基金和短债基金。

短债基金与中长债基金相比,久期较短,即收回其全部本金和利息的平均时间较短,受市场利率的影响较小,通常收益率较中长债基金更低,但收益波动也更小。随着货基、理财的收益下行,纯债策略中的短债基金越来越受到低风险偏好的客户青睐。

(二)债券增强策略

对于部分投资者来说,纯债策略的波动较小,较难满足投资者的投资偏好,则债券增强策略更符合该类投资者的配置需求。

债券增强策略是指大部分资产投资于债券资产,叠加小部分其他交易品种,如股票、可转债、类固收资产等,在原本纯债收益的基础上增加产品收益来源,以获取较纯债更高的收益。

(三)债券复合策略

复合策略是指除了债券策略外,产品仍叠加了其他策略,如股票策略、管理期货策略等等,通常私募产品不对大类资产的仓位进行限制,根据管理人的专业判断对不同策略的权重进行调整。

(四)转债交易策略

转债交易策略是指以可转债为主要配置资产的策略。近几年,转债市场大幅扩容、交投十分活跃,转债策略也逐渐受到投资者的关注,下面将本策略进行展开介绍。

1.可转债定义与特性

可转债全称为可转换公司债券,其本质是一种债券,但在一定条件下赋予债券持有人将可转债转换成发行人公司的股票的权力。因此,可转债相当于内嵌股票期权的债券,使得可转债的收益和亏损不对称,从而具有债券和股票的双重特性。

●可转债的债性:可转债与普通债券一样,有约定的票面利率和期限,投资者可以选择持有债券到期,以获得可转债的本金和利息。并且,可转债的发行条件较为严苛,通常发行主体质地较为优秀,主体信用风险低。

●可转债的股性:可转债持有人拥有转股的权力,相当于债券内嵌了股票期权,使得可转债的价格与正股价格通常是正相关的。转债的价格会随着正股上涨而上涨,下跌亦然,但由于可转债存在“债底”,转债价格不会随着正股持续下行,因此称可转债“下有保底,上不封顶”。近年来转债市场蓬勃发展,转债交易策略规模逐步攀升,成为债券不可或缺的一部分。因转债价格会随着股票价格波动,转债交易策略的收益来源较为多样,包括转债价格波动的收益、交易转债的资本利得、转债转股收益、转债的票面利息等。

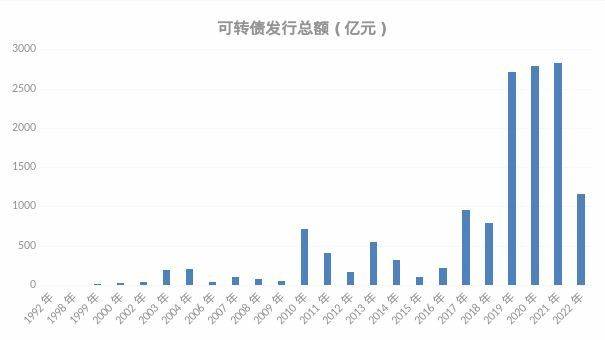

2.转债市场历史与现状

中国第一只上市发行的可转债为宝安转债(125009),1992年11月19日发行,1993年2月10日上市,1996年1月1日退市,实现转股部分仅占发行额的2.7%。在宝安转债发行后的数年里转债市场一度停滞不前,在1998年以前再无可转债上市发行。

在1997年,国务院颁布了可转债的第一个规范性文件《可转债公司债券管理暂行办法》,在1998年发行了第二只可转债,但转债市场总体仍是不温不火。

在2006年、2014年发布的《上司公司证券发行管理办法》、《创业板上市公司证券发行管理暂行办法》中,对可转债发行主体要求有所放宽,可转债市场开始逐步活跃。

真正点燃可转债市场的,是证监会在2017年发布的《关于修改<上市公司非公开发行股票实施细则>的决定》和《发行监管问答——关于引导规范上市公司融资行为的监管要求》,对定价基准日、发行规模、发行频率等进行限制,上市公司定增规模快速萎缩。

而可转债作为定增的替代方案迅速走红,2017年可转债募集规模较2016年的上涨346.87%。2019年可转债募集金额2707亿元,占全年上市公司再融资规模的27.79%,其后各年占再融资比例均大于20%,已成上市公司再融资主流方式之一。

数据来源:东方财富choice,截至2022年6月24日

数据来源:东方财富choice,截至2022年6月24日

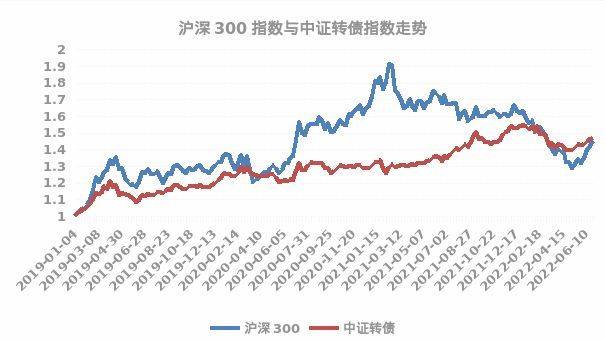

3.转债市场表现

自2019年来,可转债发行密集,市场交易情绪非常火热,我们以沪深300代表股票市场、以中证转债指数代表可转债市场,以观察两个市场在近年以来的表现。

据统计,今年以来,中证转债指数的跌幅为-5.0311%,沪深300的跌幅为-5.1986%。自2019年至2021年期间,中证转债指数每年均获得正收益,平均收益为16.29%,沪深300指数平均收益为19.36%。

从两个指数的走势图可以看出,转债市场与股市存在一定的相关性,但由于转债存在“债底”,在沪深300大幅回调的时候,中债指数表现出更好的韧性,总体波动小于沪深300指数。

数据来源:东方财富choice,截至2022年6月24日

数据来源:东方财富choice,截至2022年6月24日

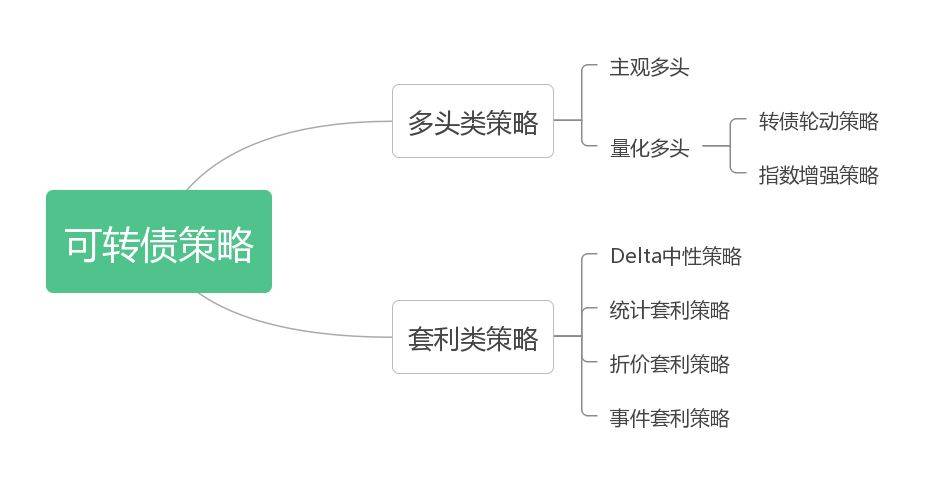

4.转债产品策略

可转债作为当前市场重要的投资品种之一,现已开发出非常多种交易策略,可转债策略主要分为多头类策略和套利类策略。

多头类策略包括:主观多头策略、量化多头策略(转债轮动策略、指数增强策略)

1)量化多头策略:用量化的方式选择可转债标的,用程序化方式交易。

●指数增强策略:可转债市场的对标指数是中证转债指数,因此可转债的指数增强策略则是以跑赢中证转债为目标,获取转债市场超额收益的策略。

●转债轮动策略:选取可转债的某个指标作为筛选标准,按该指标筛选出一定数量的转债标的,并动态更新所选取的投资标的。市场上,普遍以低溢价率、低价格的“双低”策略作为筛选标准。

2)主观多头策略:根据对标的公司基本面与正股的深入研究,再叠加可转债的各项条款,如下修条款、强赎条款等,综合考虑从而筛选出转债标的。

3)套利类策略包括:Delta中性策略、统计套利策略、折价套利策略、事件套利策略等。

●Delta中性策略:买入并持有一定数量的可转债,同时根据其Delta值,卖空对应量的正股股票,使组合不对股价波动暴露风险敞口,规避了正股价格变动带来的风险,该策略本质是做多波动率的策略,收益来源主要是可转债的利息的现金流入,以及转债隐含波动率上升带来的收益。

●统计套利策略:根据可转债指标的历史数据(如溢价率)进行统计分析,从而发行相关的指标的分布规律,当指标偏离到一定程度时,则认为存在统计套利空间并进行开仓交易,待指标均值回归时获利了结。

●折价套利策略:在转股期间,若转股溢价率为负,通过正股价格可以计算出可转债的价值,若可转债的价格低于其价值,则存在套利空间。

●事件套利策略:通过标的转债发生的特殊事件,如赎回、下修等事件进行相应的操作获利,但由于事件发生的频率低,该策略一般作为其他策略的补充策略运用。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28