时隔三个月制造业重回扩张区间 如何找到赚钱机会?

2022-07-08 16:40:41 |来源:私募排排网

7月开局前两周,A股未能打破“盘久必跌”的定律,昨日(7月6日)出现小幅调整,上证指数、深证成指均下跌1个点以上,科创50逆势上涨0.99%。

调整不一定是坏事,也可能是我们进入市场的一个窗口期。从刚刚公布的六月各项经济数据来看,疫情平息后国内经济恢复明显,据国家统计局数据显示,制造业采购经理指数(PMI)达到50.2%,升至临界点以上,标志着制造业重回扩张区间。这是今年3月以来,时隔三个月,PMI首次回到临界点以上。非制造业的恢复势头更加强劲,6月的非制造业商务活动指数较上月提升6.9个百分点,达到54.7%,同样回归了扩张区间。

股市作为“晴雨表”对经济有着无比敏锐的感知,在相关数据公布之前,股市早已先行一步,6月创业板指、深证成指分别上涨16.86%和11.87%。基金业绩同步回暖,根据Choice数据,市面上6850只主动权益类公募基金6月的平均回报达到了9.01%。

那么,从经济的角度来看,当前的投资机会应当如何解读?是不是一个可以开启投资的节点?

如何找到赚钱机会?景气指数来帮忙!

有人说“炒股就是炒预期”,事实上,股市的好坏跟预期的关系确实很大。5月、6月疫情进入尾声,经济存在恢复的预期,股市的表现也十分突出。除了整体的预期,还有局部的预期,比如一些行业或者上市公司,未来存在业绩高增的预期,那么这些行业或者公司的股价也可能取得良好的表现。

在投资中追求跑赢市场的表现,很大程度上就是要找到市场上具有“最乐观预期”的那一批公司。

如何找到这些具有乐观预期的公司呢?基金经理邵卓就是一位挖掘、追踪高质量成长股的选手。在行业配置上,邵卓通过行业比较,确定高景气度的细分行业,进而确定行业周期所处的位置及阶段,对这些行业进行相对分散地配置,对TMT、中游制造、医药的配置比例较高。

在个股选择上,邵卓重点关注5个维度的指标:行业市场空间、竞争格局和公司竞争力、行业景气度和周期位置、个股2年期业绩增速和经营情况的可跟踪性、估值。

其中最重要的指标正是景气度。邵卓曾坦言,景气度判断是核心,景气度优势是唯一的“风格”,从近20年的维度来看,无论A股处于牛市、熊市还是震荡市,无论市场风格是蓝筹还是成长,背后都是景气优势在发挥作用。

景气度去哪看,怎么看,有很多投资者不知道,实际上统计局每个季度都会公布各个行业的景气指数数据。

景气指数怎么看?100为景气指数的临界值,当景气指数大于100时,表明经济状况趋于上升或改善,景气指数小于100时,表明经济状况趋于下降或恶化。进一步细化之后,0~100为不景气区间,100~120为较景气区间,120~150为较高景气区间,150~200为高景气区间。

2022年一季度企业景气度排名前十的行业中,烟草制造业,水的生产与供应业,医药制造业,酒、饮料和精制茶制造业,煤炭开采及洗选业,电力、热力的生产与供应业,电气机械及器材制造业,通用设备制造业,采矿业,仪器仪表制造业等赫然在列。住宿和餐饮业一季度景气指数垫底,仅为80.1。

可以看出,除部分特殊行业外,医药、饮料、煤炭、电气设备、采矿、部分设备及零部件的制造业是今年一季度景气度较高的行业。

“成长股捕手”管理7年的基金,收益到底怎么样?

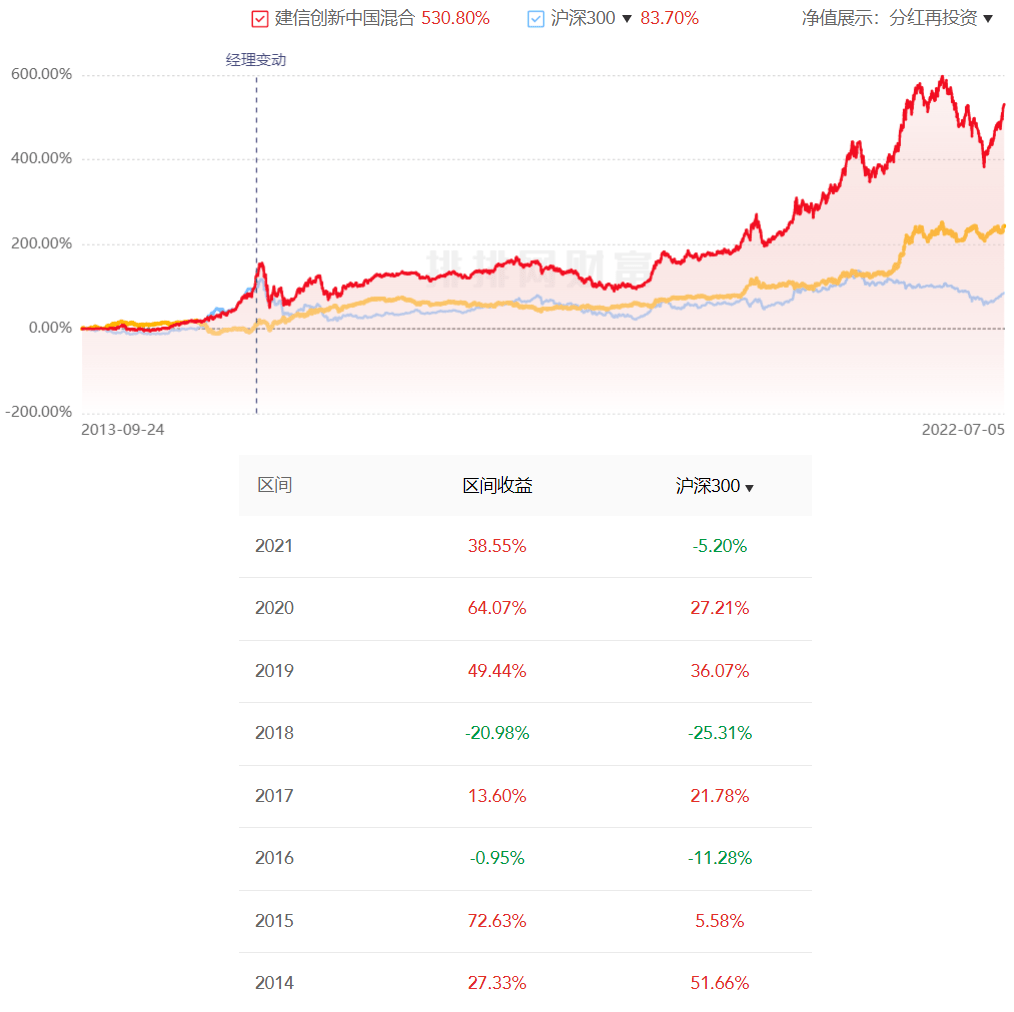

重视景气度的“成长股捕手”邵卓,从2015年5月22日起开始管理建信创新中国混合基金,管理时间已经超过7年,期间经历了16年、18年的两轮熊市,那么该产品的历史业绩如何呢?

图表来源:私募排排网;数据来源:聚源数据;数据经托管复核

(基金的过往业绩并不预示其未来表现,该基金的业绩也不构成对同一基金管理人所管理的其他基金的业绩保证,市场有风险,投资需谨慎)

截至7月5日收盘,沪深300近一年累计下跌-11.72%,建信创新中国混合的同期收益率却达到了17.66%(来源:聚源数据;经托管复核)。

行业配置方面,从2022年一季度的布局来看,相较上一季度,建信创新中国混合显著加大了对于采矿业的持仓占比,从占比5.01%提升至12.43%,对于制造业的持仓则有所降低,从占比64.68%降至55.28%。该基金一季度的第一大重仓股为煤炭行业的兖矿能源,第二大重仓是纺织服饰的迪阿股份。

此外,建信创新中国还重仓持有华铁应急、北方稀土、江苏神通、天华超净、芯源微、北方华创、新易盛、时代新材。从重仓股来看,建信创新中国混合对煤炭、有色金属、半导体、新能源等相关主题颇为重视,与一季度的高景气行业重合度较高。

对于2022年的布局思路,邵卓也曾做过分享,他表示今年的主要思路是行业下沉及个股挖掘,比较看好制造业的产业升级、专精特新、新能源产业链、疫情受损股的困境反转等四大投资主线。

●产业升级方向上,邵卓关注电力运营商、储能、电气设备、上游资源品机会,认为今年是从地产周期向绿电周期的过渡,电力周期将逐步取代地产周期成为政策主线。

●邵卓第二看好高端装备、新材料相关的“专精特新”方向。国产替代大背景叠加供应链优势,国产高端装备行业有望快速崛起,半导体、机械设备以及新材料、军工等领域机会突出。

●新能源板块也是邵卓看好的方向之一。虽然目前的新能源投资在价格上有压力、估值上有挑战,邵卓认为通过“精打细算”的投资方式依然可以挖掘到个股机会,其中电动车智能化尤其值得关注。

●第四个值得关注的是困境反转方向。邵卓认为,疫情影响将逐步消退,酒店、航空等行业的后续业绩与估值可能具备弹性。此外,随着上游原材料价格调整到位,中游制造业的利润也会有相应的改善。

风险提示

本文所涉的基金管理人、基金经理及笔者的个人观点,不代表本平台的任何立场,不构成任何投资建议。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28