二度赴港上市的天齐锂业 “蛇吞象”之后的至暗时刻

2022-07-07 15:42:33 |来源:私募排排网

早在4年前就计划赴港上市的天齐锂业,因种种原因未能成行。于今年重启IPO,终于赶在上半年的最后一天开始招股了。

6月30日,天齐锂业在中国香港刊登并派发境外上市外资股(H股)招股说明书。根据初步确定的发行价格,公司此次H股募资规模预计约113.16亿港元至134.48亿港元,预计于7月13日在香港联交所挂牌并开始上市交易。

招股书显示,天齐锂业拟将约88.65亿港元的上市募集资金用于偿还SQM债务的未偿还余额,也就是说本次募集资金超六成用于偿还债务。

二度赴港上市的天齐锂业可谓赶上了新能源行业的发展风口。随着天齐锂业的上市,其巨额债务或许也将落定。在新能源行业发展的如火如茶时,锂电赛道如何变化,天齐锂业又将叙写怎样的新故事?

“蛇吞象”后的至暗时刻

天齐锂业创始人蒋卫平一向好”赌“,2013年拦截洛克伍德收购泰利森、2018年参股智利SQM。

这两次豪赌使得公司一举成为全球最大的锂矿生产商,然而,与此同时也伴随着巨额的债务危机。

2004年,天齐锂业还叫射洪锂业,由于经营不善累计亏损6200 余万元,而股东出资仅2000万元。蒋卫平以1144万元的价格收购射洪锂业,经过6年努力,将其改造并上市,因此天齐锂业获得重生。

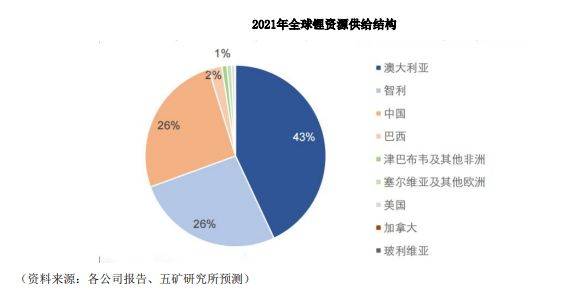

而彼时的天齐锂业还只是一个产业中游的锂矿石加工企业,所需的主要原材料锂辉石几乎全部来自澳大利亚的泰利森。

泰利森掌控着全球品质最高、储量最大的固体锂辉石矿——格林布什矿,在全球锂资源占有率高达30%,并且供应了中国市场上约80%的锂精矿,几乎垄断了中国市场。

2012年,天齐锂业的直接竞争对手洛克伍德突然宣布以总金额合计7.24亿加元(折合人民币约45亿元)的现金收购泰利森100%的普通股股权。

为了不失去锂产业的话语权,天齐锂业参与竞购,然而当时天齐锂业的营收才不到16亿元人民币,超40亿元的收购计划对于天齐锂业来说这无异于蛇吞象。

但是,最终天齐锂业还是成功拿下了泰利森的全部股权,最终又让出了49%的股权给洛克伍德,把竞争对手变成了同盟,甚至约定可以以一定条件入股洛克伍德。

拿下泰利森的股权,也代表了天齐锂业获得了优质的锂矿资源,此时公司的发展也进入了快车道,在2018年公司的营收及净利润均创下了历史新高,营收60亿元,净利润28亿元。

在疯赚的同时,胃口越来越大的天齐锂业想再一次复制收购泰利森的“蛇吞象”的壮举,这次它瞄上了全球盐湖提锂巨头智利化工矿业SQM。

SQM拥有全球最好的盐湖锂矿资源,当时国内外很多企业参与收购,对于天齐锂业来说也是一个窗口期,错过的话就没有了。2017年SQM营收21.57亿美元,净利润超过4亿美元,锂产品4.97 万吨LCE,占有色金属协会统计的全球2017年碳酸锂产量23.54 万吨的21.1%,毫无疑问是行业里的佼佼者。

当时,虽然天齐锂业已经是一家锂业巨头了,净资产却也不过119亿元,为了筹集资金完成并购,天齐锂业各种途径找资金,包括但不限于并购银团贷款、境外筹集资金和自筹资金。

2018年5月,天齐锂业终于以40.66亿美元(折合人民币约258.93亿元)的高价,以65美元/股的溢价收购了23.77%的股权,成为SQM第二大股东。

然而,这一次天齐锂业元气大伤,负债累累,负债总额从70多亿直接飙到了300多亿。

不幸的是,屋漏偏逢连夜雨。锂化工产品价格在经历2016年初至2018 年初的高位运行后,掉头向下,从17 万元/吨左右一路降至2019年6 月底的8 万元/吨左右,此后,更是一路下滑至2020 年初的5万元/吨左右。

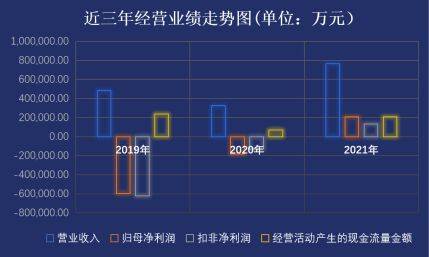

因收购SQM出现的商誉减值,加上新能源车低迷,锂价连续走低,一度差点将天齐锂业推向退市的道路,2019年和2020年连续两年出现重大亏损,彼时的天齐锂业可谓是阴雨连绵。

新能源景气下的涅槃重生

在“碳达峰、碳中和”大背景下,各国都把发展新能源车作为核心的战略性新兴产业之一,新能源行业发展已然进入快车道,无疑给上游的锂材带来极大的利好。

从2010年起,中国开始大力推广和培育“新能源汽车”产业,以限制对石化燃料的依赖,减少二氧化碳排放,成为新交通时代的技术领导者。

同样,欧洲也在2011年开始推广电动汽车,2019年底以来,欧洲各国也密集推出新能源产业扶持政策,以满足欧盟严格的碳排放考核要求和对冲新冠疫情对经济的冲击。

因此,监管、地缘政治和工业力量一起推动全球电动汽车销量大幅增长和消费电池应用持续需求,从而拉动整个产业链市场快速增长。

按类型划分的乘用电动汽车销量

图片来源:天齐锂业年报

根据中国汽车工业协会数据,2021年国内电动车销量为352.1万辆,同比增长了158%,电动车渗透率达到13%,电动化进程加速,带动了动力电池出货量大幅增长,伍德麦肯兹预计到2025年中国的电动乘用车销量将达每年620万辆,同时混合动力电动乘用车的年销量将增加330万辆。

值得一提的是,在锂化合物供应相对紧张及产业需求上升的双重刺激下,锂化合物价格也从2021年开始持续上涨,并在2022年初出现急速上涨的情况。

锂业价格迎来上行周期,叠加新能源汽车行业快速发展,需求稳步释放,天齐锂业业绩高速增长。

2021年,天齐锂业实现营收76.63亿元,同比增长137%;净利润也扭亏为盈至20.79亿元。2022年Q1更是创下新高,公司实现营收52.57亿元,同比增长481.41%;实现净利润33.28亿元,同比增长14.4倍。

图片来源:天齐锂业年报

综上看来,在天齐锂业登陆港交所的同时,其更重要的是达到了100%锂精矿的自给自足,而锂作为未来的“白色石油”,其战略重要性已基本成为全球共识。

随着新能源行业的发展,下游需求持续向好,锂价节节攀升。天齐锂业作为中国及全球领先的以锂为核心的新能源材料公司,在新能源行业发展中或许会有更大的增量市场。

免责声明:本文不构成投资建议,市场有风险,投资需谨慎,公司过往业绩不预示未来表现。

关键词: 二度赴港上市 天齐锂业 天齐锂业港股上市重启 划赴港上市天齐锂业

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28