4月基金备案:百亿私募占据前四 上海私募新发基金不减速

2022-05-11 18:27:24 |来源:私募排排网

回顾4月,A股几乎重演3月的走势,市场以下跌为主要特征。从指数看,4月沪深300指数下跌4.89%,中证500指数下跌11.02%,创业板指下跌12.80%。市场平均跌幅15%,中位数跌幅16.6%,跌幅最多的十个行业至少下跌了18%,赚钱效应极差。渔业、动物保健、IT服务、橡胶、装修装饰等板块跌幅居前。市场热点集中在白酒、房屋建设、非白酒、基础建设、酒店餐饮等板块。

国家统计局4月30日公布数据,4月制造业PMI录得47.4,较3月回落2.1%;非制造业商务活动指数录得41.9,下降6.5%;两大行业PMI同时回落,拖累综合PMI下降6.1%至42.7。三个PMI均创2020年3月以来新低,显示本轮疫情对企业生产经营的冲击为2020年初疫情以来最大。

五一小长假后的第一周市场仅有有2个交易日,整体由于外部负面预期冲击导致大幅波动,市场活跃度也是略有提升。受美股大跌影响,上证指数在节后两个交易日下跌1.49%,深成指下跌1.92%,创业板指大跌3.2%。

目前来看,影响股市走势的因素主要来自外部与内部两方面,包括疫情冲击叠加俄乌冲突、美联储等多国央行货币政策逐步收紧、国内疫情反复对经济的下行压力。不过伴随着国内货币政策持续宽松,减税降费力度增大,以及系列顶层重磅会议的召开等重磅消息,有利于稳定市场预期与提升信心。

4月私募基金备案:百亿私募占据前四,上海私募新发基金不减速

4月私募基金备案数据出炉,受极端下跌行情影响,4月仅有2276只私募基金完成备案登记,与3月份的3345只相比,环比下降31.96%。

公募基金同样发行低迷,以基金成立日计算,4月共有101只基金成立,基金发行份额835.12亿份,平均发行份额8.88亿份。相较于今年3月份182只的新基金成立总数,4月新基金成立数量大幅下滑,4月份基金发行份额较3月份相比减少31%。公募私募发行双双低迷,主要是4月份超跌的行情,让市场短期转向防御性,这从4月新发公募基金以债券基金为主也可见一斑。

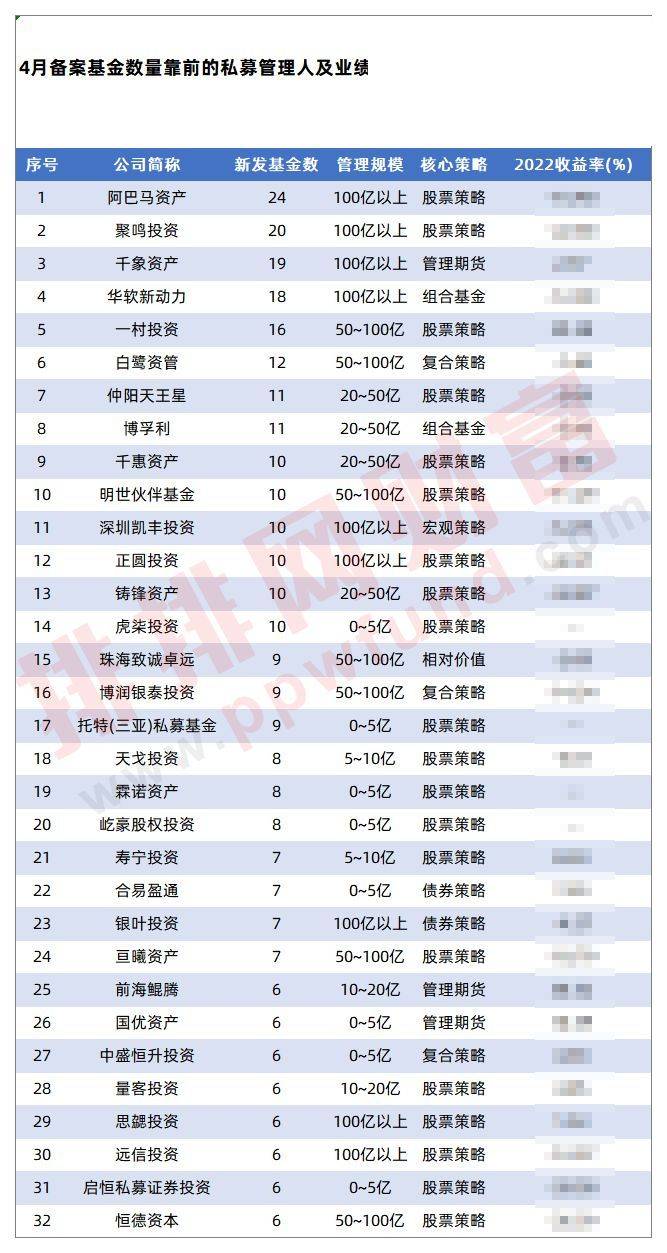

私募排排网数据显示,4月份共有41家私募管理人的备案基金数量在5只及以上,其中备案基金超过10只的私募管理人有8家,分别是阿巴马资产、聚鸣投资、千象资产、华软新动力、一村投资、白鹭资管、仲阳天王星、博孚利。阿巴马资产不仅4月备案24只私募基金数量领先,今年也是累计备案74只私募基金,数量排名第一,这也意味着股市并未因市场低迷情绪影响到发行计划。

据阿巴马资产官网介绍,公司以专业的投资水平、多元化的投资策略为广大投资者提供主动资产管理服务,与此同时,依托强大的券商、银行、信托及同业资源,为上市公司及其股东提供创新型资产管理方案。私募排排网不完全统计数据显示,截至一季度末,阿巴马资产在A股市场也是大手笔布局,旗下产品共出现在20家上市公司的前十大流通股东,期末持股市值达28.52亿元。阿巴马资产更是出动多只产品重仓持有相关股票,其中持有金博股份、中简科技、公元股份、白银有色等个股的市值居前,其一季度新进的重仓股包括中简科技、光莆股份、凯中精密等。私募排排网数据显示,阿巴马资产今年以来收益***%。

在4月备案基金数量居前的私募管理人中,聚鸣投资、千象资产、华软新动力等3家百亿私募同样入围,4月分别备案20只、19只、18只私募基金,分别是百亿主观多头、百亿量化、百亿FOF机构代表。

聚鸣投资刘晓龙近期发声表示,目前的位置在未来两年取得正收益的可能性非常高,将不再会主动降低仓位,而开始从1-2年的维度考虑,去寻找超额收益的机会。组合配置上,会逐步降低防御型仓位,全面寻找成长的机会。从一季度重仓股来看,聚鸣投资重仓股主要分布在有色金属、机械、电子行业,包括新进和胜股份、祥鑫科技,减持盛剑环境,麦捷科技。

另在非百亿私募中,一村投资、白鹭资管、仲阳天王星、博孚利、千惠资产、明世伙伴基金、铸锋资产等私募无惧市场震荡,逆势走出独立行情,备案较多产品。

受疫情影响,对于上海私募来说,4月份是极其艰难的月份,不过从注册地与办公地均处于上海的私募来看,也有一村投资、虎柒投资、天戈投资、寿宁投资、亘曦资产、古木投资等6家上海私募在4月份积极备案新产品。

私募策略:转守为攻,逐步降低防御型仓位

在周四A股迎来开门红之后,周五A股与港股双双大跌,沪指也是结束四连阳。5月市场将如何演绎?继续反弹还是反弹结束?投资主线有哪些?私募管理人近期操作回顾与最新策略观点出炉,具体如下:

汐泰投资:市场低位可以确定,但反弹仍需要时间和政策效果的确认

四月份市场因为疫情和美国加息的影响再次下跌,月底高层会议关注到了疫情对经济的影响后,市场有所反弹。

对国外的情况我们控制力较弱,整体对股票市场的影响偏负面,会影响A股反弹,但是边际效应在递减;国内政策情况会更重要一些。国内方面,短期不应该期望疫情防控政策有本质改变,高层还是保持既要疫情防控又要经济增长的态度,效果如何未来几个月可以观察。但是既然政策关注到了经济,短期发生不可控风险的概率就很小了。随着时间推移,一旦疫情情况有所缓解,则有利于A股上涨。

结合现在股票的估值,中长期吸引力已经很强。结合国内外情况,市场低位可以确定,但反弹仍需要时间和政策效果的确认。本月产品在中低仓位动态调整,行业方面,目前成长的性价比高于低估值价值股,不过成长股仍需要经历2季度短期业绩一般的考验。

盛泉恒元:套利策略捕捉震荡行情中的盈利机会

当前在疫情反复和外部流动性压力下,市场情绪较为悲观。当前,市场估值已接近 2005 年和 2012 年的最低水平。市场短期的走势主要取决于情绪、中期取决于估值和基本面、中长期则取决于国家的发展。短期情绪面上主要是受到了疫情和宏观利空因素的影响,导致悲观情绪和避险情绪蔓延。随着估值分位来到历史极低水平,不少公司的配置价值愈加凸显。

操作上我们将保持稳定的仓位,规避情绪化的调整。利用套利策略和统计套利策略捕捉震荡行情中的盈利机会,加强对高性价比行业配置,对于受到疫情和外部环境冲击较大的行业进行减配,进一步增强组合的防御属性。

世诚投资:短期反弹力度或将有限,看好新能源行业

海外流动性靴子落地、国内疫情得到控制、人民币贬值担扰退却、财报季尘埃落定、估值已经回落到历史低位等因素的共同作用下,A股有望企稳反弹。当然,鉴于联储可能“更鹰”、疫情受损的修复是个曲折的过程、平台经济亦更多受到宏观经济影响、市场对二季度业绩受损计价尚不够充分等,对于短期反弹力度也不宜过于激动。

在此背景下,世诚投资除了继续看好以新能源为高端制造业之外,短期亦偏好:1)估值低位并且短期业绩能兑现的公司, 2)估值合理且公司有极强的周期穿越能力,3)逻辑顺畅、公司指引乐观、并具备业绩逐季向好客观条件的。

磐耀资产:A股短期并不具备大幅反弹基础,超跌个股逐步走强

本周美联储五月加息落地,美十年债及美元指数飙升,导致美股波动加大,但从欧日韩等发达经济体市场来看,影响有限。本周A股仅两个交易日,表现差强人意。除了一贯受美股影响外,政治局会议对于疫情防控从严的口径是市场主要的压制因素。受奥密克戎传播强劲且隐蔽性强,各地由于防疫导致经济增长不确定性加强。因此,无论是从情绪面还是基本面上来看,A股显然短期并不具备大幅反弹的基础。

经历了节前的整体大幅下挫及政策支持带来的整体强反弹,本周海内外市场共同调整是检验个股最好的试金石。和前面无脑杀跌不同,本周我们看到相当一批超跌个股,明显开始走强,甚至走出了几连阳走势。主要集中在近期大幅单边下跌,机构集中度较少,同时基本面过硬,性价比极具优势的细分行业和个股。当市场开始出现抵抗力量的时候,希望也将慢慢孕育出来。

华安合鑫:A股市场处于底部形成的阶段

本周A股市场只有两个交易日,整体偏弱,上证指数于周五盘中再次跌破3000点关口,市场情绪低迷。目前压制市场的主要内部因素仍是疫情防控对经济活动的影响,外部因素主要是美联储的紧缩政策和持续进行的俄乌冲突。前期市场的下跌在很大程度上已经反应了这些因素的影响,此时我们需要动态地关注这些因素,捕捉其中的边际变化。

我们认为,目前的A股市场处于底部形成的阶段,虽未必会立即出现单边上涨行情,但向下的空间有限,有很多股票跌出了价值,此时正是布局时。祝大家周末愉快!

复胜资产:关注低估值,盈利稳定行业龙头

我们认为目前的市场和之前最大的不同就在于对于疫情、经济增长以及外部其他不确定性已经有了较为充足的预期,即使短期出现了“增量信息”扰动市场,但对于市场的冲击将边际降低。由于市场博弈特征仍然较为明显,短期市场无序波动仍将持续且行情可持续性较低,但这种波动大概率将逐渐收敛。后续市场的关注度在一季报披露完毕后会陆续向业绩持续增长的行业及个股上转移。山重水复疑无路,柳暗花明又一村。我们将继续关注估值较低,盈利较为稳定受疫情等突发性冲击较低的行业龙头公司。

同犇投资:把握长期投资回报率较高的投资机会

短期来看,国际大环境和国内疫情依旧缺乏确定性,风险偏好降低以及盈利预测下调使得股价遭受了“戴维斯双杀”,当下市场估值水平处于低位也正是反应了投资者较为悲观的预期,市场也从抛售阶段进入到磨底期。往后看,有边际改善和市场修复的机会。

短期来看市场大概率依旧磨底震荡,但是从中长期看当下时点已经是较好的击球区间,相比于恐慌,反而应该更加积极,把握长期投资回报率较高的投资机会。

仙人掌私募:战略上乐观,战术上谨慎应对极端风险

当前俄乌战争、疫情、美联储加息缩表三大矛盾依然存在,市场底部形成并非在朝夕之间,国内疫情有所好转但仍复杂严峻,稳增长政策和经济复苏落地仍需等待,海外通胀压力不减,美股巨震美债利率上升,人民币贬值带来压力与挑战,国内疫情导致的经济压力进一步加大。但极端风险的冲击总会过去,股市经过4个多月的下跌后,风险已释放大部分,市场结构性的机会在逐渐显现增多。经过风险释放,中期投资机会逐步增大,我们要做的是在战略上乐观,战术上谨慎应对极端风险。

后期我们中长线看好的战略方向:科技、新能源、智能化等行业方向将出现越来越多的机会。同时受益于稳增长、通胀、疫情复苏的行业和公司也会有投资机会。我们会谨慎控制仓位并对看好的方向标的进行择机加仓。

融智投资基金经理夏风光:做多仍是首选,震荡之下就是布局好时机

本周只有短短的两个交易日,走势上明显受到了五一期间外盘的影响。美联储50个基点的大幅度加息,给欧美市场带来了不同的解读声音,走势上一波三折,探底的进程还在延续。但对于A股来讲3000点下方成为市场底部的几率仍然是相当的大,这是因为国内的经济运行周期和欧美显著不同,领先了半拍左右。在A股走势上也可以看出,主要宽基指数自2021年2月份见顶以来已经运行到第15个月,回到了疫情初期的点位,估值水平已经很相当接近2018年的底位。估值底和政策底对市场构成了双重的支持。美股中纳斯达克则是在2021年11月份见顶,下跌周期运行到第7个月,其运行位置明显较A股靠后。并且美联储的加息仍然在中段。宏观经济周期运行的节奏不同,将出现欧美经济数据由盛转衰,滞胀预期抬头,而国内的经济数据延续探底,进而筑底回升。则A股必然会早于欧美股市见底。

从一季报的数据来看,全市场仍然录得正增长,其中大盘价值股代表的上证50和沪深300净利润增速领先,只是市场一致预期对于二季度增速比较悲观,特别是一季度净利润出现负增长的创业板和中证500,受到了比较大的压力。但市场底通常是早于经济底的,只要稳增长政策落地节奏能够加快,对冲增长压力,年内宏观经济就将出现拐点,所以当前A股完成筑底,并出现修复走势的几率很高,做多仍然是交易策略的首选,震荡之下就是布局的好时机。

申九资产:逐步降低防御型仓位,全面寻找成长的机会

展望2022年5月,A股市场短期继续面临地产投资萎靡和疫情冲击,但政策面财政政策有所发力,基建投资支撑大局,多地房地产纾困政策加速出台。随着疫情防控效果趋好,国内复工复产有序推进,经济已在探底回升路上。投资者情绪在4月底政治局会议定调宽松后有所提振,伴随政策底的到来,情绪底也渐进。我们认为尽管市场短时间难以看到大行情的到来,但从风险回报比来看相当多的公司已经很便宜。我们依旧保持对市场及个股的密切跟踪,耐心等待机会,在发现高性价比个股时积极布局。

4月最后一周在震荡中结束,政治局会议传递出积极信号,市场最后两天有所反弹。我们测算的创业板2100点的底部已经见到,目前市场总体已处于底部区域。我们将密切观察疫情及政策的演变。在这个位置我们将不会主动降低仓位,而是开始从1-2年的维度考虑,去寻找超额收益的机会。

组合配置上,我们会逐步降低防御型仓位,全面寻找成长的机会。目前持仓分散在军工、电力设备、有色、房地产、消费、医药、传媒等行业。

集元资产:继续看好科技成长板块

站在当下时点,我们更需要思考的是如何看未来。目前再往后看,我们认为已经没有必要继续悲观了,过去几年最优秀的一批科技制造公司,这些成长股,大部分股价已经腰斩甚至更多,今年的动态估值甚至比18年还要低,已经足够便宜。

另一方面,随着防疫措施的不断推进,疫情已经得到了有力控制,上海每日新增确诊逐日下降,各区开始有秩序的复产复工,最艰难的时刻已经度过,我们对未来仍然充满希望,目前最重要的工作是更加积极乐观地寻找机会。

我们对科技成长板块的看法仍然没有改变,中国未来要变得更加强大更加有竞争力,科技板块是必不可少的。只有发展壮大有核心科技能力的公司,才能在未来的竞争中胜出。之前很多公司的估值偏贵,但很多已经跌回来了,所以目前我们需要重点跟踪整个边际的变化。我们也了解到,相当一部分公司在二三季度开始,经营情况会出现较大拐点,这也将会是未来的机会所在。趁此时机,我们也会继续努力拓宽视角,在更多的行业中去覆盖更多的高增长公司,并做好长远的布局。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28