量化私募基金在多策略和多头上明显领先于主观

2022-01-20 15:09:38 |来源:私募排排网

2021年,量化私募行业迎来跨越式发展,年内量化私募的资管规模突破了万亿元关口,百亿量化私募扩容至28家。中小市值成长股行情,使量化指增产品更加受到市场关注,量化私募亦加大了对于指增产品的备案布局。据私募排排网不完全统计,私募年内共备案指增产品1364只。

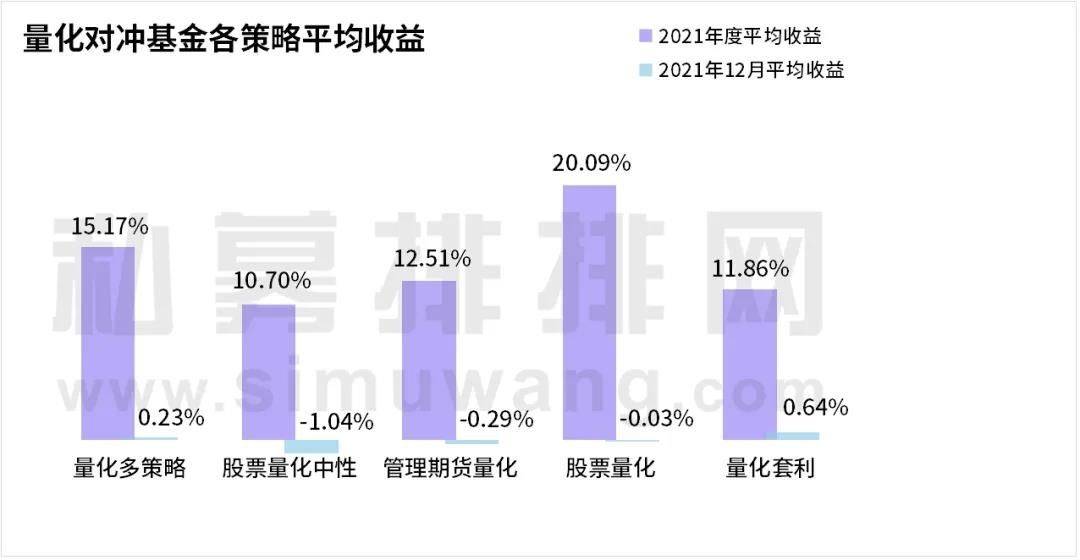

业绩方面,纳入私募排排网统计的2781只量化对冲基金,2021年的平均收益达到了15.50%。其中,股票量化策略成为年度冠军策略,1053只股票量化产品的年平均收益高达20.09%。不仅如此,量化对冲基金榜的年度收益总冠军,也由股票量化策略的“国恩AI高频量化1号”摘得。

量化多策略以15.17%的年平均收益位居第二,量化多策略的“海象1号”获得年度量化收益亚军。其余三组策略的整体表现虽稍有落后,年度平均收益也齐齐突破10%,量化套利策略的“弘茗套利稳健管理型2号基金”摘得年度量化收益季军。

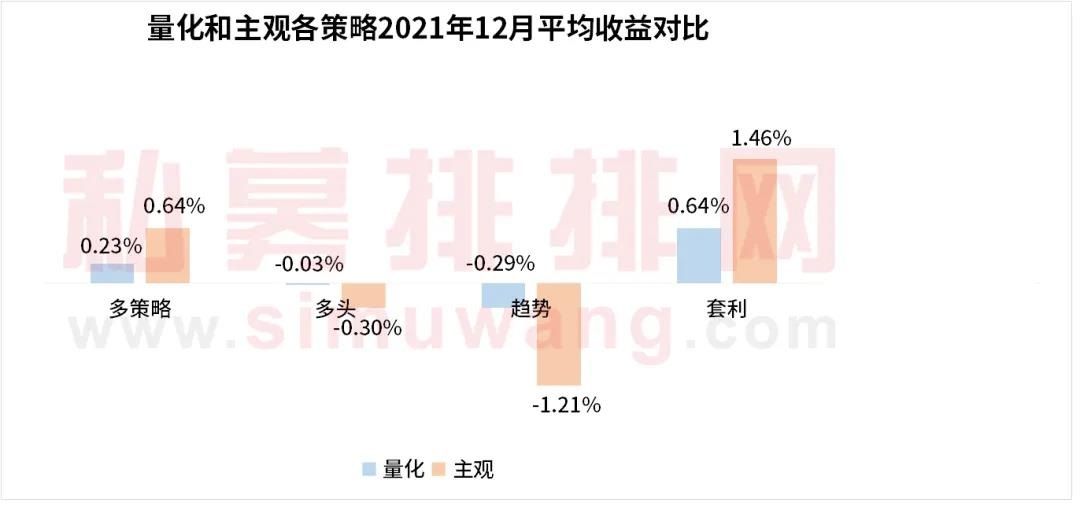

从2021年12月的表现来看,套利策略整体增收最为明显,主观套利的月度平均收益高达1.46%,量化套利的平均收益也达到了0.64%。

趋势策略12月表现不佳,但对比之下,量化趋势对回撤的控制相对更好,平均收益为-0.29%,主观趋势回落较多,平均收益为-1.21%。主观多策略领先量化多策略,量化多头领先主观多头。

对比2021年度量化和主观各策略的平均收益,量化私募基金在多策略和多头上明显领先于主观,主观私募基金则在趋势、套利策略上具有显著优势。其中量化多头2021年的平均收益跑赢主观多头7.59个点,量化多策略跑赢主观多策略2.64个点。

为提供一份客观的榜单作为量化私募基金过往业绩的参考,私募排排网将量化多策略、股票量化中性、管理期货量化、股票量化、量化套利五组策略的量化基金进行排名,制作出2021年度量化对冲基金榜。

需要注意的是,上榜产品需要满足产品规模大于等于500万,且业绩披露等级为A。若同一家私募机构旗下有多只产品上榜,仅取其中收益最高的产品纳入前二十榜单统计。

2021年度量化对冲基金的上榜“翻倍基”总计达到15只,各策略榜单的冠军获得者没有过多悬念。

量化多策略、股票量化中性、管理期货量化、股票量化、量化套利的年度冠军,分别由海象投资的“海象1号”、幂数资产的“幂数阿尔法六号”、大凡投资的“大凡2.0B0028”、前海国恩资本的“国恩AI高频量化1号”、弘茗资产的“弘茗套利稳健管理型2号基金”摘取,五只冠军产品均蝉联上期表现。

百亿私募旗下共计6只产品上榜,上榜产品来自九坤投资、鸣石投资、白鹭资管、凡二私募证券基金、嘉恳资产。鸣石投资旗下有两只产品上榜,“鸣石傲华7B”入围股票量化榜,“鸣石春天七号A”入围股票量化中性榜。

以下为2021年度量化对冲私募基金各策略收益前二十名单:

量化多策略

量化多策略,是指同时运用两种以上的量化策略进行投资,力求降低组合内部资产之间的相关性,达到取长补短、分散风险效果的投资策略。量化多策略可能采用的策略包括量化多头、市场中性、量化CTA、套利等。

本次纳入统计的492只有业绩记录的量化多策略产品,2021年的平均收益录得15.17%,收益中位数9.01%,正收益占比为81.10%。

2021年量化多策略榜(产品规模≥500万)的冠军获得者是海象投资的“海象1号”。

海象投资成立于2017年,办公地点位于深圳,以复合策略为核心策略,管理规模0~5亿。本次夺得年度冠军的“海象1号”为海象投资的代表产品,产品成立于2018年6月,运行时间超过3年,由基金经理方志负责管理工作。方志毕业于厦门大学,2004年进入期货行业,曾任新湖期货电商部负责人、上海林晟投资管理有限公司总经理、和讯网金融衍生品部总经理,现任海象投资总经理、投资总监。

年度量化多策略榜(产品规模≥500万)的第二、第三名,分别由雷根资产的“雷根添宝全天候三号”和厚德智能的“厚德智能启运”摘得。

股票量化中性

股票量化中性产品在多头策略的基础上,往往会同时构建多头和空头头寸以对冲市场风险,将市场涨跌进行剥离,达到单独获取管理人跑赢大盘的超额收益这一目标。因此该策略受市场行情的影响相对较小,其风险主要在于选股能力、模型风险、调整风险、卖空风险以及多头头寸与空头头寸的不匹配等。

本次纳入统计的363只有业绩记录的股票量化中性策略产品,2021年的平均收益录得10.70%,收益中位数8.07%,正收益占比为84.02%。

2021年股票量化中性策略榜(产品规模≥500万)的冠军获得者是幂数资产的“幂数阿尔法六号”。

幂数资产是一家成立于2015年的上海私募,专注于量化投资,在股票市场以阿尔法策略为主,利用人工智能技术,选取技术面因子、基本面因子、卖方分析师因子三大类指标,建立多因子模型,实现股票池的筛选,并在持股期间辅以技术面策略进行择时交易。“幂数阿尔法六号”由基金经理陈炮负责管理。陈炮是幂数资产的创始人,毕业于浙江大学物理专业,曾任职于多家券商、私募以及研究机构,从业年限超过10年。

年度量化中性策略榜(产品规模≥500万)的第二、第三名,分别由念空数据科技的“念空灵活对冲2号”和同亨投资的“同亨财掌柜持股宝二十六号”摘得。

管理期货量化

管理期货量化,即量化CTA,区别于依靠人的主观判断进行投资决策的主观CTA,它是利用计算机系统构建的数理模型,对未来期货品种的走势进行判断。量化CTA往往通过建立多头头寸或者空头头寸,对特定品种的趋势性收益进行捕捉。

本次纳入统计的410只管理期货量化策略产品,2021年的平均收益录得12.51%,收益中位数8.49%,正收益占比为75.61%。

2021年管理期货量化策略榜(产品规模≥500万)的冠军获得者是大凡投资的“大凡2.0B0028”。

大凡投资成立于2014年,办公地点位于重庆,专注于二级市场量化投资,管理规模0~5亿。投资上,大凡投资始终坚持提升自身模型的有效性,依靠计算机、处理器、机器学习算法、交易模型来对市场进行交易总结和规律发现。“大凡2.0B0028”成立于2020年5月,已运行1年有余。

年度管理期货量化策略榜(产品规模≥500万)的第二、第三名,分别由吉睿投资的“睿祺六号”和易持资产的“易持龙腾天下”摘得。

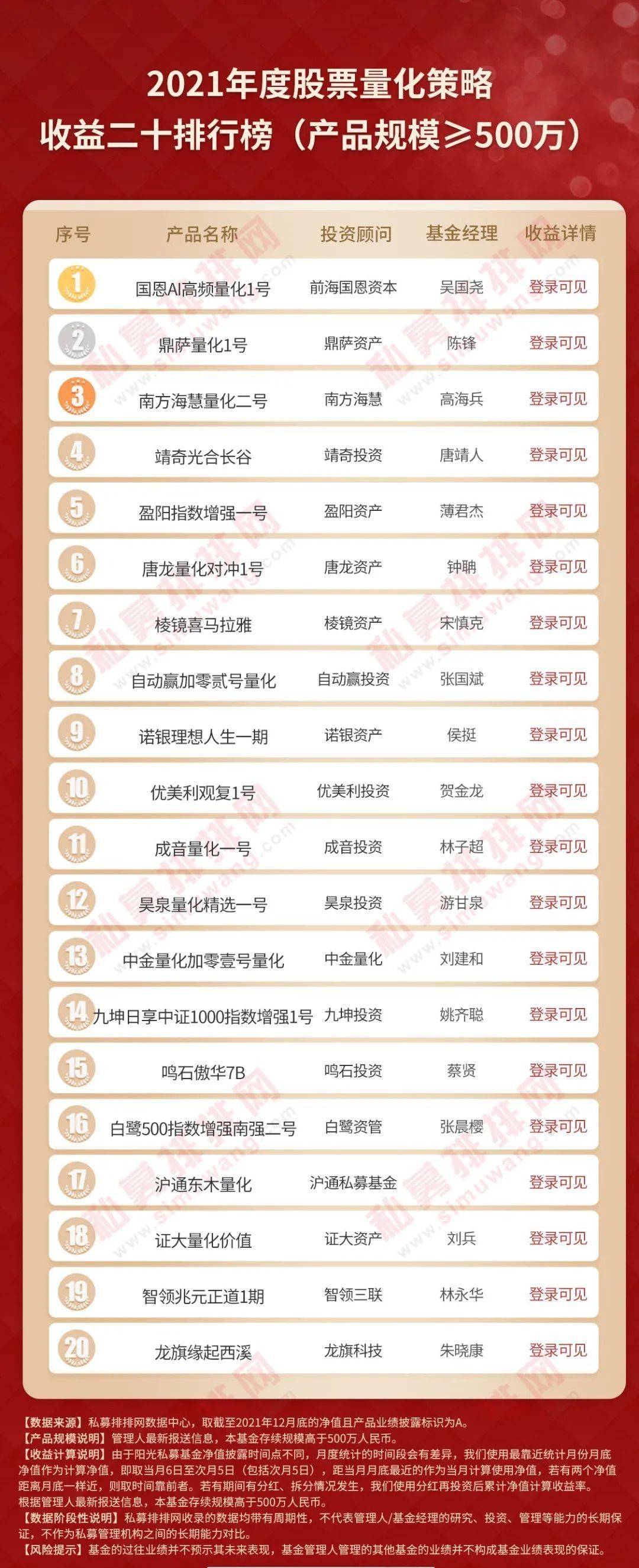

股票量化

区别于股票策略中的主观多头,股票量化策略运用量化的方法来完成个股选择与组合构建,从选股到交易,均以所构建的量化模型的结果为依据。常见的选股模型包括基本面多因子模型,量化多因子模型,基于大数据的另类多因子模型等。

本次纳入统计的1053只股票量化策略产品,2021年的平均收益录得20.09%,收益中位数17.66%,正收益占比达到87.65%。

2021年股票量化策略(产品规模≥500万)的冠军获得者是前海国恩资本的“国恩AI高频量化1号”。

前海国恩资本是一家成立于2016年的深圳私募,管理规模50~100亿。作为一家专注量化科技的私募机构,前海国恩资本使用机器学习、神经网络等方式挖掘因子、构建投资组合,通过分析海量数据来剖析市场动向。“国恩AI高频量化1号”的基金经理吴国尧是美国纽约大学金融工程硕士,曾就职于美国花旗银行、德意志银行等金融机构。

年度股票量化策略榜(产品规模≥500万)的第二、第三名,由鼎萨资产的“鼎萨量化1号”和南方海慧的“南方海慧量化二号”摘得。

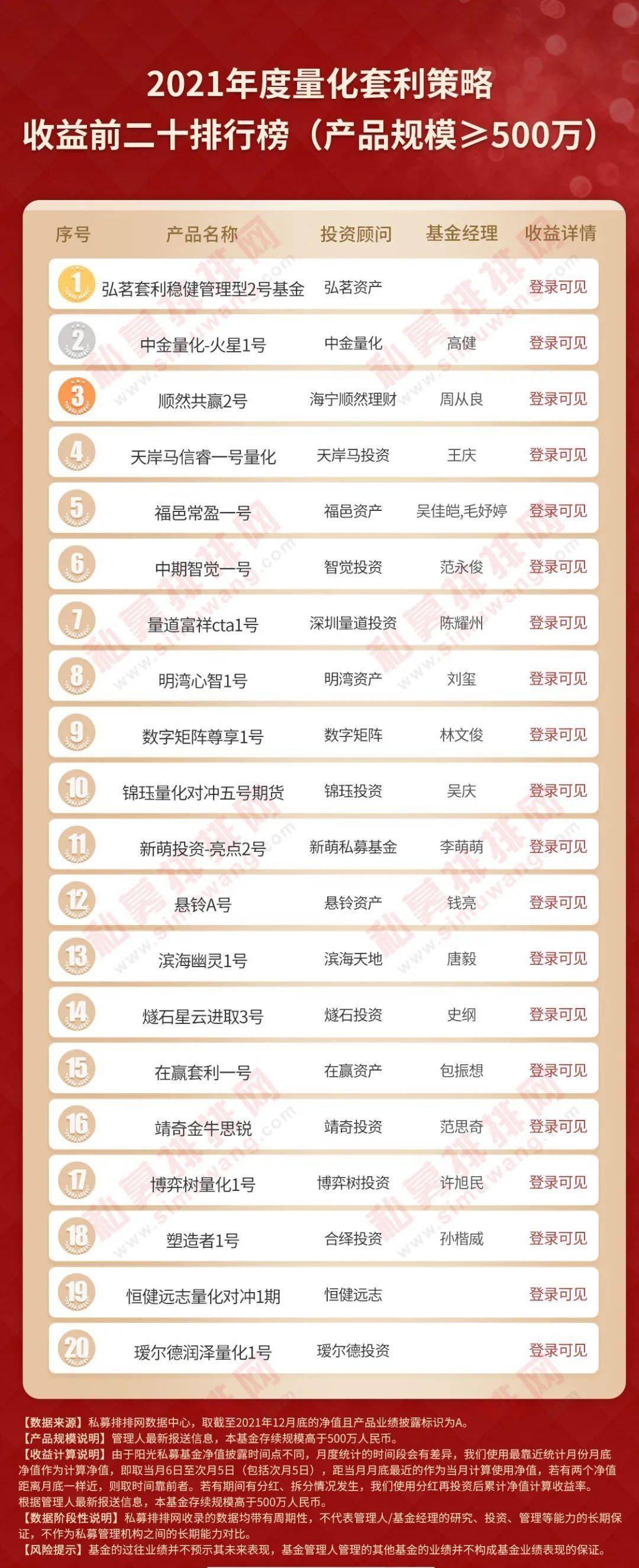

量化套利

量化套利不依靠投资者的主观判断,而是利用计算机系统构建的数理模型,深度挖掘市场中存在的价格错配现象,并利用这种价格错配进行套利的策略,主要有期现套利、跨期套利、跨市套利、跨品种套利等套利模式。

本次纳入统计的313只量化套利策略产品,2021年的平均收益率为11.86%,收益中位数7.58%,其中88.18%的产品获得正收益。

2021年量化套利(产品规模≥500万)的冠军获得者是弘茗资产的“弘茗套利稳健管理型2号基金”。

弘茗资产是一家2015年成立的上海私募,以管理期货为核心策略管理规模0~5亿。投资理念上,弘茗资产将定量与定性相结合,强调各种财务模型和数量分析方法的运用,用模块化思路进行投资设计,用流水线形式拼装多市场、多品种的多个交易策略,实现不合理策略的灵活替换。本次夺冠的“弘茗套利稳健管理型2号基金”是其代表产品之一,成立于2015年12月,运行时间超过六年。

年度量化套利榜(产品规模≥500万)的第二、第三名,分别由中金量化的“中金量化-火星1号”和海宁顺然理财的“顺然共赢2号”摘得。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28