商品市场2021年有行情 但是也经历大涨之后的深度调整

2022-01-06 16:57:14 |来源:私募排排网

沪深300一直以来被视为A股市场重要的股票指数,同时也被许多国内基金机构视为其产品的基准指数。截至2021年12月31日,沪深300累计跌幅为5.20%,中证1000上涨20.52%。显而易见,2021年A股市场整体分化严重,大盘股和中小盘股走出了截然不同的行情。

虽然指数整体来看是震荡模式,但是市场结构却是极端分化。A股市场在2021年经历了四个截然不同的阶段。春节前是“漂亮50”蓝筹牛行情,春节后变成“要命50”,4-9月则是上游原材料暴涨,周期股熄火之后又开启了“妖股嘉年华”。

2021年市场整体表现

2021年A股主要指数的表现发生了一定变化,以创业板、中证500、中证1000为代表的偏中小市值股指数出现上涨,以沪深300、上证50为代表的中大市值股指数进入调整。上证指数全年震荡,大盘股、蓝筹股的上涨节奏出现明显的放缓。

从指数表现来看,中证1000(20.52%)、中证500(15.58%)、创业板指(12.02%)、上证综指(4.8%)、深证成指(2.67%)、科创50(0.37%)、沪深300(-5.2%)、上证50(-10.06%)。另有纳斯达克(21.39%) 、恒生指数(-14.08%)、恒生科技指数(-32.70%)。

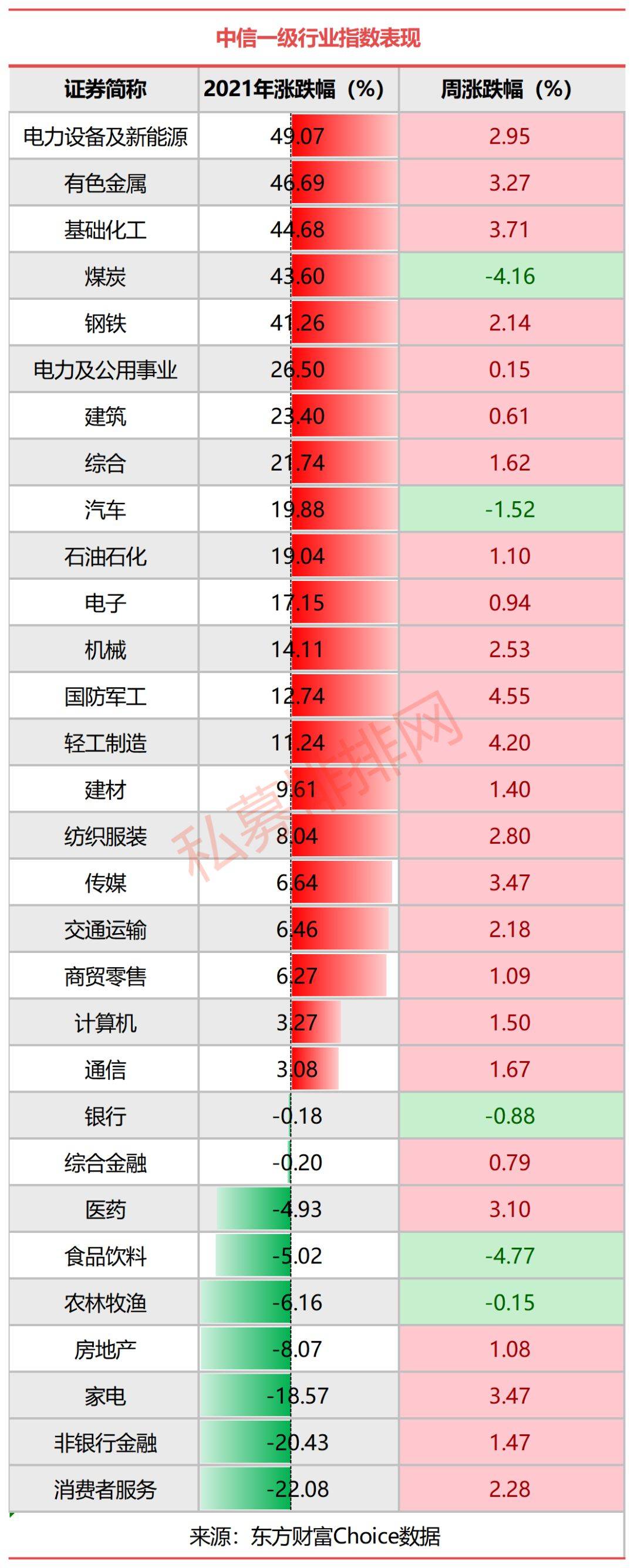

上半年因全球供需错配情况在疫情影响下加剧,周期类品种领涨;下半年三季度末起国内商品价格分化,整体价格指数边际涨速缓解,市场逻辑开始向中下游盈利改善预期切换。分行业看,中信一级行业绝大多数上涨。其中电力设备及新能源、有色金属、基础化工、煤炭、钢铁涨幅均超40%;消费者服务、非银行金融、家电跌幅位列前三。

百亿私募开年就被“锤”

2021年股市极度分化,有私募逆势起飞,更多的则是感慨“难熬”,更有百亿私募大佬自嘲“一个踏空新能源的Loser”,要向投资人说声惭愧。

刚进入2022年,2021年的“余震”尤在。就在1月4日,一封题为《关于***违规操作》的投资人联名举报信在网上广泛流传,直指百亿私募***资本及其创始人***,举报信列举了***的“违规行为”,并向监管部门提出多项诉求。

信中对***资本及其创始人***提出了三项“控诉”:一、虚假宣传,诱导购买;二、态度冷漠,缺乏沟通,敷衍拖延;三、言行不一致,操作激进,风控缺失。最后,这封举报信还向监管部门提出了多项诉求,包括“请监管部门给予关注,***在各个渠道的销售宣传是否合规,各个渠道的销售行为是否合规,是否存在夸大、不切实际承诺的宣传等行为”等。

该私募公司相关负责人回应表示,公司一直以来都是规范运作,非常理解投资者的短期情绪,会争取用业绩赢回信任。该负责人还对举报信中的部分内容做出了澄清,称其中存在不实。

私募排排网数据显示,该百亿仅披露了6只私募基金净值,且最后更新时间截止2021年9月15日。对于105家百亿私募来说,在2021年业绩也是急剧分化,首尾业绩相差超过一倍。

热门基金年度涨跌幅

随着基金相继披露2021年最后一个交易日的净值,私募基金2021年成绩单也是陆续发布。从热门基金2021年的整体涨跌幅表现来看,主观多头虽然多数飘红,更有多只基金在2021年业绩翻倍,但也有多只基金在2021年收益告负,从其公开资料来看,多是重仓了食品饮料、医药与港股,由于受风格拖累,导致业绩下跌。

量化多头,目前一般意义上分为300指增、500指增、1000指增和全市场量化选股策略,其中500指增规模最大,也是各个基金管理人最先发力点之一,而全市场选股则成为三季度之后,各家量化巨头的主战场。虽有9月下旬以后的持续回调,但是量化多头私募基金在2021年普遍有不错斩获,成立时间满一年的量化多头基金过去一年业绩全部翻红。9月份之后成立的基金,则有浮亏。

商品市场2021年有行情,但是也经历了大涨之后的深度调整。在全球资金大放水的背景下,年初全球各商品价格连创新高,CTA基金收益随之水涨船高。下半年在政策面的干预下,以及受全球疫情的严重性上升,港口拥堵、商品流通受阻等因素影响,商品价格出现了大幅波动,不少CTA基金浮盈全部抹去。

2022年投资市场展望及资产配置建议

1、2022年市场展望

展望2022年,宏观经济方面,虽然保增长的压力较大,但是总体来看问题也不大,经济年年难过年年过,每年过的也都还不错。而且股市一直以来就不是经济的晴雨表,所以可参考意义不大。反而市场对流动性、资金货币政策,以及政策方面的敏感度更高。

流动性方面,2021年市场的流动性明显改善,截至目前,A股沪深两市全年成交额达255万亿元,稳超2015年的253.3万亿元,创历史新高。而且下半年以来,基本上日均成交额保持在万亿元左右,市场的流动性改善明显。预期未来日均成交额万亿以上会成为常态,优质个股的流动性会越来越好,而绩差股则会逐渐边缘化。

资金货币政策方面,根据12月6日的中央经济工作会议要点,2022年经济工作要稳字当头、稳中求进,稳健的货币政策要灵活适度,保持流动性合理充裕。而且央行也发布了降准的通知。流动性这个表述意义非凡,在后疫情时代,稳经济、稳就业,防范金融市场系统性风险等需要一定的流动性。M2增速方面,也一直维持在8%-9%之间,某些月份一度超过10%。所以这些方面都释放了比较积极的信号。

政策方面,目前资本市场的发展改革正在快速推进中,全面注册制也是指日可待。综合过去几年的政策面来看,暖风频吹,资本市场已经提高到更为重要的位置。未来可能发生的中美金融战,也需要一个强大而稳定的资本市场。

2、股票多头策略展望

首先,在全球各主要金融市场中,去年恒生指数表现基本上全球倒数第一,其次恒生科技指数跌幅更大。从逆向投资的角度来讲,是否会有更大的机会呢?值得深思。

除了某些个股,由于政策方面的原因,基本面出现了重大变化,股价出现了大幅下跌,但是还有大部分个股基本面并无重大恶化,反而改善明显,反正得益于互联网反垄断,得益于阻止互联网巨头无序扩张等,所以这里面存在一些黄金坑。12月31号中概股出现了大涨,是否是一个信号?

其次,对于A股而言,大涨了一两年,出现了很多的十倍股,且今年涨幅巨大的新能源产业链个股,是否会上演2021年春节后各种茅的走势,从而再次上演风格绝命大切换?这也是一个值得深思的问题。从5年到10年的角度来看,新能源产业链的发展潜力和机会无可厚非,确定性比较大,但是中短期的波动又是无法避免的。

再次,2020年大涨,今年大跌且横盘一年的各种“茅”个股,还有投资价值吗?今年的价值投资是孤独的,是在不断的怀疑自己当中度过的,同时又考验了一番自己的风控能力。对于未来,这些被打入冷宫的优质蓝筹股还有投资价值吗?我们觉得答案是肯定的。历史数据证明,伟大公司的股价,把时间拉长之后,每个大坑都是历史性机会。

这些个股的基本面来看,基本上是各个细分行业的龙头个股,业绩也还能依旧保持一定的增长。所以2022年,这一类型的私募基金是否有东山再起的机会?值得深思。这一类型基金,建议投资者重点关注坚守自己投资风格,而且风控能力又极其出色的价值型选手,而不是接连变换风格,多次挨打,净值不断回撤的价值型选手,也不是一直死拿,没有任何风控,没有任何调整的价值型选手。

最后,2022年指数还有空间吗?从过去两年指数的走势来看,今年沪指的波动空间是比较小的,最高点年初3731点,年内最低点是3312点,400点的空间震荡了一整年。但是指数的重心逐渐的抬高了,而且四季度以来,很明显,指数的承接力好了很多。而且这还是在权重股(银行、保险、券商)并没有发力的前提下。所以指数方面,走势很健康,2022年也是值得期待的。

3、量化多头

对于指数增强策略,需要细分来看。

2022年还会有很高的超额吗?我觉得这个期望值要适当的降低了。有部分管理人过去靠风格暴露赚的超额,也凭本事给吐了出去,遭遇了历史性最大回撤。所以这是一个值得参考的事情,很高的超额并不具备可持续性,反而稳定且适中的超额(即整体超额中等,超额回撤小)才具有较强的吸引力。所以对于2022年,指增类产品的超额,建议大家放低心里的预期。

那量化指增类策略还是一个很好的策略选择吗?是的,量化类策略最大的优势就是每天机器式交易追逐微利,依靠选股跑赢市场,跑赢指数。虽然9月中旬以来,量化类策略遭遇了一些困境,但是如果我们回头看下2020年9月份至2021年3月份这一段时间,量化策略也是遭遇了历史性困境,大部分管理人都做不出超额,但是随后依然走出了很好的表现。即量化策略并不是所有时间都有效,并不是所有时间都会有超额。市场变化很大,考验的是管理人的策略升级迭代能力,需要时时刻刻去适配市场,而不是市场来适配模型。

最后,全市场量化选股,和沪深300指增,2022年值得重视。全市场量化选股,没有了对标具体指数的束缚,没有选股范围的束缚,没有了这些包袱之后,策略容量和自由度都会大幅提升。但是,产品的波动也会更大,风险也会更大。目前,各大量化巨头都还在布局初期,可以重点跟踪。而对于沪深300指增,目前已经有市场分析师发出沪深300指数价值洼地的结论,指数有20%的上升空间等结论,所以beta收益方面,可能会具有一定的吸引力。另外,沪深300指增,目前涉及者少,不会出现策略拥挤度的问题。

4、管理期货策略

商品市场每年都有一波到两波较大的行情,但是过后又是一大段调整时间,大部分客户都是追高买入,而熬不到曙光时刻。所以CTA策略,作为资产配置是值得的,但是不适合作为重仓且唯一的资产配置。

目前来看,上文有分析今年的CTA市场的残酷,特别是对于量化趋势类的CTA策略,4月份以来的调整已经超过了8个月,所以什么时候调整结束,这个时间没人能预测,但是曙光已临近。

5、套利/量化对冲策略

量化对冲策略,目前市场接受度已经大幅下降,对冲成本高,要想有较高的收益,就得放一些敞口,同时也意味着放大了风险。所以量化对冲策略的产品,目前市场上做的好的产品屈指可数。总体而言,如果把预期大幅放低,某些量化对冲策略产品依旧是值得大资金做理财类配置。

套利策略,今年某些套利策略延续了过去几年的良好表现。套利策略和市场指数相关性低,只要市场有波动,有价差,就有套利的机会。作为资产配置的底层策略,是一个不错的选择。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28