量化私募备案速度继续减缓 百亿私募小幅减仓保守应对跨年行情

2021-11-29 16:44:33 |来源:私募排排网

回顾上周,沪深300维持震荡,以中证500为代表的中小盘股走势强劲,上周全市场成交额小幅上升,在1.2万亿左右。行业上看涨多跌少,周期类的有色、钢铁上周上涨最多,食品饮料、医药生物等前期处于下跌或横盘整理的板块在上周有所上涨。休闲服务、农林牧渔、军工等上周下跌。

新“毒王”Omicron引发全球市场剧震,A股表现坚韧

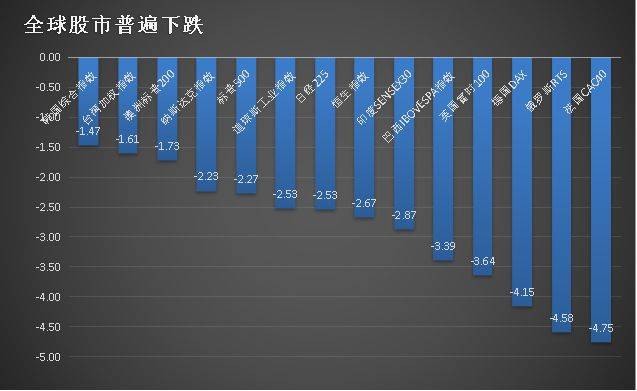

新冠变异毒株Omicron(奥密克戎)引发了全球资本市场的大地震。美股遭遇今年表现最糟的黑色星期五,道琼斯指数下跌905点,跌幅为2.53%,标普500指数下跌2.27%。欧洲主要指数跌幅都在3%以上。此外,全球大宗商品价格也显著下跌,避险需求上升推动欧美多国国债收益率走低。

据专家警告,这次在南非变异的新冠病毒的最大威胁是其传染性成倍数增加。2021年11月,英国专家警告称,在非洲南部国家博茨瓦纳发现的新冠病毒变种B.1.1.529很可能是“超级变种”。英国卫生局分析此次变种病毒B.1.1.529变种病毒是迄今为止最具挑战性的变异株,其突变数是德尔塔毒株的2倍,世界卫生组织将此变种病毒命名为Omicron。

截至27日,南非每天当日新增Omicron病例超千例,比利时也在本周末发现欧洲首例变体病株,香港当前已经有2例感染新毒株的病例。以色列已宣布“封国”,“邻居们”迅速拉起了警报线。据媒体报道,美国、英国、澳大利亚、欧盟等多地已叫停来自非洲国家的航班。全球放开进程戛然而止。

周末,对于新“毒王”引起的全球恐慌,多位业内人士推测对A股的影响适中。有观点认为,首先,如果变异毒株被控制在小范围,不影响整体经济的复苏进程。此外,中国整体在本轮疫情中的防控有效性有目共睹,我们国内对疫情局部出现局部管控的经验是很丰富的,所以预计本次变异毒株对我们国内的影响大概率有限。

今早开盘,A股有非常具备韧性的表现,低开后马上高走。早盘,创业板最高涨1.55%,上证指数微跌,深证成指很快翻红。行业方面,生物科技指数冲高回落,发电设备、海运板块表现强势,机场、餐饮、家用电器下跌。A股对周末全球股市的大跌反应较为平淡,走出了一条较为独立的行情。

量化私募备案速度继续减缓,百亿私募小幅减仓,保守应对跨年行情

截至2021年11月26日,11月以来私募基金备案总数为3011只,其中,证券类私募基金备案产品数为2254只。在产品数量上,仍然是私募证券投资基金多于股权投资基金,占比超过7成。

11月以来,备案私募证券投资基金数量在10只以上的私募管理人有10家。新晋百亿量化阿巴马资产以31只备案产品数位居第一,灵均投资、启林投资紧随其后。因诺资产、衍复投资11月以来的备案产品数量也超过20只。

10月以来,量化私募基金备案的速度较前期有明显的减缓。在今年8、9月高峰时期,备案最多的百亿量化私募单月备案数量要达到100只,而10月、11月,不仅“闭门谢客”的封盘消息接连放出,量化私募的备案速度也明显减缓。一方面和量化指增9月中旬以来出现回撤有一定的关系,另一方面,部分量化基金被移出快速备案通道,新基金从成立到获得备案的时间周期变长。

另外,私募排排网数据显示,股票私募仓位维持年内低位,连续17周仓位指数低于80%。私募排排网组合大师数据显示,截止11月19日,股票私募整体仓位指数为75.95%,环比加仓0.41%。同时股票私募仓位指数已经连续17周低于80%,今年来仓位指数平均值降至79.79%,下半年以来,股票私募平均仓位指数为78.65%,远低于上半年的81.03%。具体来看,目前54.57%的股票私募仓位超过8成,28.52%的股票私募仓位介于5-8成之间,另有4.41%的股票私募仓位低于2成,其余股票私募仓位介于2-5成之间。

目前五十亿规模股票私募仓位指数最高,私募排排网组合大师数据显示,五十亿规模股票私募仓位指数为80.66%,环比减仓0.34%,但依旧是唯一一类股票超过8成的股票私募。百亿私募环比加仓力度最大,百亿私募最新仓位指数为77.81%,但环比加仓了1.59%。

目前,61.28%的百亿私募仓位超过8成,21.15%的百亿私募仓位介于5-8成之间,另有1.89%的百亿私募仓位低于2成,其余百亿私募仓位介于2-5成之间。目前百亿私募的仓位水平远低于全年83.83%的平均值,较5月初创下的89.32%的最高仓位,跌幅达11.51%,在不同规模的股票私募中,百亿私募年内减仓力度最大。年83.83%的平均值,较5月初创下的89.32%的最高仓位,跌幅达11.51%,在不同规模的股票私募中,百亿私募年内减仓力度最大。

私募看市:

丰琰投资:展望明年,新能源仍是最大主题

展望明年,于江勇表示,新能源仍然是最大主题,半导体仍然是科技进步的代表。2021年可以说是双碳的元年,能源替代的任务对中国来说非常艰巨,这是长期主题。对半导体行业,很多人认为估值过高,或者是缺芯主题短期炒作,但事实证明卡脖子的不是以前担心的原油运输线,而是半导体芯片,半导体行业是制造业进步和国产替代的代表行业一点不过分。

对于估值和流动性问题,于江勇表示,2020年的龙头溢价证明,无论资产多核心,投资者都要尊重估值,好在当前上市公司数量多,可选择的范围比之前要广;至于流动性,美国明年可能加息是干扰,就跟前期的Taper一样,但由于中美的货币政策现在不是同步的,中国货币政策首要考虑的是国内经济状况,所以对后期流动性仍然偏乐观。

石锋资产:未来关注有核心竞争力的大众消费品等

当前指数整体仍然是维持震荡趋势,领涨板块轮动。展望未来,经济下行尚未触底,货币宽松预计加码,宽裕的流动性依然是下一个阶段市场运行的主要背景,市场依然存在结构性机会。我们未来关注的方向:一是有核心竞争力的大众消费品;二是在全球竞争中充满优势的制造业企业;三是国内碳中和政策给各行各业带来的机会。

磐耀资产:本次疫情对市场的冲击是偏短期的

如果因为这次变异毒株的冲击导致原油等大宗商品价格大幅下跌,那全球范围内通胀压力就会一定程度上得到缓解,美联储的加息节奏也就不会像近期的口径一样那么紧迫,对资本市场的金融产品定价反而是一定程度上的利好。因此如果因为这次变异毒株导致市场大幅下跌的话,我们大概率会择机加仓。

总结下来,我们认为本次疫情对市场的冲击是偏短期的,同时在经济确定性下滑的环境里我们更看好与经济周期弱相关的一些行业如军工、新能源汽车部分环节、半导体、医药部分环节等方向。短期内如果因为本次超预期的疫情造成较大的市场波动,我们会考虑把之前一直预留的现金仓位打上,珍惜市场给的潜在的加仓机会。

纯达基金:展望2022,成长仍是主导方向

上周一国家统计局发布了10月经济数据,总体来看,经济略有好转但仍未摆脱下行的压力:生产端限电的影响减轻,工业生产逐步企稳;投资端基建投资增速弱回升、制造业投资改善,但地产投资延续回落;消费端略有改善但依旧低迷;就业端失业率维持低位。

展望2022,我们判断是宽货币稳信用的宏观环境,结构性货币政策工具会开始发力,引导资金流入科技创新、小微企业和绿色经济等重点领域。在配置上,成长仍是主导方向,我们推荐关注新能源、新能源车产业链、半导体、元宇宙和军工板块。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28