地产股迎来久违的大涨行情 房地产板块大涨8.46%

2021-11-18 17:13:14 |来源:私募排排网

本周A股市场整体维持震荡行情,但全周收涨。周三市场出现较大幅度震荡,大幅调整的原因在于物价数据公布放大了投资者对于通胀的担忧,从而对A股形成扰动。从CPI数据来看,10月份CPI同比上涨1.5%,环比上涨0.7%。其中,食品烟酒类价格同比下降0.9%,影响CPI下降约0.25个百分点。

本周地产股迎来久违的大涨行情,房地产板块大涨8.46%,在申万行业中排名第一。11月11日,申万房地产板块涨幅高达5.92%,金地集团、保利发展、阳光城、新城控股、中南建设、泰禾集团、招商蛇口更是全部涨停。消息面上,11月9日,中国银行间市场交易商协会举行房地产企业代表座谈会。招商蛇口、保利发展、碧桂园等公司表示,近期均有计划在银行间市场注册发行债务融资工具。有机构表示,监管部门对涉房信贷进行了窗口指导,利好房地产板块。

光大证券指出,预计四季度房地产行业流动性紧张情况将持续修复,开发贷和按揭贷将持续回暖,房地产行业“α风险”修复进入执行阶段,资本市场的悲观预期将进一步缓解。

11月12日,MSCI宣布了半年度指数评审结果,本次调整中,MSCI全球市场指数新增111只成份股,剔除105只。具体到A股标的的调整,MSCI中国A股指数本次新增50只A股标的,剔除29只标的。MSCI 中国指数新增50只A股标的包括合盛硅业、川能动力、富临精工、君实生物、传音控股、振华科技、永太科技、迎驾贡酒等多只个股。MSCI 中国指数剔除了29只中国A股股票,包括金融街、阳光城、华夏幸福、中天金融、迈克生物、天茂集团等个股,地产股被剔除最多。

此外,监管层宣布北交所主要制度规则将在11月15日起正式施行,业内人士认为,北交所作为我国资本市场深化改革的重要里程碑之一,有望打破创投机构“投早投小”乏力的困局,更能与一级市场联动形成正向循环。

从私募基金本周表现来看,随着指数回暖,量化多头业绩迎来回升,本周中证500(2.36%)、中证1000(4.17%)均涨幅较大,指数增强基金也是全线飘红。主观多头方面,也是录得不错涨幅,更有基金预估周涨超10%。CTA方面,本周商品市场整体企稳,波动降低,各板块涨跌互现出现分化,没有产生较为连贯的行情,CTA基金表现平平。

市场整体表现

本周港股表现强于A股,A股表现强于美股。恒生科技指数本周接连收涨,全周涨幅为4.60%,纳斯达克指数下跌1.67%。A股本周探底回升,主要市场指数悉数收涨,中证1000、科创50、中证500、创业板指涨幅居前,分别上涨4.17%、3.11%、2.36%、2.31%;沪深300、上证指数、深证成指分别上涨0.95%、1.36%、1.68%。

行业表现

根据申万一级行业分类,本周行业指数涨多跌少,仅有两个行业下跌。

本周涨幅居前的板块主要是房地产、国防军工、建筑材料、通信、有色金属等,其涨幅分别为8.46%、7.25%、 5.07%、 4.86%、 4.02%等。本周仅有食品饮料、采掘两个板块下跌,涨跌幅分别为-3.66%、-2.13%。

商品期货市场方面,本周期货市场整体震荡为主,在国际原油急涨急跌的震荡反转行情下,能化板块分化加剧;有色及黑色板块横盘为主,谷物冲高回落,贵金属稍有趋势走高。具体来看,本周南华商品指数上涨0.79%,分板块来看,贵金属上涨4.43%,有色上涨2.13%,黑色下跌2.1%,农产品上涨0.85%,能源下跌1.43%,工业品下跌0.63%。

百亿私募全貌及业绩

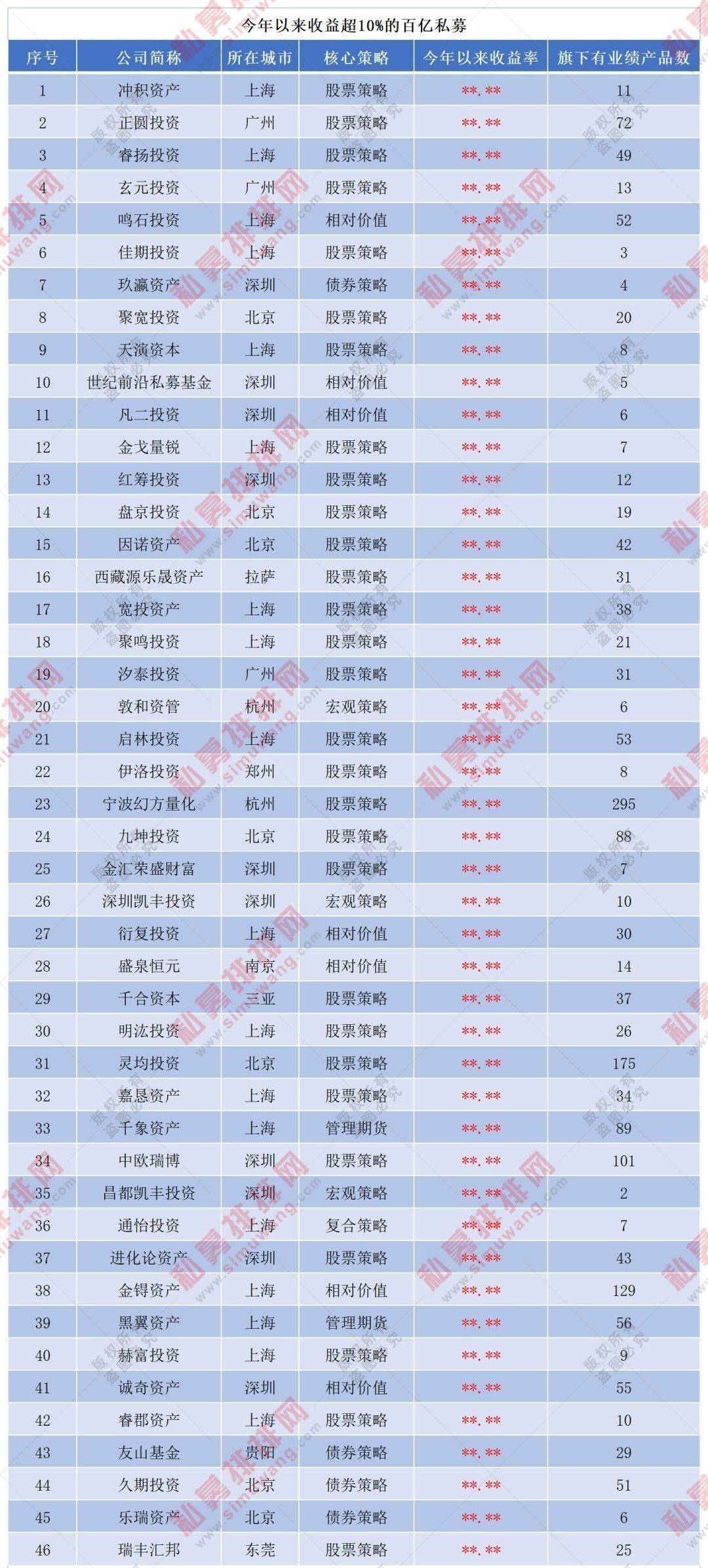

截至11月11日,私募排排网提取的规模数据显示,目前国内百亿证券私募管理人数量为100家。从百亿私募今年以来业绩表现来看,1-10月的平均收益为12.49%,其中66家百亿家私募斩获正收益,赚钱私募占比达到八成,更有19家百亿私募年内平均收益超过20%,其中冲积资产、正圆投资、睿扬投资三家百亿私募收益更是超过50%,也就是说股票多头私募攻下榜单前三甲。头部私募业绩分化明显,最高收益与最低收益之间相差99.09%,有接近一倍的差距。

另从百亿量化的表现来看,26家百亿量化私募今年以来平均收益为18.61%,超越百亿私募的整体平均表现。百亿量化私募的第一名依旧是鸣石投资,以***%的收益再度蝉联量化私募冠军。佳期投资今年以来收益***%,是百亿量化私募的第二名。作为新晋百亿的量化私募,聚宽投资今年以来收益***%,在百亿量化私募中排名第三。

热门私募基金估值

从私募基金本周表现来看,随着指数回暖,量化多头业绩迎来回升,本周中证500(2.36%)、中证1000(4.17%)均涨幅较大,指数增强基金也是全线飘红。主观多头方面,也是录得不错涨幅,更有基金预估周涨超10%。CTA方面,本周商品市场整体企稳,波动降低,各板块涨跌互现出现分化,没有产生较为连贯的行情,CTA基金表现平平。

提示:预估净值仅供参考,最终产品的准确净值请以托管披露的数值为准。

私募最新观点

复胜资产:

展望后续市场,我们认为三季报的结果“喜忧参半”;好的是新能源汽车、光伏、风电几个行业整体景气度还是持续上行;但同时行业竞争格局也更加激烈,部分公司也出现了业绩低于预期的情况;更让我们感到忧虑的是,很多业绩不及预期的公司股价不降反升,反而估值风险在悄然上升。同时,我们最为关注的还是近期房地产行业销售数据不太理想。我们始终认为房地产作为宏观经济核心产业,在未来一段时间仍将对未来经济增长趋势有较强的预见性。

蛰伏于盛夏,藏华于当春。虽然仓位有所降低,但我们投资的方向依然还是延续着业绩驱动的投资思路,坚持在新能源汽车、光伏和风电这些行业中精选细分行业龙头。同时,结合最新业绩结果,我们也在积极寻找边际业绩改善的行业,作为后续研究投资的储备方向。

涌津投资:

本周大盘收涨。成交量方面,本周两市日成交额连续超过万亿,但整体平稳;北向资金本周累计净卖出26.91亿元。盘面上来看,本周市场主线又开始模糊,前期强势的新能源、光伏、绿电等板块出现了一定分歧;房地产、医药CXO、半导体、元宇宙等则受到政策等因素的提振轮番走强;食品饮料则在消化完提价预期后,资金呈现净流出,继续往下夯实底部。

展望后市,预计市场短期震荡态势不改,板块快速轮动的格局也将持续演绎,建议关注超跌和高景气度的科技成长以及价值蓝筹机会。

丰琰投资:

本周A股市场震荡回升。受房地产市场政策呵护影响,市场情绪较好,大部分板块表现活跃。其中军工和汽车零部件表现活跃,元宇宙等题材类股继续活跃。我们维持四季度结构性行情判断:

1)景气产业在经过一定幅度的调整后,业绩持续优秀的公司和产业有望得到市场长期资金的关注。景气产业仍会是后期市场阶段主线和结构性机会之所在。

2)今年以来回调幅度较大的消费板块,存在边际改善带来的回升机会。

我们投资风格偏成长,具备一定弹性。我们系组合投资,组合在具备一定的弹性的同时风险可控。总体判断目前市场整体估值不高,流动性较为充裕,存在结构性的机会。判断四季度的主要方向仍是科技制造和新能源等方向。

磐耀资产:

本周市场在房地产反弹的带动下整体反弹,其中表现最为抢眼的除了反弹的房地产还有我们一直非常看好且做了较多布局的军工行业,军工板块用扎实的业绩表现获得了市场认可,在今年中报期以及三季报后均取得了较好表现。

我们认为军工行业的产业周期已经从十三五中期之前的高研发投入期进入到了快速列装放量期,从大家主观感觉的主题投资驱动转向以基本面驱动的长期价值投资!

长逻辑+高成长+高壁垒+具备安全边际的估值水平 军工行业是高质量成长股模板式的行业,当前我们应该做的是深刻理解产业变革,积极寻找优质企业,分享产业机遇。对于捕获后续以及明年的机遇我们充满信心。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28