四季度布局跨年度行情之际 新能源再次暴涨暗示什么?

2021-11-09 16:54:14 |来源:私募排排网

毋庸置疑,再次暴涨的锂电池是昨日A股市场最靓的“仔”。涨幅最猛的锂电负极直涨超7%,锂矿、盐湖提锂、锂电电解液纷纷大涨。相关概念股,天齐锂业、永兴材料纷纷涨停,万亿“宁王”宁德时代涨逾4%,收盘价报收660.80元/股,总市值15390亿。截止昨日收盘,宁德时代年内涨幅88.29%。

电池龙头之一亿纬锂能盘中涨超16%创历史新高。11月8日,亿纬锂能公告,公司子公司亿纬动力拟与荆门高新区管委会签订《合同书》,分别在荆门高新区投资建设20GWh乘用车用大圆柱电池生产线及辅助设施项目、16GWh方形磷酸铁锂电池生产线及辅助设施项目,投资项目固定资产投资总额约为62亿元。

四季度布局跨年度行情之际,新能源再次暴涨暗示什么?

四季度作为一年的尾声,往往是资金进行跨年度行情的布局时机。资金的调仓换股为市场带来了波动,也有利于新的行情浮出水面。昨日,新能源行业的再次爆发是否也在暗示着,明年的A股还得是新能源的天下?

新能源的强势是从去年开始的,今年出现了加速的迹象。一方面,新能源是未来确定性的发展方向,是目前A股市场难得的优质赛道,业绩表现也屡屡超预期。另外一个原因是,今年基金的抱团方向集体从消费、医药切换到了新能源。当市场还在感慨宁德时代万亿市值时,不到一个季度,宁德时代的股价已经从万亿涨到15000亿。两万亿市值的宁德时代又还有多远呢?

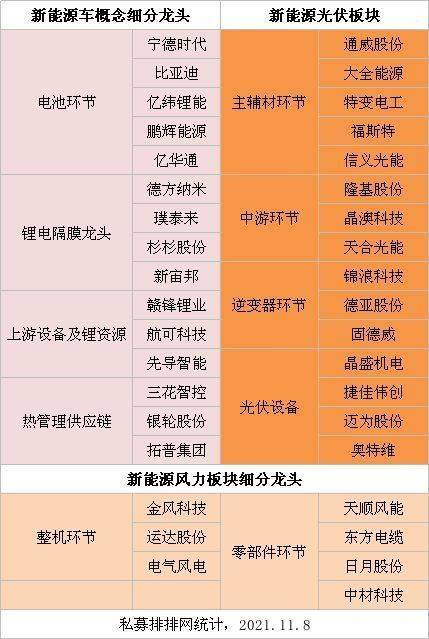

从三季度百亿私募持仓换股的情况来看,百亿私募对新能源领域的光伏、风电等细分龙头青睐有佳。

图片来源:私募排排网不完全统计

风电、光伏、新能源汽车拆开来看,目前属于风电第一梯队的个股,电池环节有:宁德时代、比亚迪、亿纬锂能、鹏辉能、亿华通;锂电隔膜龙头有:德方纳米、璞泰来、杉杉股份、新宙邦。上游设备及锂资源有:赣锋锂业、航可科技、先导智能。热管理供应链有:三花智控、银轮股份、拓普集团等等。隆基股份、晶澳科技、天合光能等则是在光伏板块布局。

新晋百亿私募——近三年年化收益高达**%,正圆投资超过10%的仓位买中环股份。中环股份全球领先的光伏新能源单晶硅和半导体材料龙头。三季度末,“正圆1号私募投资基金”成为中环股份第十大流通股东,该基金期末持有中环股份1946.14万股,持有市值为8.93亿元。

根据三季度最新调仓,老牌百亿私募百亿私募源乐晟资产超10亿增持新能源细分龙头晶澳科技。具体来看,“源乐晟恒晟”三季度新进晶澳科技,期末持股数量为698.4万股。另外一只“源乐晟7号”增持411.0万股,两只私募基金期末持股市值总计10.89亿元。

此外,百亿私募中欧瑞博新进“科达利”,中欧瑞博三季度买入“科达利”195.4万股,期末持有市值达2.55亿元。“科达利”是以锂电池精密结构件业务为核心、汽车结构件业务为重要构成的国内领先精密结构件产品研发及制造商。近一年的涨幅达129.05%。

三季度,林园保持了对“奥特迅”的持仓,“林园投资132号”、“林园投资133号”分别买入440万股“奥特迅”,期末持仓市值达1.42亿元。充电一小时,排队四小时”的新闻引发广泛热议。跑高速时遭遇充电焦虑只是车主所面临的问题之一,更主要的是,还存在区域布局不够合理、直流快充桩占比偏低导致充电低效等问题。奥特迅致力于新型安全、节能电源技术的研发,是充电桩概念股。不过由于业绩波动较大,奥特迅今年的表现大起大落,累计涨幅不大(6%)。

从已经披露的基金三季度来看,公募基金的股票持仓在行业上有明显的变化。据华西证券研究所对公募基金三季度的持仓研究,三季度公募基金增持了“有色、化工、电气设备”。举例来说,二季度末,持有宁德时代的公募基金为1340只,三季度末,这个数据达到1489只,增加149只。

而新能源的成长性似乎已经在百亿私募中,形成了些许共识。

有百亿私募表示,真正兼具短期、中期和长期的只有新能源。百亿主观多头私募,近三年收益达**%的汐泰投资朱纪刚近日表示,从今年来看,真正兼具短期、中期和长期的只有新能源。“首先,我看好整个新能源大行业,经常有投资者问我们今年新能源配置了多少,配置了哪些?其实今年我们最大失误就是没有把大部分的超额配到新能源。看今年整体行情,长期行业只有新能源涨,而且并不是单纯股价涨,是基本面好。

当然,其他大行业中有些子行业也好,比如煤炭资源、钢铁这些,但它们缺乏长期性。真正兼具短期、中期和长期的只有新能源。看好一个行业首先需要关注行业是否有更大的空间,风电、光伏和新能源汽车这三大行业,从未来三到五年的角度看,都会有更大空间。”从私募的持仓数据来看,的确,百亿私募们是这么说的,也是这么做的。

华南主观多头百亿私募中欧瑞博投资总监吴伟志认为,首先讲一下热门行业,大家其实在过去的两年市场上对于新能源汽车产业链,对光伏,包括最近对风能都形成长期看好的共识。这是一个持续成长型的行业阿尔法性会高于它的周期性特征的行业。

我们以新能源汽车为例,在2021年全球大概是500万辆上下,全球总的汽车销量是在1亿辆左右,所以整个新能源汽车电动车的渗透率只有5%,这个5%是从过去的0到1,从1%到5%,未来从现在到2030年,我们自己的预估到2030年新能源汽车渗透率到50%,从5%到50%是10倍,在这个阶段,这个行业呈现的是高成长性,它的周期性是不强的,它的周期性更多体现在投资者情绪的周期上,所以我们说对于这些新经济赛道更适合用成长角度看它,而不是以周期的角度看它。

所以它今年涨得多了,调整10%几、20%,假设今年是60倍调整20%调到40、50倍,假如明年的时候看明年的业绩了,明年业绩增长40%,你40、50倍再除以1.4,它估值又只有30来倍,30来倍增速40%,对于成长型的赛道和公司来说,它的PEG又小于1%了,所以它周期性并不是这样的周期,而是波动性上涨的周期,跟我们经常看的周期性行业、成熟性行业的从高估值到低估值泡沫破裂是不一样的。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28