股票多头私募半江瑟瑟半江红 业绩分化明显

2021-11-02 16:40:41 |来源:私募排排网

本周是10月的最后一个交易周,港股市场下跌,A股市场涨跌不一,继续呈现沪弱深强的格局。周五大盘发起反攻,新能源、光伏大涨,宁德时代股价盘中创历史新高,隆基股份股价收盘涨超9%,地产股则普遍大跌,阳光城跌停。从北向资金的流向来看,电气设备、食品饮料、有色和汽车的净流入金额靠前;家电、建材、非银金融和交运的净流出金额靠前。

消息面方面,据媒体报道,特斯拉已经向中国动力电池龙头企业宁德时代,为明年的销量计划预订45GWh磷酸铁锂电池,主要用于Model3和ModelY车型。根据特斯拉官方信息,搭载磷酸铁锂电池的Model3和ModelY均为标准续航版本,前者电池容量为55度(kWh),后者为60度。以此初步计算,45GWh的电池订单,将对应近80万辆汽车。这已经超越特斯拉今年前三季度全球总销量,截至今年三季度,特斯拉全球销售62.735万辆汽车。

A股年内已经进入最后的冲刺阶段,2021仅剩下最后两个月的交易时间,近期市场风格也是极致分化。中信证券策略研究称,市场层面机构资金恢复净流入,低位价值的趋势性行情开始确立,配置上,低位价值仍是首选,建议围绕基本面预期处于低位的板块、估值处于低位的板块以及调整后处于相对低位的高景气板块三个维度配置。

截至2021年9月末,存续私募基金管理人24,512家,其中私募证券投资基金管理人8,979家,较上月增加71家,环比增长0.80%。截至2021年9月末,存续私募基金117,484只,存续基金规模19.18万亿元,较上月增加1,329.89亿元,环比增长0.70%。其中,存续私募证券投资基金71,901只,存续规模5.59万亿元,环比增长1.27%。截至10月29日数据,国内百亿私募数量增至95家,近期新增的百亿私募包括睿扬投资、凡二投资、阿巴马资产、玖瀛资产、申毅投资。

市场整体表现

本周港股市场继续反弹,截至周五收盘,恒生指数收报26126.93点,周涨3.14%,连续四周上涨;恒生科技指数收,报6754.34点,全周涨6.89%,连续三周上涨。A股本周小幅收涨,沪深300指数周涨幅为0.56%,深证成指涨幅为0.53%,上证指数周涨幅为0.29%,,创业板指涨幅为0.26%。

本周商品市场大幅跳水,国家层面发声抑制煤炭炒作并同时伴随相应政策出台,力度较大,使得市场产生了极大程度的反转,盘面恐慌情绪较重。国发委及期交所多措并举,严打过度投机,前期涨幅较大的煤炭本周大幅下跌,动力煤连续3日跌停,焦煤焦炭均跌幅较大,带动整个板块共振下跌。原油需求强劲复苏,偏强运行,下游化工品分化,橡胶受供应旺季影响,支撑较强,甲醇纯碱等煤化工则跌幅较大。

行业表现

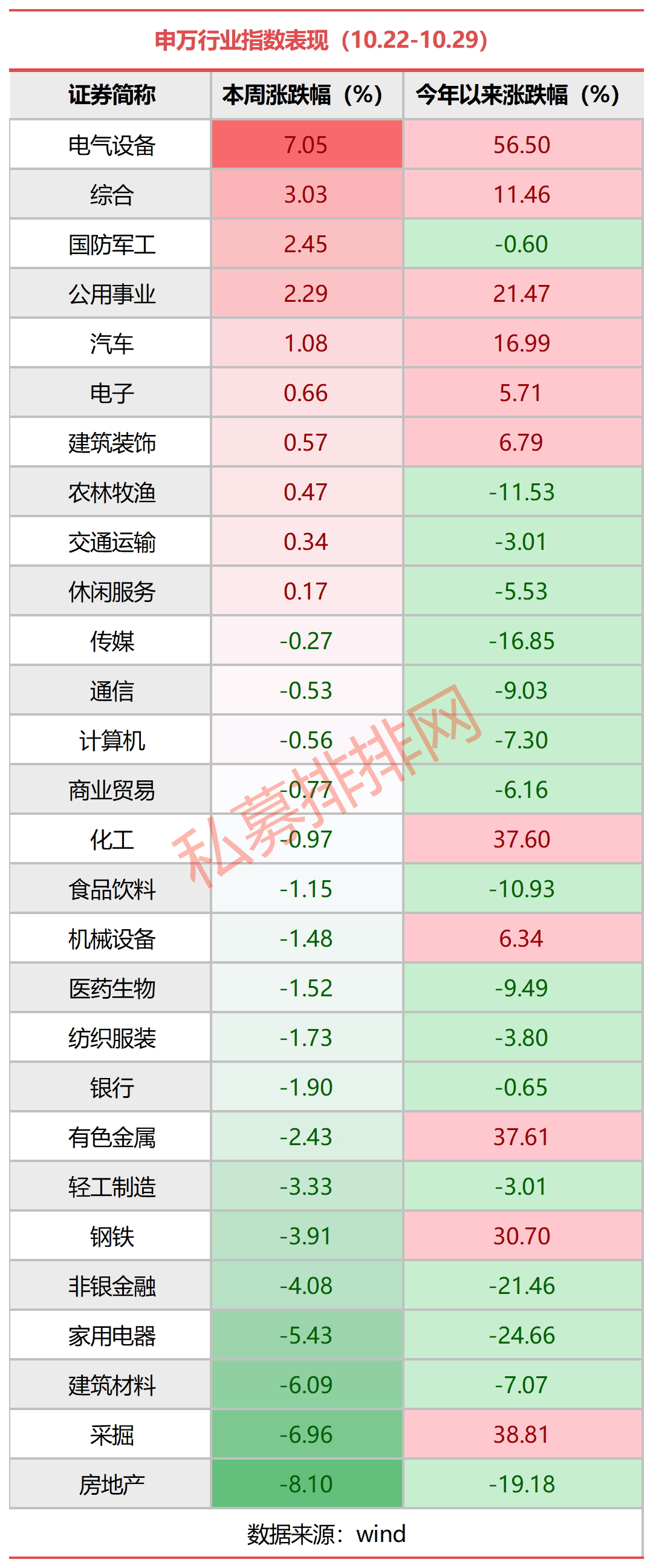

根据申万一级行业分类,本周行业指数涨少跌多。电力设备及新能源、国防军工、电力及公用事业、汽车、电子等行业涨幅靠前,煤炭、房地产、家电、建材、石油化工等行业跌幅较大。

本周涨幅居前的板块主要是电气设备、综合、国防军工、公用事业、汽车等,其涨幅分别为7.05%、3.03%、2.45%、2.29%、1.08%等;本周跌幅居前的板块主要是房地产、采掘、建筑材料、家用电器、非银金融、钢铁等,其跌幅分别为-8.10%、-6.96%、-6.09%、-5.43%、-4.08%、-3.91%等。

期货市场方面,国家发改委发声连续发文关注煤炭价格,本周期货市场受到相关政策扰动,在黑色板块带动下整体偏空,能化受到原油调整影响,部分品种周内反转;农产品相对强势,品种分化加大。国家发改委连续召开会议,持续关注煤炭的稳价保供,叠加澳煤可能放开和动力煤限价的消息,煤炭品种本周继续大幅下跌,多个品种跌幅超10%。

百亿私募全貌及业绩

截至10月29日数据,国内百亿私募数量已经增至95家,近期新增的百亿私募包括睿扬投资、凡二投资、阿巴马资产、玖瀛资产、申毅投资,其中既有量化私募,也有股票多头,更有债券策略私募。

从百亿私募的年内业绩来看,冠军易主,新锐百亿私募睿扬投资年内收益**.**%,在百亿私募排名第一。鸣石投资、玄元投资、佳期投资、天演资本、玖瀛资产、世纪前沿资产年内业绩也均超30%。

热门私募基金估值

从私募基金本周表现来看,股票多头私募半江瑟瑟半江红,业绩分化明显,股票量化则继续躺平,连续两周波澜不惊。本周商品市场延续上周跌势,发改委持续发声关注煤炭价格和约谈相关企业,叠加澳煤放开等其他利空消息,黑色相关品种持续下跌,引发的恐慌情绪在整个市场持续蔓延,不利于偏中长周期CTA策略的运行,CTA基金全线下跌。

提示:预估净值仅供参考,最终产品的准确净值请以托管披露的数值为准。

私募最新观点

涌津投资:

本周市场走势分化。随着三季报披露期进入最后一周,市场活跃度提升,两市成交额连续6个交易日突破万亿,北向资金累计净买入106亿元。

盘面上来看,虽然市场热点看似有些涣散,但本周光伏、整车等新能源板块表现较为强势;同时对于消费板块,基本面预期最差时期已经基本过去,部分公司三季报业绩出现改善,叠加多个行业的提价效应,配置低位消费也成为市场一个新的方向。

展望后市,短期内沪指区间震荡的态势或将持续,建议关注估值合理、预期向好的科技成长和价值蓝筹机会。

泰旸资产:

本周沪深300下跌1.0%,电气设备、综合、国防军工板块排名前三,房地产、采掘、建筑材料排名后三。

本周政策方面加强了对于上游煤炭价格的调控和引导,以确保电力的稳定供应,导致上游出现较大幅度回调,受益于成本下跌的板块表现较好。从近期发布的各项政策来看,我国经济向低碳、环保、高附加值领域转型的决心非常坚定,这一过程中也将带来巨大的投资机会,会出现更多具有全球竞争力的龙头公司。

三季报结束后,市场将进入较长时间的业绩真空期,我们也会利用这一时间窗口,对符合时代发展方向、业绩表现良好的行业与公司进行进一步的研究与跟踪,为明年的投资做好布局。

复胜资产:

本周市场延续震荡走势,上证指数微跌0.98%,深成指微跌0.29%,创业板指上涨2.00%。本周市场成交量基本上维持在1万亿左右水平。本周行业上,电气设备、国防军工、公用事业行业涨幅靠前;房地产、采掘和建筑材料跌幅靠前;本周市场结构化行情愈演愈烈:周三周四两市只有20%-25%的公司上涨,两市3000多只公司下跌。本周为是十月最后一个交易周,三季报陆续披露完毕,基于业绩的兑现情况,市场也出现了调仓换股的情况,短期波动加剧。本周复胜投资组合表现稳定,净值稳步回升继续修复前期回撤。

展望后续市场,我们认为伴随着季报披露完毕,市场将进一步分化。基于季度报告的盈利数据,光伏风电以及新能源汽车行业这些高端制造行业的景气度进一步得到确认。

但同时,我们也观察到整个行业景气度上升过程中,细分行业内部的竞争格局也出现了加剧的情况,不同壁垒的公司开始逐渐出现业绩增速的分化。

另外,伴随着行业蓬勃发展,技术路径上也由于下游市场的不断壮大而出现了更多的可能性。这都要求投资者更加深入的到行业与上市公司层面,从基本面角度出发把握盈利增长趋势。我们基于投资标的已披露业绩也开始进行了一定的仓位调整,去伪存真,更加聚焦在好公司好企业上,后续将继续在新能源汽车中游制造行业、光伏风电等细分行业龙头企业中寻找投资机会。

石锋资产:

核心观点:1)经济下行尚未触底,地产将是经济失速主要风险点;2)大宗价格再度上行,后续关注PPI压力向CPI传导的风险;3)政策进入纠偏期,货币暂无进一步宽松的迹象;4)非美经济体“滞胀”压力凸显,碳减排力度或将调整;5)市场预计震荡,中下游行业或将迎来盈利改善期。

投资操作:市场依然是震荡性行情,在未来的关注方向上,除了一些需求不受宏观经济下行影响的新兴产业,另外要关注PPI在向CPI传导过程中给一些产业格局好的中下游企业带来的投资机会。

翼虎投资:

市场风格切换,煤炭限价引发大宗崩盘式下跌,资金流向低位消费和前景确定新能源光伏等板块。全周上证指数-0.58%,深成指0.99%,创业板指数3.27%。盘面上看,电力设备、公用事业、食品饮料、国防军工和汽车等表现较好,煤炭、房地产、石油石化、计算机和钢铁等周期板块跌幅居前。整体来说,热点活跃,市场风险不大,继续看好后市机构性牛市,重制造轻服务,围绕成长创新寻找"皇冠明珠"。

观点:虽然疫情新增数据已经程下降趋势,而且美国已经开发出相对有效的口服新冠药物,但是新冠病毒已经成长为森天大树,人类想完全消除病毒已经不太可能,抗击新冠疫情是一个长期过程。国内已经率先收紧的流动性且资本市场有所反应,大概率会以稳健货币政策对冲下半年的宏观经济压力。展望后市,短期关注中美关系和全球疫情变化,中长期继续看好中国资本市场。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28