商品期货趋势行情加强 管理期货量化的赚钱效应显著提升

2021-10-26 17:59:53 |来源:私募排排网

9月股市风格骤然切换,顺周期主线不再吃香,有色金属、钢铁跌幅居前,被压制数月的食品饮料、农林牧渔、休闲服务、房地产、医药生物出现回暖。期货市场方面,虽然9月国内期市的成交量、成交额环比分别下降3.68%和5.31%,行情却明显改善。南华商品指数由负转正,单月上涨4.43%,其中硅铁、动力煤、锰硅、甲醇、焦煤等指数涨幅较大。

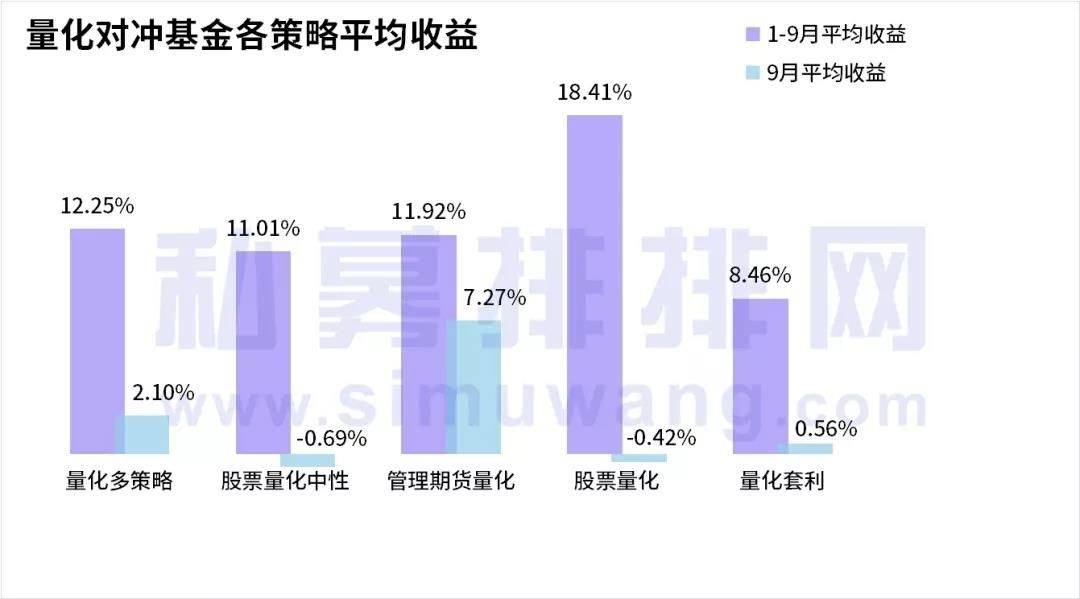

随着商品期货趋势行情的加强,管理期货量化的赚钱效应显著提升,9月平均收益高达7.27%,同上月相比由负转正。而与股市相关性较大的股票量化、股票量化中性受风格切换影响,平均收益告负但回落不多,仅分别下跌-0.42%和-0.69%。整体来看,股票量化1-9月平均收益仍居各策略之首。

量化多策略同时运用多种量化策略进行投资,多种策略的运用使其受单一市场风格变化的影响较小,其9月的平均收益较上月基本保持稳定。量化套利在变化的行情中挖掘价格错配现象,本轮风格切换中亦未受过多影响,9月平均收益录得0.56%。

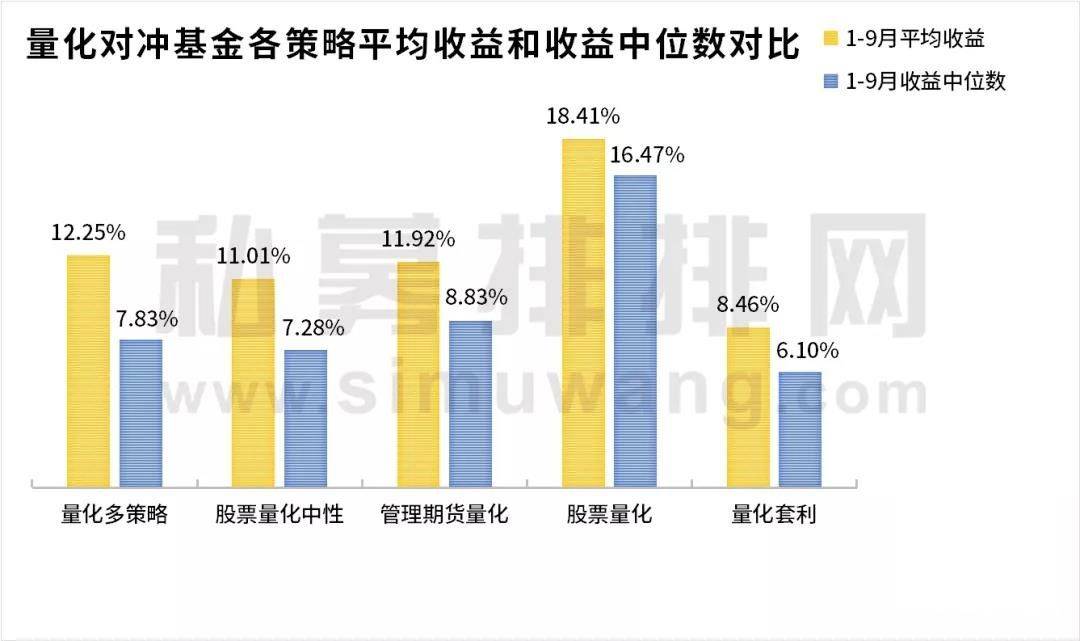

和1-8月相比,1-9月各策略的平均收益和收益中位数差距有所扩大,头部产品的表现持续强势。从产品排名来看,蝶威资产的“蝶威深度智能稳健3号”、前海国恩资本的“国恩AI高频量化1号”、弘茗资产的“弘茗套利稳健管理型2号基金”分别蝉联量化多策略、股票量化、量化套利的榜单冠军。

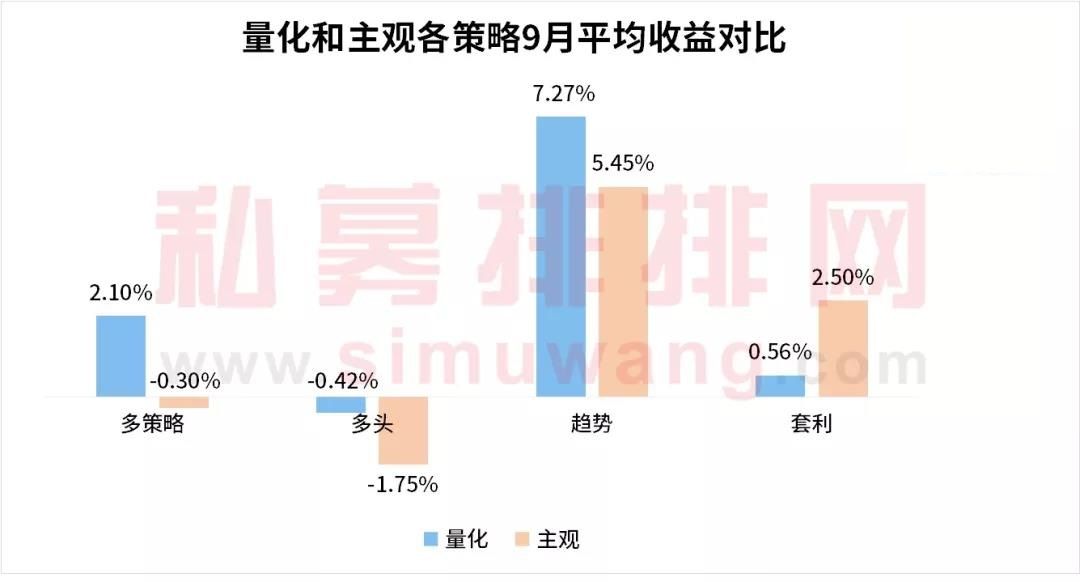

对比量化和主观各策略的平均收益,量化多策略、量化趋势9月的表现显著优于主观,同时量化多头策略的下跌幅度小于主观多头,主观套利策略单月表现优于量化。

为提供一份客观的榜单作为量化私募基金过往业绩的参考,私募排排网将量化多策略、股票量化中性、股票量化、管理期货量化、量化套利五组策略的量化基金进行排名,制作出1-9月的私募量化对冲基金榜。需要注意的是,上榜产品需要满足产品规模大于等于500万,且业绩披露等级为A。若同一家私募机构旗下多只产品上榜,仅取收益最高产品纳入前二十榜单统计。

以下为量化对冲私募基金2021年1-9月各策略收益前二十名单:

量化多策略

量化多策略,是指同时运用两种以上的量化策略进行投资,力求降低组合内部资产之间的相关性,达到取长补短、分散风险效果的投资策略。量化多策略可能采用的策略包括量化多头、市场中性、量化CTA、套利等。

本次纳入统计的520只有业绩记录的量化多策略产品,1-9月的平均收益录得12.25%,收益中位数7.83%,正收益占比为81.34%。

1-9月的量化多策略(产品规模≥500万)由蝶威资产旗下的“蝶威深度智能稳健3号”蝉联冠军。成立于2018年的蝶威资产,目前的管理规模为0~5亿,办公地点位于上海,以相对价值为核心策略。

量化多策略(产品规模≥500万)的第二、第三名,分别是雷根资产的“雷根添宝全天候三号”和厚德智能的“厚德智能固垒1号”。

股票量化中性

股票量化中性产品在多头策略的基础上,往往会同时构建多头和空头头寸以对冲市场风险,将市场涨跌进行剥离,达到单独获取管理人跑赢大盘的超额收益这一目标。因此该策略受市场行情的影响相对较小,其风险主要在于选股能力、模型风险、调整风险、卖空风险以及多头头寸与空头头寸的不匹配等。

本次纳入统计的441只有业绩记录的股票量化中性策略产品,1-9月的平均收益录得11.01%,收益中位数7.28%,正收益占比为90.93%。

1-9月的股票量化中性策略(产品规模≥500万)冠军由幂数资产旗下的“幂数阿尔法六号”获得。幂数资产成立于2015年,办公地点位于上海,管理规模5~10亿,是国内专业从事量化投资资产管理的对冲基金之一。幂数资产在股票市场以阿尔法策略为主,利用人工智能技术挖掘股票投资价值,主要选取技术面因子、基本面因子、卖方分析师因子三大类指标,建立多因子模型,实现股票池的筛选。

量化中性策略(产品规模≥500万)的第二、第三名,分别是同亨投资的“同亨多策略六号”和砥立资产的“镝力阿尔法喵1号”。

管理期货量化

管理期货量化,即量化CTA,区别于依靠人的主观判断进行投资决策的主观CTA,它是利用计算机系统构建的数理模型,对未来期货品种的走势进行判断。量化CTA往往通过建立多头头寸或者空头头寸,对特定品种的趋势性收益进行捕捉。

本次纳入统计的430只管理期货量化策略产品,1-9月的平均收益录得11.92%,收益中位数8.83%,正收益占比为78.60%。

1-9月的管理期货量化策略(产品规模≥500万)冠军获得者是泓湖投资的“泓湖泓程量化策略”。泓湖投资是一家成立于2010年的上海私募,由总经理兼基金经理梁文涛博士创立,目前的管理规模为10~20亿,专注于系统性宏观策略。其投资理念认为对大类资产的中长期趋势的判断是投资决策中不可避免、也非常重要的环节。

管理期货量化策略(产品规模≥500万)的第二、第三名,分别是金源亨立资产的“善行1号”和大凡投资的“大凡2.0B0028”。

股票量化

区别于股票策略中的主观多头,股票量化策略运用量化的方法来完成个股选择与组合构建,从选股到交易,均以所构建的量化模型的结果为依据。常见的选股模型包括基本面多因子模型,量化多因子模型,基于大数据的另类多因子模型等。

本次纳入统计的1061只股票量化策略产品,1-9月的平均收益录得18.41%,收益中位数16.47%,正收益占比达到85.67%。

1-9月的股票量化策略(产品规模≥500万)冠军由前海国恩资本旗下的“国恩AI高频量化1号”蝉联。前海国恩资本成立于2016年,办公地点位于深圳,核心策略是复合策略,管理规模20~50亿,是一家专注量化科技的资产管理公司,主要使用机器学习、神经网络等方式挖掘因子,构建投资组合。

股票量化策略(产品规模≥500万)的第二、第三名,分别是鼎萨资产的“鼎萨量化1号”和优美利投资的“优美利观复1号”。

量化套利

量化套利不依靠投资者的主观判断,而是利用计算机系统构建的数理模型,深度挖掘市场中存在的价格错配现象,并利用这种价格错配进行套利的策略,主要有期现套利、跨期套利、跨市套利、跨品种套利等套利模式。

本次纳入统计的311只量化套利策略产品,1-9月的平均收益率为8.46%,收益中位数6.10%,其中86.82%的产品获得正收益。

1-9月的量化套利(产品规模≥500万)冠军由弘茗资产旗下的“弘茗套利稳健管理型2号基金”蝉联。弘茗资产是一家成立于2015年的上海私募,位于上海陆家嘴地区,以管理期货策略为核心策略,管理规模0~5亿。

量化套利(产品规模≥500万)的第二、第三名,分别是天岸马投资的“天岸马信睿一号量化”和海宁顺然理财的“顺然共赢2号”。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28