金鸿控股债券接连违约 资金周转困难该如何自救?

2019-01-24 15:30:32 |来源:新浪

2019年1月15日,金鸿控股集团股份有限公司(以下简称“金鸿控股”)发布公告,因资金周转困难,致使公司发行的“中油金鸿能源投资股份有限公司2016年度第一期中期票据”(以下简称“16中油金鸿MTN001”)违约。市场迅速做出了反应,16日开盘股价跳水,全天跌幅8.52%。

值得注意的是,这已经不是金鸿控股第一次债券违约,在2018年8月27日,公司就因为资金困难无法支付中油金鸿能源投资股份有限公司2015年公司债券(以下简称“15金鸿债”)回购债券的本金及利息,发生实质性违约。

资金周转困难 债券接连违约

2018年8月27日和2019年1月15日分别为“15金鸿债”的回售债券兑付日和“16中油金鸿MTN001”的到期日。因资金周转困难,债券接连出现了违约。

15金鸿债违约

金鸿控股于2015年8月27日发行了 “15金鸿债”,发行规模为人民币8亿元,债券票面利率为5%,期限5年,附第三年末发行人上调票面利率选择权及投资者回售选择权。回售部分债券的兑付日期为2018年8月27日。

截止到2018年8月27日,因资金周转困难,公司仍未能支付“15金鸿债”已登记回收债券的本金4亿元,以及应支付的债券利息4000万元。根据《加速清偿协议》,截至2018年9与26日,公司的实质违约情形未能得到纠正,“15金鸿债”未选择回收等级部分的债券本金和相应利息于2018年9月27日立即到期支付。

由于金鸿控股现金流紧张,主体信用评级和“15金鸿债”的债项信用等级连续下调,从AA一直下调至C。

“15金鸿债”债务清偿方案如下:

2018 年12 月31 日前,支付15 金鸿债第三付息年度所欠利息4000万元。

第一期偿债:2019 年 3 月 31 日之前,偿还债务本金的 30% 及截至偿还时点全部债务余额相应利息。

第二期偿债:2019 年 9 月 30 日之前,偿还债务本金的 20%及至偿还时点全部债务余额相应利息。

第三期偿债:2020 年 3 月 31 日之前,偿还债务本金的剩余50%及截至偿还时点全部债务余额相应利息。

16中油金鸿MTN001违约

2016 年 1 月 14 日,金鸿控股在全国银行间债券市场发行了 “16中油金鸿MTN001”,发行规模8亿元,发行利率5%,期限3年。2019年1月15日,因资金周转困难,“16中油金鸿MTN001” 未能如期偿付应付利息及相关回售款项,发生实质性违约。

现金流紧张 偿债能力存疑

目前“16中油金鸿MTN001”并未公布债务清偿方案,进一步分析金鸿控股的偿债能力发现,公司现金流极度紧张,难以承受两个违约债券的偿付工作。

目前金鸿控股主要业务主要涉及两类:一类为天然气综合利用业务,包括气源开发与输送、长输管网建设与管理、城市燃气经营与销售、车用加气站投资与运营、LNG点供、分布式能源项目开发与建设等。另一类为环保工程服务业务,主要依托全资子公司正实同创与中科院开展相关合作。

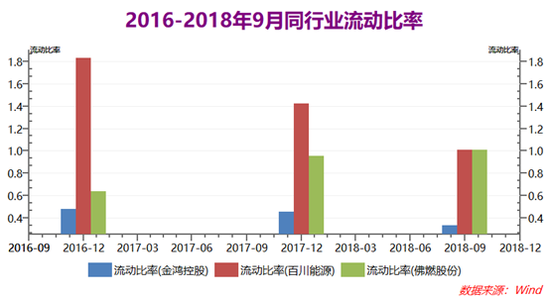

2017年燃气收入占总收入比例96.09%,因此选取百川能源和佛燃股份作为同行业可比公司。

如图所示,金鸿控股的流动比率处于下降态势,而且远低于同行业可比公司。2016年、2017年和2018年1-9月,金鸿控股流动比率分别为0.48、0.46和0.33。通常流动比率在2左右代表企业有着较好的偿债能力,可见金鸿控股偿债能力之弱。

2018年三季报显示,金鸿控股货币资金余额为1.3亿元,但同时却拥有着17.81亿的短期借款,一年内到期的非流动负债7.45亿元,资金压力可见一斑。

高企的资产负债率和不断下降的主体信用评级使得金鸿控股的融资更加艰难。2018年三季报显示,金鸿控股资产负债率达到62.41%,而且远高于可比公司百川能源和佛燃股份的48.71%和43.56%。

为优化公司现金流,缓解公司目前资金压力,金鸿控股决定出售4家子公司。

2018年12月18日,金鸿控股全资子公司中油金鸿天然气输送有限公司决定将其持有的中油金鸿华东投资管理有限公司100%股权、中油金鸿黑龙江投资管理有限公司100%股权出售给天津新奥燃气发展有限公司,同时公司将全资子公司中油金鸿东北能源有限公司100%股权出售给天津新奥燃气发展有限公司。

2018年12月8日,公司决定将参股公司REFLECTION OIL & GAS PARTNERS LTD(瑞弗莱克油气有限责任公司)25%股权出售给吉事达国际投资管理(深圳)有限公司。

盈利能力下滑 标的资产业绩未达预期

那么金鸿控股能通过自身盈利能力走出债务泥潭吗?2018年三季报显示金鸿控股增收不增利,2018年1-9月金鸿控股实现营业收入30.5亿元,同比增长32.05%;实现归母净利润1.7亿元,同比下降11.41%。

从公司今年毛利来看,金鸿控股的毛利率直线下滑,2016年、2017年和2018年1-9月,毛利率分别为33.33%、27.13%和18.96%,下降幅度分别为19%和30%。

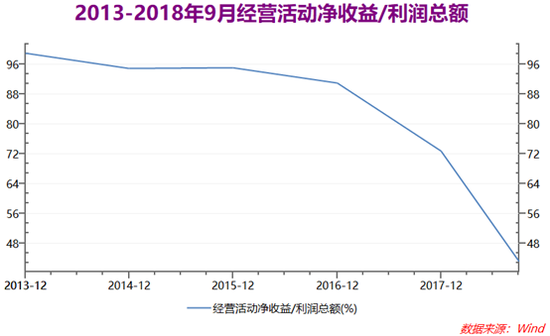

金鸿控股不仅盈利能力逐渐下滑,而且收益质量也逐年下滑。

经营活动净收益代表公司的核心能力及正常收益能力,可持续性较强。经营活动净收益/利润总额比例越大说明盈利质量越好。金鸿控股的该比例2016年、2017年和2018年1-9月分别为90.98%、72.85%和43.29%,公司盈利质量下滑幅度较大。

金鸿控股收购的资产盈利情况也并不尽如人意。2017年报显示,5个有承诺业绩的资产中3个未达预期。

北京正实同创环境工程科技有限公司2017年业绩预测为1亿元,然而实际业绩-1479.45万元。公司回应,差异较大是由于经两年来国内实体经济不景气,上游行业出现波动以及环保产业进入洗牌期、行业毛利率下降、回款风险大,且火电环保工程业务市场萎缩,火力发电企业利用小时数持续低迷等共同影响,导致正实同创盈利不达预期。

宽城博瑞供气有限公司2017年的预测业绩为3100万元,实际业绩2364.53万元,完成率为76%。

威海燃气有限公司 2017年的预测业绩1275万元,实际业绩1016.21万元,完成率为80%。

盈利能力的下降让金鸿控股把注意力放到了会计估计上。

2017年4月25日召开的第八届董事会2017年第次二会议审议通过了《关于会计估计变更的议案》,根据长输管线的建设标准、运营安检保养,考虑长输管网的使用寿命情况,决定调整长输管线的折旧年限由20年变更为30年,开始适用时点2017年1月1日。

会计估计具有很大的主观性,通常被企业用来调节利润。新会计估计延长了折旧期限,减少2017年固定资产折旧3795万元,增加2017年度净利润2847万元;减少2018年固定资产折旧4591万元,增加2018年度净利润3443万元。(公司观察/小飞鼠 文)

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28