灰犀牛来袭,锁利神器利多多为你保驾护航!

2021-07-20 14:38:37 |来源:壹点网

连银行一些收益不高的理财产品都会面临亏损,更加不用说基金和股票,这些更高风险的投资了。所以,很多老百姓都面临着一个问题,那就是我们日益增长的财富随时面临着,一投资就亏损,放着又要贬值的风险。

增额终身寿好在哪里呢,在于它本身是保险,合同本质是一份金融合约,合约的权益只依托两点:合约本身和相关的法律。只要合同上白纸黑字写了,保险公司就得履行,迄今为止,你可能听过P2P暴雷,信托打破刚兑,银行理财产品违约事件,但是从来没有发生过一起保险违约事件,可以说安全性十足。

01利率下行,就是一头灰犀牛

利率下行离我们越来越近,它就像一台合法的收割机,变着样子压缩我们的钱袋子。然而,利率究竟是怎样一点点影响我们的钱袋子的呢?

利率下行跟我们有什么关系?利率,代表的是某一个时期资本市场上资金的使用成本,也代表着金钱的时间价值,比如我们的储蓄或投资收益。

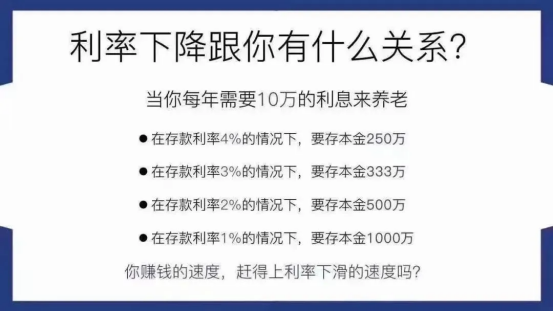

举个例子,假如未来你要10万的利息来养老,在利率还有4%的时候,只需要准备250万的本金,但是当利率掉到1%,要准备的本金就要去到1000万,成本足足上升了750万。

试问一下,我们赚钱的速度,能赶得上利率下滑的速度吗?如果不可以,那我们是不是可以换个角度,我们不拼赚钱速度,拼锁定利率的态度,是不是也可以?

02利多多凭什么成为理财界的新宠?

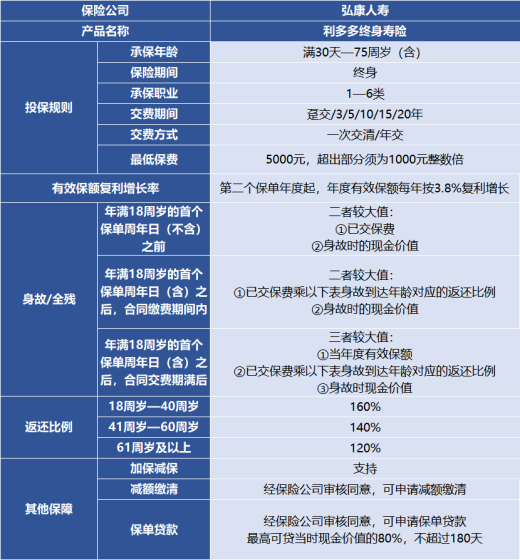

核心原因就在于增额终身寿收益长期最高且锁定利率,而且理财收益简单,投保门槛又低,小白也可以快速上手,符合大多数人理财的需求。最重要的是,增额终身寿的安全性非常高,我们不用担心亏损的风险。

·收益固定且最高

增额终身寿可以说是固收类产品中收益最高的,通俗的说法就是保本收益最高。自从《资管新规》落地后,目前固收类的理财产品,主要有三种,分别是:银行存款、国债、储蓄保险。

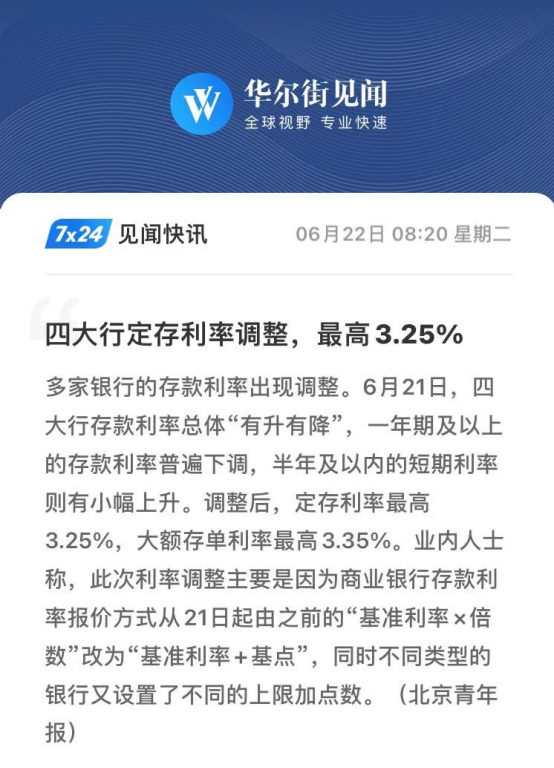

银行存款大额存单单利最高3.35%,国债3年期3.8%,5年期3.98%,看起来都比3.5%要高,但是这些都是单利计算的,且利率一直在下降。

而增额终身寿却是复利计算,而且长期稳定收益,可以说买得越久,收益就越高。而利多多的收益在同类产品出类拔萃,绝对是马力十足+超长待机的。

·回本速度快,领取时间更灵活

由于利多多增额终身寿的现金价值增长快,所以利多多的回本时间非常短。所谓回本时间,就是保单的现金价值超过所交保费的时间。

在短期缴费的模式下(趸交、3年交),利多多在第4年时,现金价值就超过了已交保费。如果是5年交,结束缴费当年保费就和现金价值基本持平了。长期缴费模式下,利多多的回本速度也很给力,无论是选择10年交、15年交还是20年交,都能提前回本。

回本速度越快,对被保人越有利,因为回本越快,意味着获得收益的时间越早。咱们可以有更加充裕的时间去规划咱们的资产,把保单的价值功能发挥到最大。

·对比同类产品,收益更高

利多多的IRR(非实际收益率)最高可达3.495%。30岁男性,选择5年缴费期和10年缴费期上,IRR表现都很令人惊喜。从整个市场来看,IRR能达到3.49%,已经属于较高水准了。

利多多增额终身寿,通过一款产品,解决了三代人的养老、教育和财富传承等问题。不仅适合给孩子当教育金,父母当养老金,生病时作为医疗费,还十分适合高净值人群达到资产规划的目的,普通工薪阶层也能用它来实现人生各个阶段的需求。

利率下行的速度几乎肉眼可见,不说股票和基金,就连银行理财其实收益也是一直再降低的,只是已经买到手的保单不会改动而已。像2019年的4.025%,再到2020年的3.5%,2021年这个利率还会不会继续下降,其实谁也说不准,错过可能就没了。所以说,如果利多多正好符合你的实际需求,那么千万别犹豫,尽快投保,锁定高额利率。

关键词:

标签阅读

-

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28 -

信用卡避免逾期的一些方法?信用卡特殊原因导致逾期怎么办?

2022-10-28 -

信用卡逾期影响信用怎么消除?信用卡逾期3天会上征信吗?

2022-10-28 -

信用卡逾期有宽限期吗?信用卡过了宽限期怎么办?

2022-10-28 -

停息挂账后又逾期怎么办? 停息挂账的注意事项包括什么?

2022-10-28 -

停息挂账后还可以贷款吗? 停息挂账后征信五年后能消除吗?

2022-10-28