国安信银:胆大机会时代过去后,龙头房企却是另一种“春天”

2020-10-22 14:30:03 |来源:金投网

中秋国庆小长假刚过完,多地楼市调控接踵而至。继10月9日徐州、绍兴发文收紧楼市调控后,10月10日,长春再次加码调控,要求购买新房首次申请公积金贷款的首付比例不得低于3成,新政自10月15日起实施。至此,今年7月以来,已经有超过27个城市发布了超过30次收紧调控政策。

01收紧背后,是什么在左右政策变化?

其实,在收紧之前,上半年的楼市调控还是以稳市场为主。

据统计,上半年出台房地产调控政策次数是304次,1~4月政策最多,从内容上看,救企与救市成为两大特点。

不难理解。上半年,面对新冠肺炎疫情的冲击,各地在放宽土地出让金、加快预售、降低资金门槛、放开人才落户限制等方面,出台了不少扶持政策,目的就是促进房地产市场平稳健康发展。

至于目前收紧调控,也有现实需要——

1、经济逐步恢复,市场渐趋平稳

随着疫情防控取得重大战略成果,我国经济复苏态势整体向好,房地产市场渐趋平稳,企业经营也恢复正常。

当时的楼市政策是为了稳市场,扶企业,既然市场和企业已恢复正常,作为特殊时期的对冲政策,楼市调控也应该适时调整。

2、部分房地产市场出现过热现象

随着房地产市场复苏,个别城市、个别区域楼市出现了过热苗头。6万人摇号抢1000套房、二手房价环比涨幅全国第一等新闻时有爆出。

对于楼市出现过热的地区,应该对之前的调控政策细调微调,引导市场规范有序发展,避免引发更大风险。

3、房住不炒的基本原则没有改变

看楼市调控,不能不看政策。监管部门一再重申,坚持“房住不炒”定位,不将房地产作为短期刺激经济的手段。

在基本政策没有变化的情况下,一旦个别城市出现房地产市场过热的情况,“一城一策”的调控措施随时会出现,收紧调控的政策也必然会出手。

02稳!不过分打压是政策的初衷

虽然房地产是典型的内循环行业,但业内普遍认为,过度发展房地产,内循环很难生成。因此,须防止房地产因“一业独大”对居民收入和其它创新产业形成虹吸效应,从而阻碍居民消费,甚至拉大收入差距。在这个过程当中,房价神话会被打破:房价可能会下跌,土地可能会流拍,如果要把房地产作为投资,那也势必需要承担相应风险。

不过也不用太过看空,过分打压房地产,内循环也很难生成。房地产业是一个关联效应极广、体量极大的产业链,在一定时期内,房贷等金融政策难现松动,楼市过热城市将会继续受到监管部门约谈,“打补丁”式的调控仍会频繁出现,但房地产市场不会被“一棍子打死”,刚需等正常交易仍有空间。

03胆大时代过去,未来比拼的是什么?

在存量时代,企业的核心还是比拼能力。增量时代,有跟着时代在跑,跟着资产形势在跑,跟着大环境在跑的感觉;存量时代,真的要靠企业的落地能力、财务能力和经营能力。

第一, 现今的房地产行业要拥有了一个稳定的、全面的产品线,不再只造住宅。企业建造的办公楼,可能只是用作出租,一家公司 30 年只建 100 万平米的房子,这 100 万平米值一千五六百亿的办公楼,只用于出租,每年就能赚得 60 多亿租金。

存量时代的竞争力发生了转移——不再在规模、成本、速度上竞争。现在,房地产行业首先是竞争营运能力,例如出租房产开餐厅,怎么提供更好的服务,增加每平米的回报率。

第二,财务能力变成了竞争力。在市场周期性不规律变化的形势下,对于资金密集型的地产行业来说,现金为王,成也资金、败也资金,不懂现金流管理的房企运营就是耍流氓。而究竟该如何管好现金流的波动风险,维护现金流始终健康运行?

除了现金流本身内部的管理外,将现金流与公司战略经营结合起来,通过管好公司的业务计划节奏,实现资金与业务的联动,形成一套开发计划、资金计划、战略经营计划高效融合的体系。而这时,龙头房企其本身的造血能力优势就突显的很明显了,他们可以很大一部分采用银行、信托、私募形式,并运用发债、ABS等模式融资,进一步扩大融资渠道,降低融资成本,拥有长期且低成本的资金支持,健康的财务能力,更好的确保公司现金流在楼市寒冬中健康运行。

第三,存量时代要求开发商迎接挑战的能力聚焦在“导演+制片商”——对于开发商来说,讲空间故事的能力越来越重要。即计划一定的面积中,多少是写字楼、多少是酒店、多少是住宅、多少用作长租、多少卖掉、多少自己持有等等。

综合商业设施,可以有无数多的组合,做一部分住宅、一部分写字楼、一部分酒店、一部分医院、一部分娱乐设施,这个组合决定了整个物业最后的价值。

如果你没有讲空间故事的能力,只知道住宅,不了解空间内的每个业态的需求,你可能会失去很多创造价值的机会。

所以,存量时代对开发商有更高的要求,必须熟悉每一个空间能够做的业态,讲好空间故事,做好规划和产品定位。做好准备,迎接新一轮的全面竞争。

04对优秀的10强房企却是另一种“春天”

未来3、5年,依旧是房地产大洗牌、大并购的时代!以前大鱼吃小鱼,未来会大鱼吃大鱼,因为行业下行增量缺乏后,未来大鱼之间将不可避免展开更深入的较量!未来3、5年,行业规模虽然到顶了,冬天来了,但对优秀的10强房企却是另一种“春天”!

一个典型逻辑是,整个行业规模空间到顶了,利润率也开始逐步下降,这对没有相对竞争优势的企业是致命的——当增长乏力,利润下降后,所有房企都进入裸泳状态和真正的分化周期,过去房企3年一周期让很多将死没死的房企又活了下来,但这一轮来看,多数房企会在“空间乏力、利润乏力、竞争乏力”下接连快速倒下。所以,别看当下房企玩家颇多,热闹得很,但未来这个行业终归只是少数人的游戏。

特色小房企会存在,但主流城市、主流市场越来越是10强的天下,话语权、竞争力已向10强集聚!恒大夏海钧也说,“中国房地产最大的趋势就是集中度在提高,未来三到五年前三大房企会占到20%,大概每个地产商破万亿才能进前三甲,这也是恒大向万亿进军的基础。”事实上10强集中度,在刚过去的2019年,10强市占率28.2%,逼近30%。

据克而瑞统计,2019年百强房企销售额增速平均值为6.5%,但对比TOP10房企增速依旧为17.2%,相当于百强房企增速的3倍。

领先优势,龙头优势、规模优势、系统竞争优势,资本优势……未来的10强,愈发领先,且与20强,30强的断层优势还将加强。当下时刻,10强房企的综合竞争优势,到底如何?

1、 土地储备是业绩增长强而有力的支撑

整体来看,10强房企在总土储上仍然拥有巨大的规模优势和布局优势,且随着行业集中度维持在高位,未来龙头房企的断层优势将更加显著。据克而瑞数据,截止2019年底,中国共有6家房企土储货值达到2万亿元以上。2019年销售TOP10与总土储货值TOP10排名高度重叠 ,事实上,土储货值TOP10房企中,销售TOP10房企就占了8席。

体量庞大的土地储备是房企业绩持续增长的基石。

2、 规模房企生存无忧,发展有保障

在去杠杆、稳杠杆的背景下,规模房企都在有意识的调整自身财务结构,开拓多元化的融资渠道,多途径降低融资成本,而且成效显著,杠杆率已调整至合理水平。碧桂园、世茂集团、龙湖集团、万科地产、华润置地的净负债率均在70%以下。

除此之外,规模房企未来发展的确定性更高!

截止2019年12月31日,企业已售未结转货值较2018年有明显提高,企业在报表收入端和资金端将有一定保障,这将为企业未来的持续发展奠定基础。

3、 去化周期连续下降

从总土储的去化周期来看,龙头房企逐渐走出“疯狂囤地”的怪圈,平均去化周期连续两年下滑,从2017年末的4.81年下降至2019年末3.98年。TOP10房企中有6家房企的去化周期都降到了4年内!对比2018年末和2019年末10强房企的去化周期,有5家房企去化周期下行,包括恒大、保利、中海、新城和世茂。

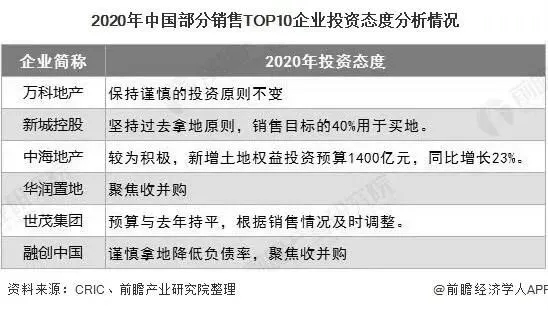

4、龙头房企谨慎投资仍为主旋律

2020年大部分企业认为市场将呈现“前低后高”、“量价整体平稳”的走势!谨慎投资,仍是行业的主旋律。但对于部分龙头房企而言,整体谨慎的形式下伺机拿地或通过收并购的方式纳储,是逆市低价拿地的机遇。

未来只有资本充沛、管理最好、系统竞争力领先的房企,能够留下来!单一的竞争优势,已经不够用了!

观点:我们研究发现,房地产行业从2019年开始正式迈向存量时代,小房企因资金面短缺面临倒闭或是被并购,百强房企也不停在寻求创新和突破。2019年也是房企并购的大年,行业格局继续分化,胆大时代已过去,剩下能活下来,活得久,越来越靠房企自身综合竞争力,而后者正是大多龙头房企的优势所在。我们相信龙头房企在存量时代依旧跑得快,且是长跑者。(来源 金投网)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

标签阅读

-

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28 -

信用卡避免逾期的一些方法?信用卡特殊原因导致逾期怎么办?

2022-10-28 -

信用卡逾期影响信用怎么消除?信用卡逾期3天会上征信吗?

2022-10-28 -

信用卡逾期有宽限期吗?信用卡过了宽限期怎么办?

2022-10-28 -

停息挂账后又逾期怎么办? 停息挂账的注意事项包括什么?

2022-10-28 -

停息挂账后还可以贷款吗? 停息挂账后征信五年后能消除吗?

2022-10-28