天风策略:如果利率水平中枢下移 哪些板块会有更多超额收益?

2019-08-19 15:10:08 |来源:天风证券

摘要

核心观点:

短期来看,旨在切实降低融资成本的“LPR”报价改革正在提速。因此,我们维持过去两周周报中的判断:悲观情绪逐步消散,8月下旬到10月是重要反弹窗口期。

结构上,7月开始【核心资产】从消费龙头向科技龙头扩散,同时近期科技板块内部,主线也正在从此前的5G/半导体向软件扩散。

回到本篇报告的重点,我们想讨论的是长期布局的问题,即在利率水平中枢下移的过程中,应当如何布局?哪些板块会有更多超额收益?

我们围绕三个问题展开:

1、逻辑:利率如何影响市场?

2、中短期问题:利率周期性下行,对大类板块影响的中国经验

3、长期问题:利率水平中枢下移,对大类板块影响的美国经验

1、利率周期性波动对市场的影响逻辑——为何会出现极少数公司的结构性牛市?

“利率上行对市场不利、利率下行对市场有利”这一直观的印象,在很多时候往往会对大家形成误导。

一般而言,从传统的DDM模型出发,对市场趋势的判断无非是从三个维度入手,一是分子上的盈利,二是分母上的无风险利率,三是分母上的风险溢价,也就是大家常说的“风险偏好”。

而这三个维度的变量之间,又会出现两两之间的相互影响:

比如盈利(经济)会影响利率和风险偏好;利率又会影响风险偏好。

因此,利率变化对市场的影响远远没有看上去那么直接和简单。比如下图中,是典型的几次利率无法对A股变化做出解释的阶段。

利率周期性变化对A股影响的复杂性体现在导致利率变动的因素上。

利率代表资金价格,利率水平的周期性波动可能是源于供给端(货币政策收缩或者放松),也可能是源于需求端(全社会融资需求的萎缩还是释放)。

因此,利率的下行可能是由于货币宽松、也可能是由于融资需求的萎缩。

同理,利率的上行可能是由于货币收紧、也可能是由于融资需求的释放。

这是导致利率水平的周期性波动对A股市场影响的负责性的原因之一。

以下我们用几种利率变化的不同情形,来理解这一点:

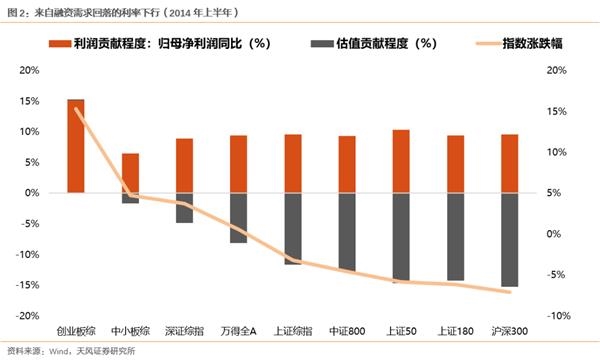

1.1 情形一:当利率下行来自于融资需求回落的时候

时间:2014年上半年

背景:金融监管靴子落地叠加衰退性宽松,利率顶部回落

融资需求回落导致的利率下行抑制了风险偏好,同时也压制了经济预期,

核心矛盾:即使利率回落估值也难以提升。因此,这样的阶段里,市场只能赚盈利增长的钱。也就是阿尔法的机会,谁的业绩好,股价表现就好。

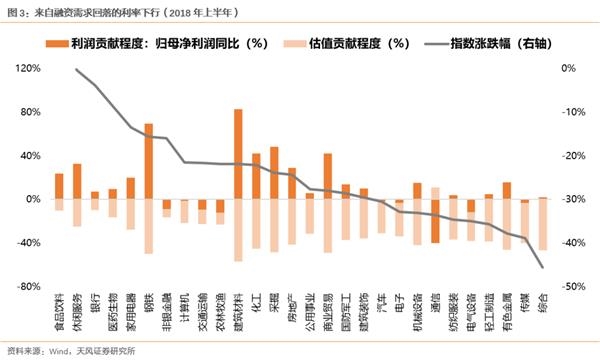

时间:2018年上半年

背景:经济去杠杆

融资需求回落导致的利率下行抑制了风险偏好,同时也压制了经济预期,

核心矛盾:即使利率回落估值也难以提升。因此,这样的阶段里,市场只能赚盈利增长的钱。也就是阿尔法的机会,谁的业绩好,股价表现就好。

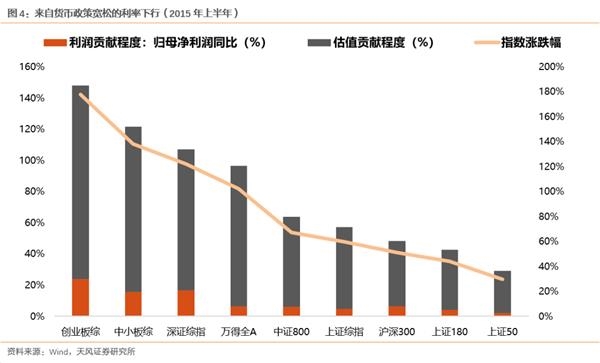

1.2 情形二:当利率下行来自于货币政策宽松的时候

时间:2015年上半年

背景:经济快速回落的情况下,央行连续降准降息。

大量的流动性脱实入虚,流入A股市场,市场风险偏好提升同时利率下行,

核心矛盾:市场赚的是估值提升的钱,也就是整体性的贝塔机会,业绩好的公司与业绩差的公司都有不错表现。

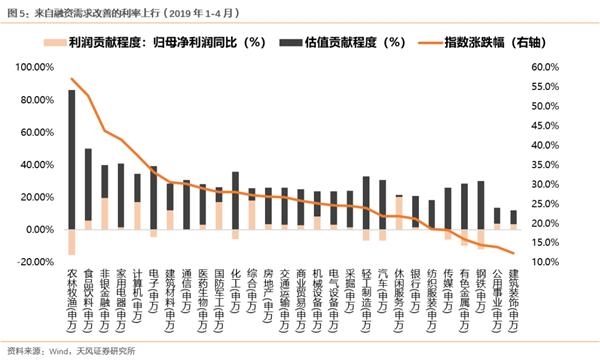

1.3 情形三:融资需求释放带来的利率上行

时间:2019年1-4月

背景:经济有较大的下行压力,房地产政策略有放松,信用政策大幅扩张

核心矛盾:融资环境尤其是房地产和基建相关领域的放松,让融资需求在1-4月有明显释放,利率水平虽然震荡上行,但是信用的扩张,让投资者对未来经济的预期开始非常乐观,于是市场整体估值水平抬升,A股是贝塔性的机会,业绩好坏股价都有上涨。

总结来说,根据导致利率变化的不同因素,我们可以把利率水平周期性波动对市场的影响概括如下表:

展望未来一个阶段,我们所面临的最大政策背景是杠杆不能上天、房住不炒,定力极强。在此情况下:

第一,政策以抵抗式托底为主,对经济下行的容忍度不断提升。

第二,支持中小微企业融资,但坚决打击地产过剩融资。

第三,流动性保持合理充裕,但难以出现类似15年的大水漫灌。

总体情况介于上图的情形三和情形四之间。对应市场,难以看到经济向上的弹性,指数整体区间震荡,但是赚业绩阿尔法的钱,业绩好的龙头公司出现不断创新高的结构性牛市。

因此,未来利率的下行,可能部分来自于货币的放松(但力度会控制),部分来自于融资需求的回落(抑制地产但鼓励中小微企业),

2、利率阶段性下行周期中的中国经验

过去20年,中国十年期国债收益率水平围绕3.5%左右的中枢上下波动,体现的是利率的周期性波动。本节将重点讨论利率水平周期性波动,对A股市场中大类板块的影响。

首先,如果以大小盘来衡量市场风格,

则大部分时候,无风险利率与小盘/大盘指数呈负相关关系,即利率下行更加利好小盘股,反之亦然;部分时候出现背离,如12-14年利率上行时小盘股占优、16-17年利率下行时大盘股占优。

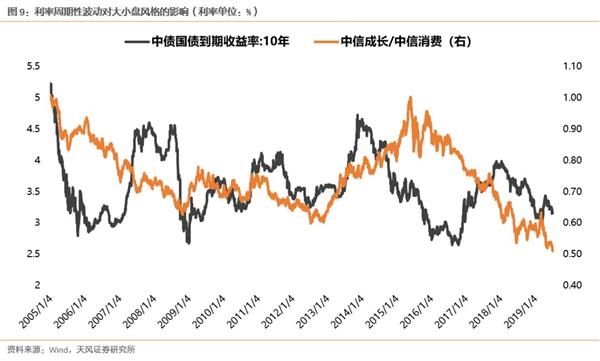

其次,如果以成长、消费指数来衡量市场风格,

二者关系不如“利率-大小盘”关系显著,比如11-12年短暂的利率下行中,价值股占优;14-16持续三年的利率下行中,前期成长占优,后期价值长占优;18年至今利率下行期间价值更占优。

事实上,判断利率对于市场风格的影响,与第一部分判断利率对市场走势的影响具有相似性,同样成因比方向更加重要。

利率下行原因可能是源于供给端(宽松的货币政策),也可能源于需求端(全社会融资需求回落),但对于风险偏好的影响完全不同,从而对于科技风格的估值影响也不同。

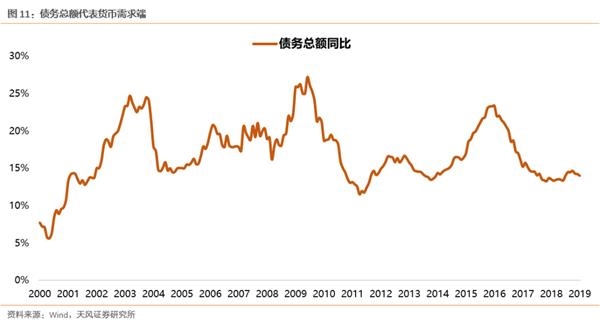

我们以债务总额同比增速来衡量货币的需求端、以货币政策的变化来衡量货币的供给端、以“1/Pe – 无风险利率”来衡量风险溢价。

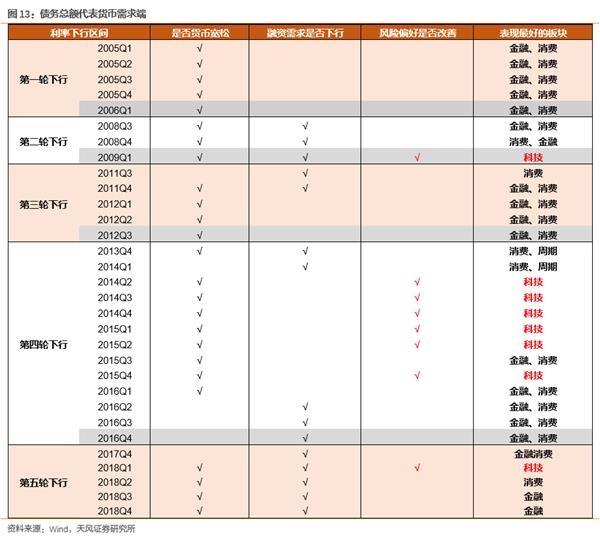

最终,我们复盘历次利率下行的风格表现得到下表:

整体来看,利率周期性波动对大类板块的影响在于:

由宽松货币推动的利率下行更利好成长股,此时整体风险偏好大多时候比较高,市场愿意给成长性以更高的溢价;

由融资需求回落推动的衰退式的利率下行更利好消费和金融,即市场更加看重业绩的稳定性,同时业绩的稳定性也意味着防御属性更强。

3、利率水平中枢下移的美国经验

由于A股可回溯周期内,多为短周期利率下行(最长的是14-16年下行三年),类似美股的长区间下行还没有出现。因此,这一小节中,我们重点回溯1980年代开始,美国国债收益率开启30年的趋势下行过程中,对大类板块的影响。

首先,一个国家的利率水平中枢,与该国的实际经济增长,在大部分时候都是同向变动。

以美国为例,1960年代,美国实际经济增长较50年代提升了0.5%,同时美国债收益率也不断中枢上移。

1970年代开始,美国实际经济增长出现连续的下台阶,除了因为抑制70年代的超高通胀导致了利率飙升,在此之后,美国债收益率进入了漫长的中枢下移过程。

其次,如果忽略利率的短周期波动,拉长来看,当美国的利率水平从80年代开始进入中枢下移的长期过程后,除了2000年的科网泡沫外,美股MSCI成长股指数相对于MSCI价值股指数是震荡走高的。

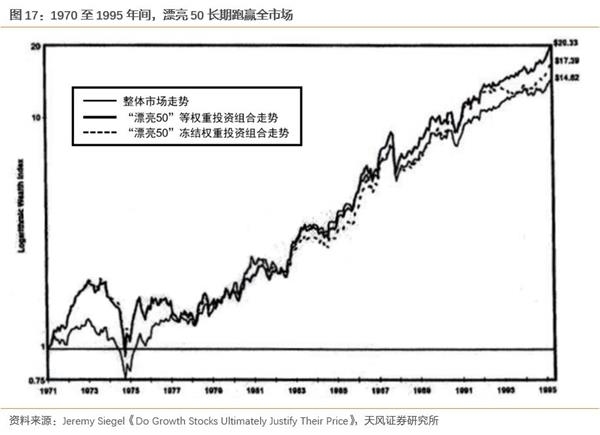

但是,另一方面,在美国债券收益率中枢长周期下行的过程中,以业绩稳健的消费股龙头和科技龙头为代表的美股“漂亮50”,在80年代仍然走出长期牛市,并较大幅度跑赢指数。

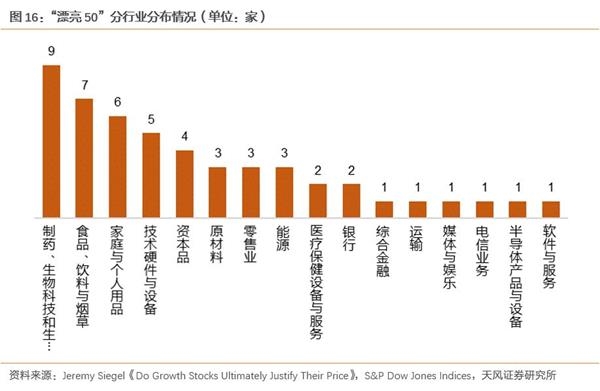

50支标的中消费类股票占据绝大多数,

按GICS二级行业对名单进行分类可以看到,其中,行业标的数位列前三位,分别有9支、7支、6支、5支标的位列“漂亮50”名单之中。

总回报率超出市场整体37%。

尽管在上世纪70年代初(1970-1974年间),整个组合经历了一轮暴涨暴跌,但如果将时间线放长到1970年至1995年这25年间,“漂亮50”组合仍贡献出较好的收益率,

而持续跑赢的股价,背后大部分还是来自于业绩的支撑,这背后其实是意味着在经济和利率中枢下台阶的过程中,各类产业中,业绩能够持续维持稳定或者是能够爆发的,集中在消费领域和新科技产业中。

大部分年份中,盈利增长对于股价的贡献程度远大于估值。

以典型的漂亮50标的——可口可乐公司为例,如果将可口可乐公司股价取得高增长的年份(取当前可追溯的年份,即1981至1997年)中,利润和估值对公司股价的贡献程度进行拆分则可以发现,

4、总体结论

第一,考虑利率对市场的影响逻辑,需要区分利率下行的原因

——是由宽松货币、信用政策推动(供给端)还是由融资需求回落推动(需求端);同时考虑是否伴随着市场风险偏好的改善。

第二,

未来利率的下行,可能部分来自于货币的放松(但力度会控制),部分来自于融资需求的回落(抑制地产但鼓励中小微企业),因此风险溢价的变化难以形成大的趋势。

第三,市场趋势方面:

在难以看到经济向上弹性情况下,指数整体区间震荡,难以出现贝塔行情,

第四,利率短周期波动对板块的影响:

由宽松货币推动的利率下行更利好成长股,此时整体风险偏好大多时候比较高,市场愿意给成长性以更高的溢价;由融资需求回落推动的衰退式的利率下行更利好消费和金融,即市场更加看重业绩的稳定性,同时业绩的稳定性也意味着防御属性更强。

第五,利率中枢长期下移对板块的影响:

经济增长中枢下移推动长期利率中枢下移。根据美国的经验,“漂亮50”和MSCI美国成长指数持续跑赢的股价背后,大部分还是来自于业绩的支撑,

风险提示:

宏观经济风险,海外不确定因素,公司业绩不达预期风险等。

关键词: 利率水平中枢

标签阅读

-

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28 -

信用卡避免逾期的一些方法?信用卡特殊原因导致逾期怎么办?

2022-10-28 -

信用卡逾期影响信用怎么消除?信用卡逾期3天会上征信吗?

2022-10-28 -

信用卡逾期有宽限期吗?信用卡过了宽限期怎么办?

2022-10-28 -

停息挂账后又逾期怎么办? 停息挂账的注意事项包括什么?

2022-10-28 -

停息挂账后还可以贷款吗? 停息挂账后征信五年后能消除吗?

2022-10-28