中信建投:经济下行压力加大 投资动能边际趋弱

2019-08-15 09:08:20 |来源:中信建投

国家统计局8月14日发布7月份宏观经济数据,7月份全国规模以上工业增加值同比增长4.8%,前值6.3%;社会消费品零售总额同比增长7.6%,前值9.8%;1-7月份全国固定资产投资(不含农户)同比增长5.7%,其中制造业投资增长3.3%。

中信建投宏观固收首席分析师黄文涛团队解读如下:

一 工业生产重新确认下行趋势

7月工业增加值增速4.8%,较6月份明显回落1.5个百分点,低于Wind收录的市场预期(5.8%)1.0个百分点。排除春节因素扰动,7月工业增加值增速为2009年来最低,与7月发电量增速大幅回落5.1个百分点至0.6%、发电耗煤量和高炉开工率跌幅扩大等高频数据表现一致。

分大类行业看,6月制造业工业增加值增速4.5%,较上月回落1.7个百分点,为历史低值,是拖累7月工业增加值回落的主要分项。电气机械及器材制造业、计算通信电子设备制造业等装备制造业增速回落尤为明显,分别回落3.7、4.3个百分点;各金属冶炼及压延加工业增速也都有3个百分点左右的较大回落。采矿业工业增加值增速6.6%、较上月回落0.7个百分点,电力、燃气及水的生产和供应业工业增加值增速6.9%,较上月分别回升0.3个百分点。高技术产业增加累计值增速8.7%,边际上出现回落,年内回升的持续性有待观察。

6月曾出现工业增加值增速超预期回升,我们认为结合累计数据看,工业生产并未趋势反转,而由于经济周期的主动去库存阶段,工业生产仍然承压,7月工业增加值的回落重新确认了其下行趋势。

二 服务业生产回落较快,就业指标继续分化

7月服务业生产指数当月、累计同比增速分别为6.3%、7.1%,较上月分别回落0.8、0.2个百分点,回落幅度较大,当月、累计数据均为历史新低。1-6月规模以上服务业营业收入增速9.8%,回落0.3个百分点,同处历史低位。服务业生产回落与工业生产回落叠加,三季度经济增速降至6.1%的可能性加大。7月城镇调查失业率5.3%、同比和环比均回升0.2个百分点。7月城镇新增就业人数130万,同比继续微升,就业指标持续分化。

三 投资动能边际趋弱

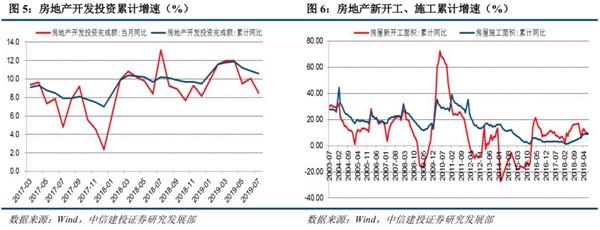

1-7月固定资产投资增速5.7%,增速较1-6月回落0.1个百分点。其中基建投资(全口径)增速2.91%、小幅回落0.04个百分点。考虑到前期专项债融资放量,但7月基建增速回落不及预期,猜测前期专项债融资可能用于处置隐性债务风险,因而对基建增长的支持力度较弱。制造业投资增速3.3%,较上月回升0.3个百分点,仍处于较低水平。

考虑到二季度工业贷款增速回落,7月政治局会议提出的“稳制造业投资”可能需要借助融资支持来实现。房地产开发投资同比增长10.6%、较1-6月继续回落0.3个百分点。房地产投资相关指标出现分化,7月商品房销售面积当月增速转正,较6月回升3.4个百分点至1.2%。1-7月商品房销售累计增速-1.3%、较1-6月回升0.5个百分点。房地产新开工面积增速9.5、比1-6月回落0.6个百分点,开发资金来源增速9.5%、比1-6月回落0.6个百分点,或与融资收紧有关;施工面积增速9.0%、较1-6月回升0.2个百分点,土地购置面积累计降幅扩大。

我们认为,由于货币周期尚处于低位,叠加“房住不炒”、“因城施策”的政策原则,新一轮房地产销售周期的回升难以出现,而融资收紧、棚改退潮也将对年内房地产投资产生拖累,维持房地产投资继续承压的观点。

四 汽车扰动消退、可选消费走低

7月社零名义增速7.6%,低于市场预期(8.4%)0.8个百分点,较上月回落2.2个百分点;实际增速5.7%,较上月回落2.16个百分点。

分项看,6月汽车去库存消费高增拉动社零增长难以持续,乘联会数据显示7月全国乘用车零售同比下降5.0%,当月汽车类消费增速-2.6%,较上月大幅回落19.8个百分点。

其他分项方面,房地产行业相关的家用电器、家具类零售增速回落明显,分别较上月回落4.7、2.0个百分点;化妆品类、金银珠宝类年内持续回升的趋势难以持续,7月增速分别大幅回落13.1、9.4个百分点;文化办公用品类零售增速明显回升8个百分点至14.5%,消费结构的变化优待关注。

分大类测算,社零口径的可选消费增速因上述各分项共同影响,大幅回落9.4个百分点至0.7%;必选消费增速13%,连续三个月回升,符合经济下行阶段的特点。网上零售增速进一步回落,接近前期低位。考虑到年内稳就业压力仍存、居民收入增速有回落压力,社零企稳回升有待居民预期的改善。

五 总结:经济下行期、等待积极信号

总体看,7月生产需求均走弱,基本确认当前经济的下行态势。

在7月PMI数据的点评中,我们已经判断经济处于“下行压力加大期间”,同时存在边际回升的积极信号。作为同步指标的经济数据印证了当前经济处于下行期间,而PMI作为先行指标、其边际改善也应当领先于经济数据出现,因此尽管7月经济数据整体疲弱,但未来数据能否出现积极信号值得关注。

一是7月PMI生产、生产活动经营预期指数的回升与工业生产、发电量增速的回落背离,同时PMI已经显示出主动去库存阶段的松动、出现边际上的被动去库存特征,如果三季度末、四季度初生产指标低位回升,可能会加强库存周期从主动去库存向被动去库存转换的倾向。

二是7月PMI就业指标,制造业从业人员、商务活动从业人员、服务业从业人员、建筑业从业人员指数全部环比回升,而失业率和新增就业指标连续两个月分化,就业情况的好转或恶化尚有待观察。如果就业形势改善,可能有利于稳定居民预期,进而促进消费支出。

三是7月PMI建筑业业务活动预期回升、二季度基础设施贷款需求指数也好于去年同期水平,但7月基建增速回落不及预期,如果前期专项债融资主要用于“防风险”的猜想成立,预计7月底政治局会议提出的“基建补短板”以及旧改政策可能会在年内余下时间得到落实,未来基建增速的低位回升仍然可期。

我们认为,在经济积极信号尚未确认之时,尽管逆周期稳增长的政策扩张力度较为温和,但政策收紧的可能性极低,叠加三季度PPI负增长,收益率下行的概率仍大于上行概率,十年期国债收益率到3%后,仍有下行空间。

关键词: 经济下行

标签阅读

-

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28 -

信用卡避免逾期的一些方法?信用卡特殊原因导致逾期怎么办?

2022-10-28 -

信用卡逾期影响信用怎么消除?信用卡逾期3天会上征信吗?

2022-10-28 -

信用卡逾期有宽限期吗?信用卡过了宽限期怎么办?

2022-10-28 -

停息挂账后又逾期怎么办? 停息挂账的注意事项包括什么?

2022-10-28 -

停息挂账后还可以贷款吗? 停息挂账后征信五年后能消除吗?

2022-10-28