国泰基金:A股“入摩” 是否会分流港股资金

2018-05-29 09:40:32 |来源:中国网财经

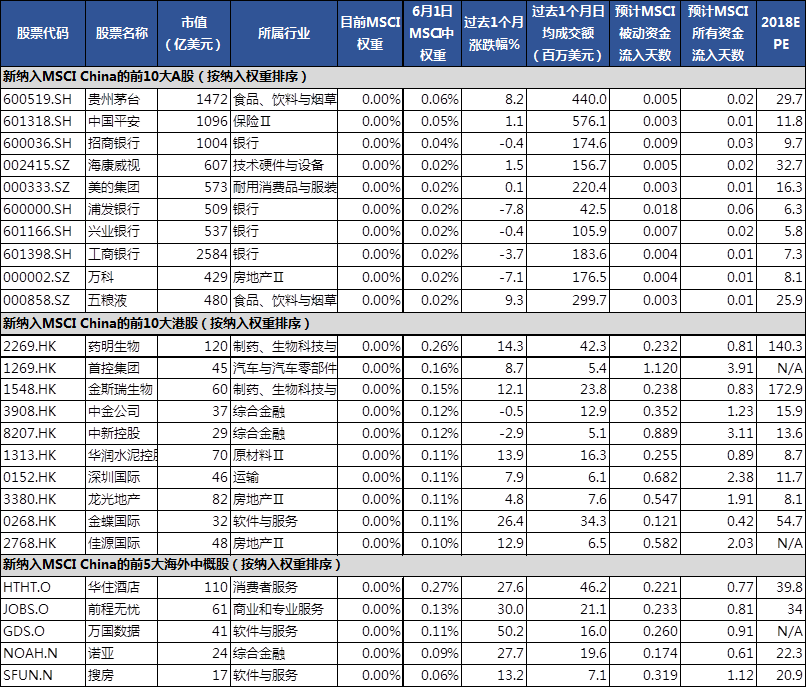

这次MSCI China在纳入234只A股之外,还同时纳入了61只港股、5只中概股和2只B股。预计到9月A股完成“两步走”纳入后,中资股在MSCI EM(新兴市场)、ACWI(全球)指数中的总权重将分别扩大0.5和0.1个百分点,隐含约132亿美元的资金流入规模。

如果进一步分解132亿资金的去向,预计流向A股、港股、中概股、B股的资金分别为189亿、-47亿、-17亿、7亿美元。最保守假设下,A股“入摩”对港股的分流仅合恒指近一个月日均成交额(~115亿美元)的一半不到,基本可忽略不计。

具体到个股层面,这次MSCI China的调整使得腾讯(0700.HK)、工行H股(1398.HK)、中海油H股(0883.HK)等恒指成分股权重被明显稀释,短期有资金流出压力;药明生物(2269.HK)、首控集团(1269.HK)、金斯瑞生物(1548.HK)等中小盘股在MSCI中的权重则明显上升,短期有望获得资金青睐。我们建议投资者近期少关注港股指数,多关注个股;适当避开恒指权重股,更多留意6月1日将正式进入MSCI China的61只港股新秀(文末附完整名单)。

【正文】

本周五(6月1日),MSCI纳入234只A股(俗称A股“入摩”)的决议将正式生效。可预见全球不少跟踪MSCI的被动基金会卡在指数调整前的这一周密集调仓,从而为A股带来一波增量资金。但与此同时,不少关注港股的投资者也担心,A股“入摩”会稀释港股在MSCI中的权重,并触发国际资金流出港股吗?短期来看,这个担忧有一定的道理,因为不少原本已在MSCI China的恒指成分股确实因A股“入摩”而遭到了权重稀释,这不可避免会对港股指数造成短期压力。但中长期来看,A股“入摩”降低了指数的市值门槛,使得不少恒指以外的港股也“鲤鱼跳龙门”进入了MSCI大家庭,未来将吸引国际资金从港股指数权重股逐步流向这些中小盘股,带来资金在港股分配结构的优化。如果再从动态视角出发,这次A股、港股、ADR共同做大了MSCI China的盘子,总盘子的增长足以部分抵消港股占比的下降,再加上很多参考MSCI的主动资金会优先配置折价的H股来代替对应的A股,港股非但不是A股“入摩”的输家,还可能享受资金净流入的正外部性。下文我们将通过一系列数据来详细论证。

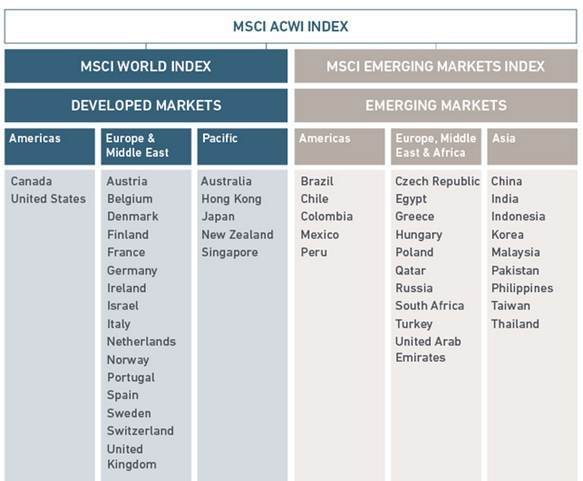

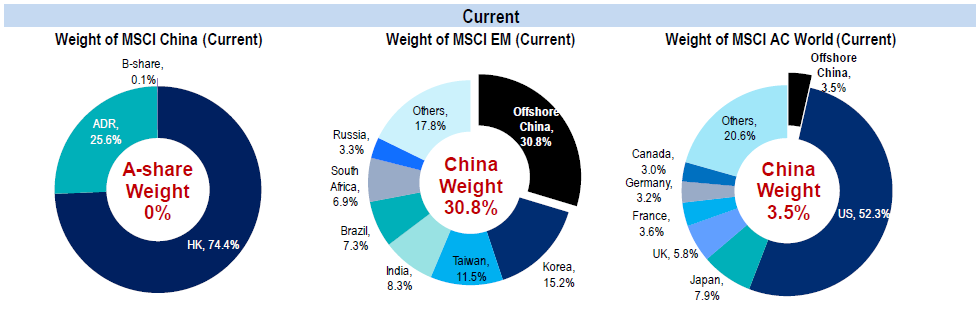

首先,因为MSCI指数体系过于庞大,导致不少投资者对“入摩”细节仍云里雾里,不知A股究竟进入的是哪一个MSCI指数,在这里我们先做一个铺垫:MSCI和中国相关的指数众多,但MSCI China是其中最重要的一个旗舰指数(图表1)。直接跟踪MSCI China的资金其实有限,但因为它隶属于MSCI EM(新兴市场,跟踪资金1.9万亿美元)和MSCI ACWI(全球,跟踪资金3.7万亿美元)这两个重量级指数,并在其中分别占30%和3.5%的权重,因而也自上而下吸引了7000多亿美元资金的关注。过去,MSCI China并不包含A股,只包含了75%的港股、25%的中概股和少量B股,但今年6月1日起,将有234只A股按照2.5%的比例首次跻身MSCI China;9月3日起,A股纳入比例将从2.5%再提高到5%,使得它在MSCI China的权重最终上升到2.6%左右(俗称“两步走”)。而为了给A股“腾空间”,9月后港股和中概股在MSCI中的比例会分别下降到72.4%和24.9%(图表2)。

图表1 MSCI中所有与中国相关指数梳理(上图)以及MSCI China在MSCI指数体系中的位置(下图)

数据来源:MSCI官网

图表2 A股5%权重纳入前(上图)后(下图)MSCI China/EM/ACWI中成分权重对比

数据来源:MSCI官网

A股“入摩”将导致港股在MSCI China的比例从原本的74.4%下降到72.4%,是否意味着A股会对港股产生资金虹吸?并不准确。这个说法的最大问题在于忽略了MSCI China盘子还在动态扩大的事实。这次半年都检讨中,MSCI除了将234只A股纳入了MSCI China,还同时纳入了61只港股、5只ADR中概股、2只B股,使得MSCI China里的中资股总数从原来的153只扩大到了455只(图表3)。换句话说,这次不是A股从港股手中抢了蛋糕,而是A股、港股和中概股联手把MSCI China的蛋糕做大,并抢了韩国、台湾等其他新兴国家在EM和ACWI中的份额。

图表3 这次MSCI China半年度调整,除了新纳入234只A股,还纳入了61只港股、5只海外中概股和2只B股

数据来源:MSCI官网,Bloomberg, Wind

那么,从其他EM市场“抢来”的资金量究竟有多大呢?我们不妨做一个简单测算:今年9月后,MSCI China在EM和ACWI的权重将分别上升0.5和0.1个百分点,那么按照目前1.9万亿跟踪EM和3.7万亿跟踪ACWI的资金量计算,中资股的潜在资金流入规模有132亿美元,分流的正是原本配置在韩国、台湾等其他新兴市场的资金。预计这132亿中流向A股、港股、中概股、B股的规模分别为189亿、-47亿、-17亿、7亿美元。也就是说,在最保守的假设下(跟踪MSCI EM和ACWI的资金量不再增长),A股“入摩”对港股的分流也才47亿美元,约合恒生指数近一个月日均成交额(~115亿美元)的一半都不到。更何况,在这里我们忽略了一个更重要的事实,即在189亿潜在流入A股的资金中,仅有约20%左右(~37.8亿美元)是被动基金,它们流入A股具有一定刚性和时效性要求;剩下151亿美元的主动基金则可以灵活选择配置时点,甚至不排除先配置折价的H股来替代它对应的A股,从而导致A股“入摩”后流向H股的MSCI资金不降反升。

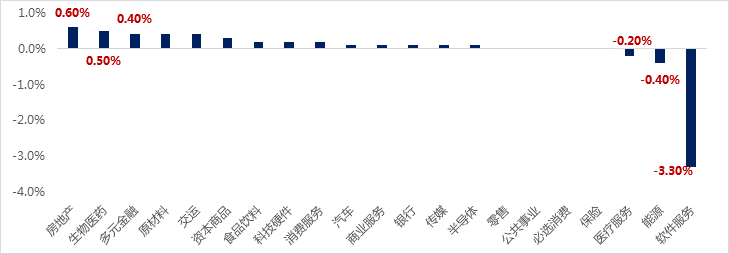

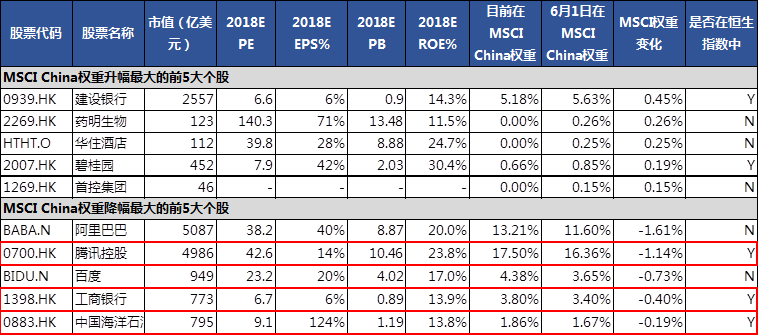

说到这里,不少投资者可能会想,原来A股“入摩“并不如想象中那样利空港股,甚至还可能利好,看来短期港股的一个风险因素可以解除了。但我们还是要提示,港股并非铁板一块,总量不能掩藏结构的分化。这次MSCI China半年度调整后,内部的行业比重发生了一定变化:软件板块权重大幅下降了3.3%,让位给了地产、生物医药、多元金融等其它行业(图表4);行业洗牌背后也伴随着个股权重的调整。腾讯(0700.HK)、工行H股(1398.HK)、中海油H股(0883.HK)是权重被稀释最多的几个港股(图表5),且都集中在恒生指数中,因此MSCI对港股指数的短期冲击仍然不可小觑;同时,建行H股(0939.HK)、碧桂园(2007.HK)、药明生物(2269.HK)、首控集团(1269.HK)是权重提升较大的几个港股(图表5)。而今年大热的金斯瑞(1548.HK)、金蝶国际(0268.HK)等中小市值港股亦首次跻身指数,有望吸引MSCI资金的流入。因此,如果着眼于短期MSCI交易,我们建议投资者少关注指数,多关注个股;适当避开恒指权重股,而更多留意6月1日将加入MSCI名单的61只港股新秀,它们可能脱离近期港股的低迷走势,而走出独立行情。

图表4 这次MSCI China半年度调整后,软件板块比重大幅下降,让位于房地产和生物医药板块的比例上升

数据来源:MSCI官网

图表5 这次MSCI China调整,不少恒指成分股权重遭明显稀释,港股指数短期内会有一定压力

数据来源:MSCI官网,Bloomberg, Wind

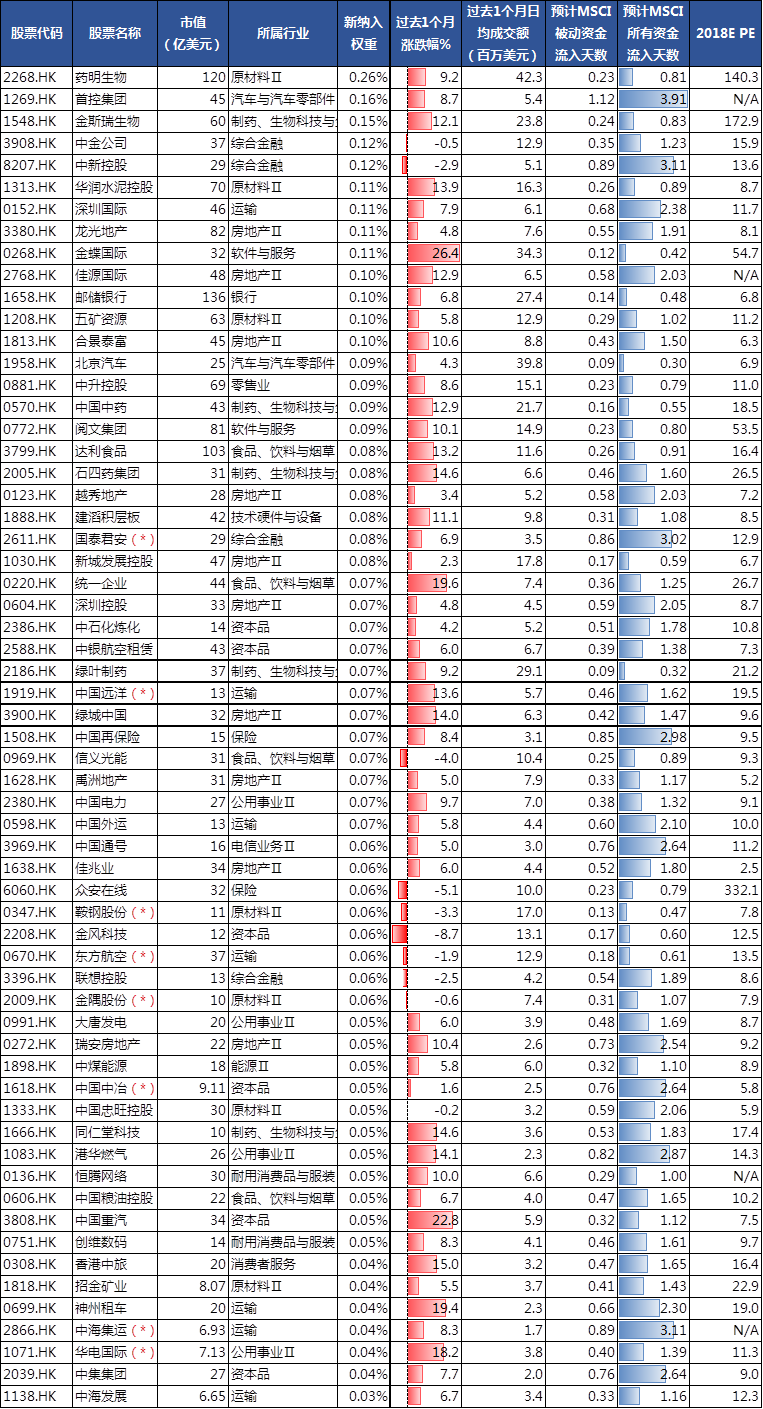

附:本次MSCI China新纳入的61只港股名单

数据来源:MSCI官网,Bloomberg, Wind。标红色(*)的为AH均纳入MSCI China的股票

全球宏观策略:美联储会议纪要放鸽,美债利率大幅回落

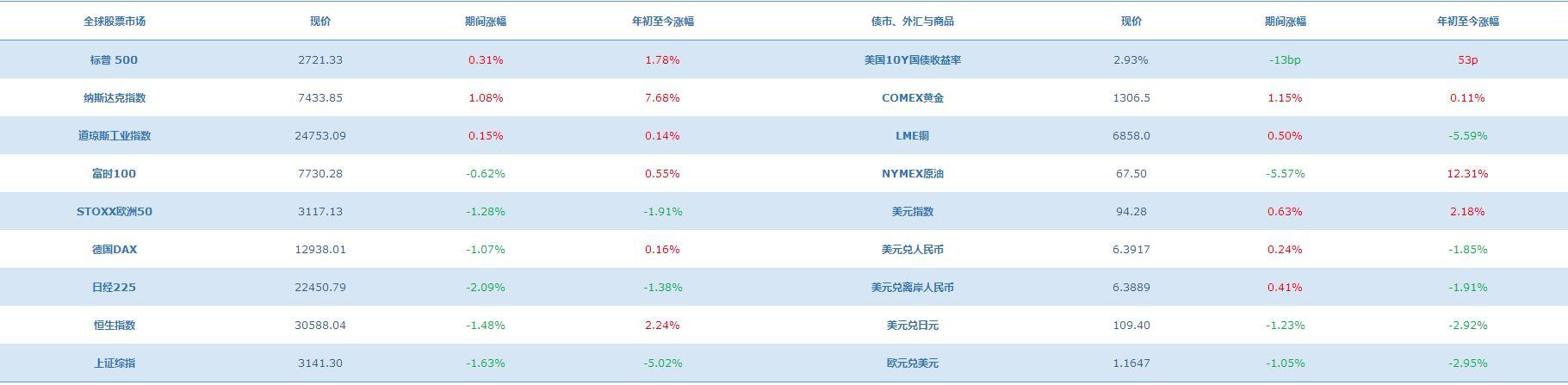

- 过去一周美债利率回落,油价显著回调,美元继续走强,全球股市表现分化。

▪ 权益市场方面,上周美股标普和道指震荡,纳指上涨1%。受益于美债利率回落,科技(尤其是半导体)、REITs、电信等板块表现较好;受累于油价回调,能源、原材料等板块表现较差。欧股普遍下挫,其中西班牙和意大利股市因政治风险升温而大跌3%以上。新兴市场方面,强势美元回归对新兴市场的冲击仍在继续,上周阿根廷、土耳其、越南股市均暴贬5%以上,港股恒指下挫1.5%,A股下挫1.6%,石油石化、煤炭钢铁均是领跌板块。

▪ 大宗商品方面,上周WTI油价大跌5.6%至67.5,主要因OPEC和俄罗斯表态将增产来填补伊朗和委内瑞拉的供给中断。黄金上周上涨1%,主要因欧洲政局动荡和美朝会谈不确定推升了避险需求。

▪ 外汇市场方面,上周美元指数继续走强0.6%至94.3,创近半年来新高。美元走强致使新兴市场货币屡遭血洗,上周土耳其紧急加息300bp来应对汇率的暴贬。人民币的贬值节奏则相对克制,上周在岸、离岸人民币汇率分别从6.37、6.36贬至6.40、6.39关口。

▪ 债券市场方面,因美联储5月FOMC会议纪要意外释放鸽派信号,上周美债10年期收益率大幅下行13bp至2.93%。

- 上周市场大事件包括:美联储5月会议纪要偏鸽、意大利政治风险升温、土耳其遭遇股债汇三杀。

▪ 上周美联储发布5月会议纪要称,可以容忍通胀短期内高于2%的对称性目标。该表态被市场解读为“鸽派”,使得美债利率大幅下行,同时年内加息4次的预期大幅回落。

▪ 近期,意大利五星运动党和极右翼联盟党大概率组成民粹政府,引发市场对其政策不确定性的担忧。过去两周意大利股指跌去了近10%,最近欧元的显著走弱也和之不无关系。

▪ 土耳其央行遭遇股债汇三杀,上周紧急加息300bp以应对强势美元的冲击。4月底以来,美元指数从89迅速走强到接近95,令部分基本面脆弱的新兴市场大幅承压。其中阿根廷、土耳其等均遭遇股债汇“三杀”,上周土耳其央行更是被迫加息300bp至16.5%,来应对汇率贬值和资本外流压力。

- 上周市场重要经济数据包括:美国5月PMI回升,欧元区PMI回落。

▪ 美国5月制造业和服务业PMI双回升。美国5月Markit制造业PMI从4月的56.5小幅回升到56.6,服务业PMI也从54.6回升到55.7,均好于预期。

▪ 欧元区5月制造业和服务业PMI双回落。欧元区5月制造业PMI从4月的56.2小幅回落到55.5,服务业PMI则从54.7回落到53.9,双双低于预期。欧美经济基本面的分化是导致近期欧元走弱、美元走强的很重要原因。

- 展望本周,市场大事件主要是美方对中兴开出的巨额罚单及其他处罚措施、美朝峰会能否在6月12日如期举行、意大利是否会最终组成民粹联合政府等。此外还有一系列重要数据值得关注:

▪ 经济数据:美国4月核心PCE通胀(5/31)、5月非农报告(尤其是时薪数据,6/1),中国5月制造业PMI(5/31)等。

图表:过去一周 (05.21-05.25)全球市场一览表

标签阅读

-

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28 -

信用卡避免逾期的一些方法?信用卡特殊原因导致逾期怎么办?

2022-10-28 -

信用卡逾期影响信用怎么消除?信用卡逾期3天会上征信吗?

2022-10-28 -

信用卡逾期有宽限期吗?信用卡过了宽限期怎么办?

2022-10-28 -

停息挂账后又逾期怎么办? 停息挂账的注意事项包括什么?

2022-10-28 -

停息挂账后还可以贷款吗? 停息挂账后征信五年后能消除吗?

2022-10-28