黄志龙:警惕高油价成为通胀重要源头

2018-04-27 15:32:00 |来源:新浪财经

4月26日,在国际油价持续上涨影响下,国内成品油价格迎来了三连涨。此轮国际油价上涨驱动因素有哪些?前景又将怎样?当前的国内成品油价格调整机制能否缓冲国际油价上涨对国内CPI和PPI的压力,值得进一步分析与探讨。

国际油价正处在第三个上涨周期

新世纪以来,国际油价经历了三个大的上涨周期:第一个上涨周期为2008年国际金融危机之前,油价一度突破147美元/桶的历史峰值,主要驱动因素是:全球经济持续增长带动能源需求强劲和全球流动性泛滥带动原油期货市场的疯狂投机;第二个周期是2009-2010年,此阶段为金融危机后的恢复性上涨,油价一度攀高到126美元,但2012-2013年油价震荡波动了两年,2014年开始大幅下跌,并于2016年初创下十余年来新低26美元/桶;第三个上涨周期为2016年以来,至今年4月23日WTI原油期货和布伦特油价分别达到68.64美元/桶和74.71美元/桶,较前期低点涨幅达180%左右(参见下图)。

本轮油价上涨周期有四大驱动因素

每一轮油价的周期性上涨,不外乎OPEC限产、全球能源需求增加、地缘政治和原油期货投机等因素。具体来看,当前的油价牛市,主要原因有以下几个方面:

首先是全球经济同步复苏,能源需求稳健增长。在美国经济持续复苏、失业率屡创新低的背景下,特朗普政府仍推出了税改新政和基建投资计划,这使得美国经济可能出现过热的苗头,以至于美联储将可能加快升息的幅度和节奏。更为重要的是,欧洲和日本经济都实现了超预期增长,两大经济体已经走出通缩泥潭。中国经济进入发展新阶段,“北雄安、南海南”、粤港澳大湾区等重大区域经济战略实施,将为中国经济注入强劲动力,全球经济的唯一风险来自于特朗普贸易和投资保护主义的持续升温。

强劲的经济发展态势将提振原油需求。最近,石油输出国组织(OPEC)进一步上调了 2018 年全球原油需求预测,较上年增长163 万桶/天,国际能源署(IEA)预测2018 年全球石油需求每天将增长150桶,达到9930万桶/天。

特别是中国、印度等许多家庭进入中等收入阶段,化工产品(如个人护理产品、食品防腐剂、化肥、家具、工业润滑油等)的需求已经取代石油燃料,成为驱动原油需求的主导因素。

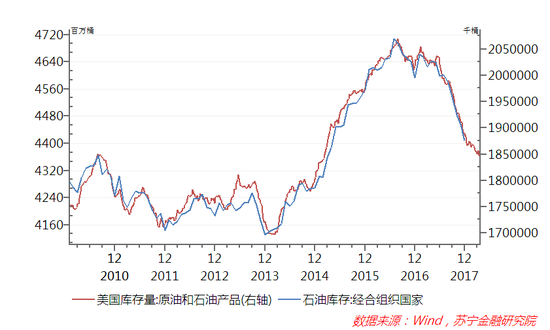

其次,OPEC减产协议恢复了原油的供需平衡。针对油价的上涨,美国总统特朗普指责石油输出国组织(OPEC)人为抬高油价,他在推特中写道:“看来OPEC是故计重施,现在到处是创纪录的库存,包括海上装满石油的油轮,油价被人为地推至非常高的水平,这不妙,也不会被接受。”尽管OPEC主席马兹鲁伊不认可此说法,但也不能否认2016年末OPEC与俄罗斯达成联合减产协议(每日减产约180万桶原油)达到了预期效果,供给减少使得原油市场恢复供需平衡,原油库存也逐渐回落到2015年初的水平(参见下图),国际油价也正是从2016年开始止跌回升。

市场普遍预期,俄罗斯与OPEC的原油限产协议将延长至2018年末。最近,沙特王储穆罕默德·萨勒曼表示,OPEC正与俄罗斯进行商谈,将目前的年度原油限产协议转变为10-20年长期协议,这将成为油价持续上涨的关键因素。

再次,中东局势动荡不安加大原油价格上涨压力。4月份以来,中东局势持续发酵,美、英、法对叙利亚进行轰炸。针对伊朗核问题,特朗普一直抨击伊朗核协议是疯狂和荒谬的。4月25日,法国总统马克龙在美国国会演讲时强调,美国不应放弃与伊朗达成的限制其发展核武器的国际协议。但是,伊朗总统鲁哈尼却表示伊朗不同意寻求达成新的协议,也不同意修改与英国、德国、俄罗斯、中国、法国和美国经过长时间谈判所达成的核协议。看来,在继叙利亚问题恶化之后,伊朗核问题将重新成为中东局势的暴风眼。目前,距离5月12日伊朗核协议修改最后期限已为时不远,美国退出伊朗核协议甚至加大对伊朗的制裁的可能性较大,中东局势升级或引发油价的持续上涨。

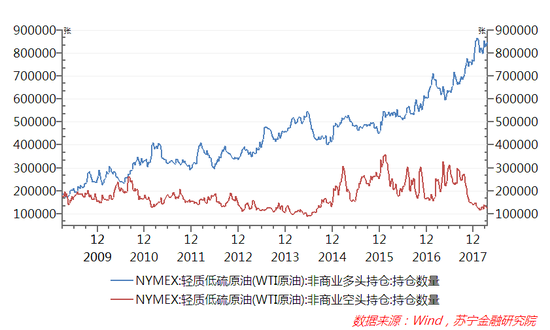

最后是国际投机资本一致做多原油期货。过去几次石油价格上涨,都与原油期货的投机密切相关。而在本轮油价上涨过程中,非商业(来自对冲基金的投机资金)多头持仓持续大幅攀升,相反,投机资本做空原油期货的力量越来越弱。而在2014-2015年油价下跌周期中,新增的多头持仓规模持续疲软,而做空力量则十分强劲(参见下图)。当前,国际投机资本正在利用中东局势动荡、OPEC原油限产等变量,持续做多原油期货,这将是国际油价持续上涨的金融投机因素。

国际油价上涨对我国通货膨胀有多大影响?

油价对国内的传导过程并不复杂,不外乎两个方面:一方面是油价上涨对PPI形成压力。其传导过程是:直接影响油气产品的价格(汽、柴油等成品油、液化气);间接影响以原油为原材料的化工品价格,进而影响化纤、塑料、塑胶等工业品价格;另一方面是油价上涨对CPI形成压力。其传导路径是:直接影响CPI中与原油紧密相关的分项,包括交通工具燃料等;间接通过上游—中游—下游的成本转嫁路径由PPI传递到CPI。

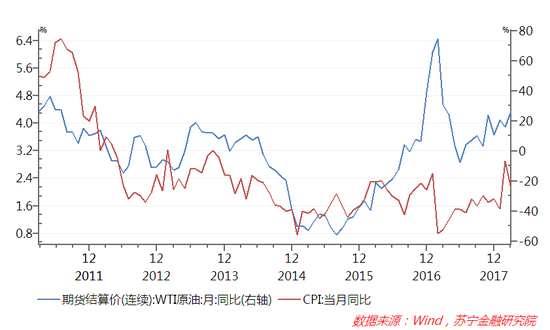

从国际油价和国内CPI、PPI的历史走势看,油价涨跌和CPI、PPI高度相关,但自2016年以来,油价对CPI、PPI的影响明显减弱(参见下图),其主要原因可能在于: 2016年1月国内开始实行新的成品油价格管理办法,设定价格调控下限为40美元/桶,也就是说国际油价跌破40美元/桶后,国内成品油可以暂停调价。换言之,新的成品油价格调整机制增加了国际油价传导到国内CPI的缓冲。

但是,在未来较长一段时间内,国际油价重回40美元/桶以下的可能性不大。因此,一旦当前国际油价保持高位并维持上涨压力,那么国内成品油价格也将顺势上调,CPI、PPI和国际油价的涨幅裂口将重新收窄,相应地,高油价或将成为今年国内通胀的重要源头。

(本文作者介绍:苏宁金融研究院宏观经济研究中心中心主任、高级研究员。)

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28