保险代理承诺“可全国100%全额退保”?全是套路!

2019-08-02 15:47:59 |来源:国际金融报

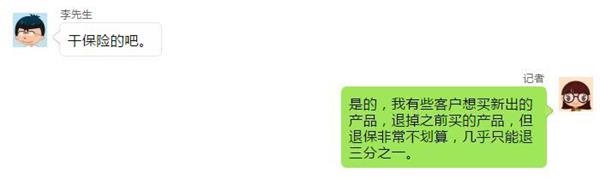

“保单退保,只要是在中国境内买的保险,不想继续缴费的,断缴的、停缴的!我们都能退!缴费多少就退多少出来!欢迎各大实力渠道对接!”

最近,各大保险代理人群、微商群轮番被上面这条信息轰炸,发布者还以“正规、高效、合法”自我标榜。

真能全额退保?背后如何操作?带着疑问,记者以保险代理人的身份与上述信息发布者取得了联系,一探背后真相。

1 承诺100%退保,收四成手续费

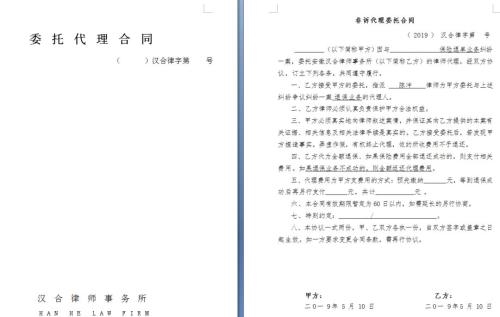

亮明身份和需求后,上述信息发布者李先生对记者介绍说,只要客户自己同意,并和他们签订一份”非诉代理委托合同(即当事人与代理律师签订的,为其处理不与法院、仲裁委员会发生关联的法律事务的合同)即可。

李先生提供给记者的委托代理合同显示,客户为委托方,即甲方,“汉合律师事务所”为受托方,即乙方。

李先生直言不讳地称,客户需提前向该事务所缴纳20%费用作为押金,等到退款成功后再另行支付剩余20%的费用。也就是说,该事务所共收取四成手续费。

举个例子,A客户在某保险公司购买了一份终身重疾险保单,分10年缴清保费,每年缴1万元保费,总共交了3万元保费,第四年想退保。如果李先生能全额退保成功,那么,A总共需要给李先生支付1.2万元手续费,剩余2.8万元退回其账户。

“成功率85%左右,最快20天就能退款到账。”李先生告诉记者,并不是所有保单都能做到全额退款,也要根据险种和难易程度来定。

不过,具体通过什么途径和渠道,能做到全额退款,李先生并没有正面回应记者。

事后,记者又在某网购平台搜索“全额退保”,居然有20余条相关信息跳出来,价格从0.01至2000元不等。

一家名为“退保维权咨询专家”的客服人员向记者介绍,他们的平台专门为被骗保者提供维权专业指导,全额退保最低价,客户可根据自己的保单和保险险种提交资料,因为每一个险种不一样,难易程度不一样,具体费用提交资料经法务部评估案件之后可以报价格,并非网购平台上面写的价格,并要求和记者交换微信,通过微信进行一对一交流。

2 官方回应:远离“恶意投诉”

7月31日,深圳市保险消费者权益服务中心发布消费提示,称近期有社会人员通过社交平台、网购平台、电话短信等渠道,频频向消费者发布“可在全国任意地区的任意保险公司办理任何险种的全额退保业务,100%退保成功,安全快速”虚假信息,打着“专业保险维权”的名义,煽动消费者委托其代理“全额退保”事宜,开展保险“恶意投诉全额退保代理”(下称“恶意投诉”)业务,严重误导消费者,使消费者面临错失原有保险合同的风险保障,以及再投保时面临保费增加、重新计算等待期,甚至可能被拒保等风险,并向消费者牟取高额费用,严重损害消费者的利益,妨碍正常的保险经营秩序。

对此,深圳市保险消费者权益服务中心还给消费者提出了四个“妙招”:

其一,识别保险“恶意投诉”人的常用手段。“恶意投诉”人往往通过社交平台、网购平台、电话短信等渠道发布虚假信息,宣称可以协助消费者办理全额退保等事宜;要求消费者签订委托协议,收取押金,以保单、身份证明做抵押,牟取消费者退保金额30%以上的高额手续费;无视保险合同约定,捏造事实,挑唆消费者不得擅自接受保险公司的客服回访;以维权举报为名,煽动消费者向监管部门恶意投诉。

其二,充分了解保险产品信息。保险产品主要功能是提供风险保障,消费者应当树立科学的保险消费理念,通过正规渠道正确了解保险责任、保险金额、除外责任、退保等重要产品信息。人身保险产品退保,根据《中华人民共和国保险法》第四十七条规定“投保人解除合同的,保险人应当自收到解除合同通知之日起三十日内,按照合同约定退还保险单的现金价值”,可见,退保是按照合同约定退还保单的现金价值,而不是全额退还保费。

其三,消费者要树立依法维权意识。保险“恶意投诉”人捏造事实,采取“恶意投诉”方式为消费者“维权”的行为,违背诚信、突破法律底线,严重损害消费者合法权益,扰乱正常的保险经营秩序,已经引起政府有关部门和社会的广泛关注,所以,消费者应当通过合法渠道,理性维护自身的合法权益。

其四,虚假信息请勿轻信传播。当前自媒体平台门槛低、发布主体多、缺乏内容审核,消费者在接收此类非官方渠道发布的信息时,应提高自我保护意识,避免自身权益受侵害。消费者对于保险“恶意投诉”虚假信息,请勿轻信传播。

3 投保人发问:何种情况可“全额退保”

那么,到底什么情况下可以“全额退保”呢?

记者了解到,一般情况下,只有在保单未生效,或者在犹豫期内两种情况下,才可全额退保,甚至有很多短期意外险,不支持退保。

寿险保单犹豫期一般为10到20天,如果非犹豫期退保,仅退还保单现金价值。

以某款短期百万医疗险为例,其投保须知内明确说明:“保单生效后十五天内申请退保并递交齐全退保资料的,将全额退还保险费。若投保人在保单生效十五天后申请退保的,将退还现金价值”。

而不同的保险退保时现金价值相差都较大,很多长期重疾险或理财型保单前期现金价值均很低,前两年甚至为零。

事实上,退保对于消费者来说带来损失的同时,也会对保险公司造成重大损失,比如手续费用、佣金成本、保障费用等。

有业内人士向记者透露,“在过了犹豫期的情况下实现全额退保是几乎不大可能的。即便是属于业务员销售误导下购买,也需要有确凿的证据,才可能上诉成功。总而言之,退保一定要谨慎决定。”

标签阅读

-

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28