产寿险分裂七大阵营:一季度72家中小保险公司亏损

2018-05-10 19:37:30 |来源:金融界保险频道

2017年,35家险企亏损过亿的消息尚未远去。2018年的一季报数据,再度凸显中小保险公司生存难题。

一边是寡头险企的利润高启、盆满钵溢;一边是漫天红火中大多数中小新型保险公司的镜花水月。

接连遭遇渠道困境、产品困境、政策调整……越发凸显中小险企经营利润低下、高价值业务占比低、管理基础薄弱和可持续发展能力不强等困境,亟待破局。

2018年第一季度偿付能力报告几乎披露完毕。

除安邦系险企,中石油自保等5家公司未披露外,《今日保险》 统计的83家财险公司、79家寿险公司一季报数据中,72家中小保险公司出现亏损,其中不乏成立多年的保险公司。

再看财险两大龙头利润占比是财险行业的94%;寿险老六家利润占比是寿险行业的86%。

财险篇

阶层固化,亏损者40家

第一阵营:双寡头加剧

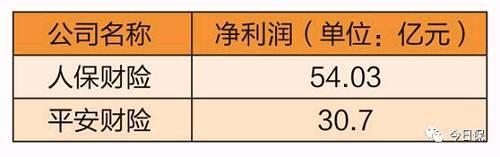

83家财险公司第一季度净利润合计为90.17亿元,人保财险和平安财险的净利润之和为84.73亿元,占比94%。

5成的市场份额,攫取九成多的利润,可见由“三巨头”进化至“双寡头”的财险市场一片寂寞。

即便2017年保费过千亿的财险老三,太保也不能幸免。2018年一季度净利润不过3亿元,距离老大、老二远矣。

第二阵营:七家公司盈利过亿

太保财险、天安财险、英大财险、大地财险、中原农险、阳光财险和国寿财险是除两大龙头外仅有的净利润过亿元的财险公司。

其中天安财险的出现颇为意外,3.25亿元的净利润成为仅次于太保财险的公司,净利润排名行业第四。尚存的上千亿元规模的理财险财险资金,当有颇多贡献。

保费排名位置并不高的英大财险凭借一定的股东业务进入这份盈利榜单,而中原农险则借力所在省市的农险业务,实现不错的利润表现。

相对而言,国寿财险、中华联合净利润表现与之保费规模排名不成正比,尤其是中华联合净利润甚至不足1亿元,跌出行业前十,位居第13。

第三阵营:三十三家险企盈利不过亿

2018年第一季度盈利不过亿元的财险公司中,包括十九家公司盈利超过1000万元的公司。

太平财险、中华联合财险等老牌公司亦在期间,更多的是中小型保险公司,其中以拥有强劲股东资源的保险公司和成立时间较久的外资保险公司为主。

如背靠中国银行(3.88 +0.00%,诊股)的中银保险、大型电网集团做靠山的鼎和财险,及锦泰财险、北部湾财险、永安财险等地方法人保险公司。

另有一些老字号的外资保险公司,如美亚保险、日本财险、三井住友、苏黎世财险、三星财险等。

当然,还有11家财险公司虽有盈利但仅是微利,几乎都是千万元以下,处于盈亏平衡线边缘。这部分公司还是以外资财险公司居多。

第四阵营:四十家财险公司亏损

亏损的财险公司,以亿元为基准线可分为两大类。

其一,亏损过亿元者,五家。

分别是华安财险、富德财险、长安责任、国元农业和众安在线。

继2017年约10亿元的亏损后,2018年一季度的众安依旧是亏损最多的财险公司,亏损额度4.8亿元。

其他几家公司,除国元农业外,都是问题公司。实际控制人、董事长刚“出事”的华安财险、实际控制人身陷囹圄的富德财险,和存在违规股权问题的长安责任皆属于治理机构存在严重问题的险企,业务发展程度也就可想而知。

至于剩余35家亏损未过亿元的财险公司,除个别常年业绩亏损的差等生外,以新公司居多。如黄河财险、长江财险、几家互联网财险公司等。

值得关注的是,最早一批的地方法人保险公司——紫金财险、浙江财险也出现较大额度的亏损。这对毗邻而存的财险公司成立至今已达七八年之久,紫金财险尚未走出监管重罚以及之后的事件阴影,2018年第一季度亏损0.98亿元。浙商财险的亏损额超过5000万元。

寿险篇

得个险者得天下,亏损者32家

第一阵营:老六家净利润占比近九成

回归保障的趋势下,拥有个险基础的老六家再度彰显了深厚的底蕴。利润排名前十的寿险公司中,老六家占据榜单前列。

老六家合计458.07亿元的净利润,占寿险行业的86%。其中平安和国寿净利润之和超过300亿元,占比6成,强劲依旧,但并未形成财险双寡头垄断的压制。

这个利润表排名,和保费排名差距颇大,泰康、太平人寿均表现出了更好的利润能力,超越太保和新华。

处于股权转换阶段的华夏人寿,利润表现雄起。继2017年净利润暴增至43.07亿元后,2018年第一季度则超过30亿元。也是唯一一家非老六家险企,闯入盈利前六的寿险公司。

第二阵营:十九家中小寿险公司盈利过亿

盈利不足十亿元,超过一亿元的寿险公司19家,多是中小寿险公司中经营不错者。

其中友邦人寿、中英人寿、中信保诚、中美联泰等老牌外资寿险公司均在列,这部分公司亦是以稳健著称。

期间,还有部分投资见长的资产驱动负债型险企,如恒大人寿、国华人寿、君康人寿等,面临较大转型压力。

农银人寿、招商信诺、建信人寿、工银安盛、中邮人寿等银行系险企也在此列,凭借股东的银行渠道,这部分险企近年来盈利情况颇为稳定。

实现盈利的公司中,还有部分微利者。即盈利不足亿元,这部分公司多以常年挣扎在盈亏平衡线的公司居多。

第三阵营:三十二家寿险公司亏损合计56亿元

32家寿险公司第一季度未实现盈利,合计亏损56.67亿元。

其中亏损超过1亿元的公司10家,分别是利安人寿、珠江人寿、英大泰和、中融人寿、渤海人寿、昆仑健康、前海人寿、天安人寿、幸福人寿和富德生命。

不难看出,这类公司几乎全部是面临转型压力的资产驱动负债型险企,缺少个险底蕴。

另外,还有22家亏损不足亿元的寿险公司。这部分公司多是近5年成立的公司,且还有相当部分有意坚持个险路径,走在持续亏损的路上。

标签阅读

-

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28