华鑫期货陈丽文:市场已基本消化负面冲击 黄金中长期有望上行

2019-10-23 10:12:28 |来源:期货日报

一方面,近期美元信用持续削弱,实际利率逐步走低料对黄金带来提振。另一方面,当前美国债务危机持续发酵,各大央行大量抛售美债,增持黄金储备。总体上,市场已基本消化之前的负面冲击,黄金中长期有望上行。

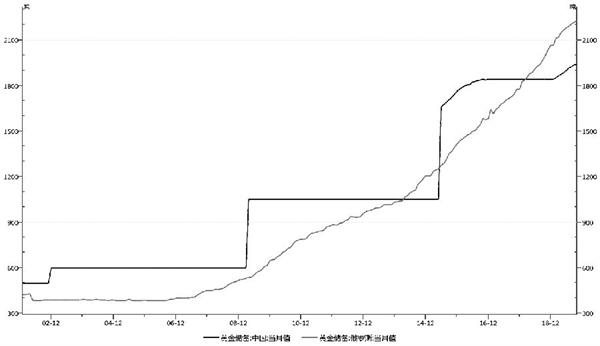

图为我国和俄罗斯黄金储备量变化走势

日前,国际货币基金组织公布了经济调查报告,下调了全球经济增长预期,美国褐皮书也下调了美国经济预期,且美国公布的各项经济数据疲软印证了市场对美国经济放缓的预期。当前美国债务危机持续发酵,各大央行大量抛售美债,增持黄金储备,料将支撑黄金走势。

全球经济疲软趋势延续

国际货币基金组织发布的最新一期《世界经济展望报告》,将2019和2020年的全球发达经济体、新兴市场发展中经济体及世界经济增速均进行下调。其中将2019年的世界经济增长率下调至3%,2020年的世界经济增长率下调至3.4%;而发达经济体2019和2020年的经济增长率预计将放缓至1.7%,新兴市场和发展中经济体今明两年经济增长率分别放缓至3.9%和4.6%。当前的世界经济增速为2008年金融危机以来的最低水平,全球经济疲软趋势料将延续,进而支撑中长期黄金价格。

美元实际利率边际走弱

美联储近日发布最新的 “褐皮书”降低了未来 6 个月到 12 个月的增长预期,其认为美国经济增长步伐已经放慢。报告显示,持续的贸易紧张局势和全球增长放缓继续影响商业活动。美国制造业活动继续走低,订单依旧疲软,多个地区发生裁员,美国农业部门状况也进一步恶化。美国多项经济数据疲软,同时在全球经济承压的背景下,预计美联储将对进一步降息持开放态度。日前美联储主席鲍威尔也表态再度扩大资产负债表规模,以确保货币市场平稳运行。虽然从当前形势来看,市场对美联储降息预期较为充足,似乎货币宽松对短期黄金的提振作用有限。但从美元指数来看,美联储重启国债购买计划对美元信用产生削弱,并且近期贸易纠纷结构性缓和,可能使得购买美元资产的避险需求回落,从而使得美元实际利率短期边际走弱,这将提振黄金价格。

各国央行增持黄金储备

美国财政部最新公布的数据显示,2019财年美国国家债务总额新增1.2万亿美元, 达到创纪录的22.72万亿美元,而在1.2万亿美元财政赤字的背景下,美国名GDP仅增长8300亿美元,债务的增长已经大幅超过了经济的扩张。由于美国债务危机及大选日期临近,导致市场对美债风险的担忧持续攀升。从各大央行的储备资产持仓来看,近几个月各大央行正在大幅减持美债,而增持黄金储备,其中我国减持美债,增持黄金储备最为明显。

2016年以来,我国外汇储备在央行的官方储备资产中的占比逐渐下降,而黄金储备占比则逐渐上升,黄金正逐步从最初的单一储备资产转变为新时期外汇储备多元化探索下的立体化投资和风险管理工具,外部环境和美元的不确定性增强了央行投资黄金的对冲需求。截至10月6日,9月末央行黄金储备为1948吨,为连续第10个月增持黄金,近10个月已累计增加黄金储备约 106 吨。当期我国已成为世界上最大的黄金购买国之一,并且在人民币国际化趋势下,央行对增加黄金储备的趋势还将持续。在全球仍存较多不确定性的背景下,各国央行资产储备组合中增持黄金比例仍在上升,由此黄金需求依然较大。

从金融属性来看,虽然各国央行持续降息,全球央行宽松步伐继续向前难以提供支撑,但近期美元信用持续削弱,实际利率逐步走低对黄金料将带来提振。从商品属性来看,交易所以及各国央行对黄金的持有量持续走高。世界黄金协会最新报告称,全球黄金支持的交易所买卖产品的持有量超过了2012年的水平,并在9月创下历史新高,黄金 ETF 和期货持仓也在持续增加。这表明黄金市场已基本消化之前的负面冲击,中长期来看,黄金仍存上行空间。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28