国债期货全线收跌,机构预计:6月底前降准概率较高

2020-06-16 16:14:05 |来源:证券时报网

特别国债市场化发行扰动债市,国债期货今日再次大跌,10年国债期货主力合约跌0.74%,创逾三个月最大跌幅,5年期主力合约跌0.56%,2年期主力合约跌0.17%。

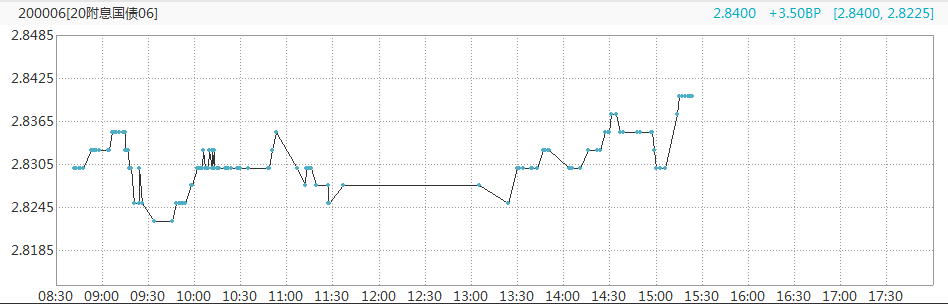

现券利率债收益率也出现明显波动,截至发稿,10年期国债活跃券200006成交价报2.84%,收益率上行3.5BP。

实际影响如何?

6月15日,财政部公告将于6月18日招标发行两期特别国债,分别为5年期和7年期,这两期的招标面值总额均为500亿元。

今日债市波动主要是受“特别国债市场化发行”消息影响,但实际影响如何?光大固收张旭认为,特别国债市场化发行所形成的实际冲击比较有限,短期内10Y国债收益率进一步上行的空间亦比较有限。历史上诸多次政府债券“供给冲击”都遵循这样的模式:一开始,市场投资者对于巨量供给感到担忧,并导致债券收益率上行;接下来,货币当局通过降准等方式营造出相对宽松的融资环境,并再度压低收益率。我们预计这次也不例外,人民银行可能通过降准等方式向银行体系提供低成本的长期资金,并将债券收益率控制在合理的水平。

张旭表示,6月底前降准的概率较高。原因在于,2015年地方政府置换债密集发行阶段,央行多次降准进行配合;在今年1月地方政府专项债密集发行前,也进行了降准。当前临近半年末,且在月底前有5400亿元公开市场资金到期。值得注意的是,今年以来政府债券融资规模较大,其中一部分资金会于6-7月支出,这部分资金的“解冻”也可以提高银行的超储水平,弥补特别国债发行所造成的流动性消耗。

央行暂停逆回购操作

值得注意的是,在资金面受扰动的情况下,央行今日突然暂停逆回购操作。6月16日,央行公告称,目前银行体系流动性总量处于合理充裕水平,今日不开展逆回购操作。鉴于今日有600亿元逆回购到期,人民银行实现净回笼600亿元。

6月15日央行投放2000亿元MLF,而6月共有7400亿MLF到期,央行缩量操作且未降价。

对于5月底以来央行各项操作,国盛证券分析认为,央行货币政策确实边际收紧,但维持流动性总体充裕,且不影响未来宽松大方向。一是利率不动旨在引导银行间市场利率回归合意中枢,防止资金套利,压降银行间杠杆;二是逆回购和MLF投放旨在对冲逆回购和MLF集中到期,地方债和国债发行缴款,缴税缴准,季末考核等货币需求,维持市场流动性合理充裕。再结合央行推出直达实体的货币工具以实现精准滴灌,央行重心应是从宽货币向宽信用转变。

后期而言,国盛证券预计,尽管15日央行未降低MLF利率,20日LPR仍有一定的降息空间,宽信用之下央行可能会通过窗口指导等方式推动实体融资成本下降。待银行间利率回归合意水平,结构性存款规模得到一定压降,资金套利缓解之后,央行有望开启新的降息窗口,三四季度MLF降息空间在20BP-30BP。鉴于通胀缓解、银行净息差压降幅度有限等因素,三季度存款基准利率也有望调降。

关键词: 国债期货

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28