需求低迷,期货菜粕反弹受限

2020-06-11 15:06:14 |来源:期货日报

因菜粕供应整体偏少,豆粕、菜粕价差较小,菜粕性价比不高,使得菜粕需求更加低迷。截至6月5日当周,沿海地区油厂菜粕成交量为零。至此,已经连续3周无成交。

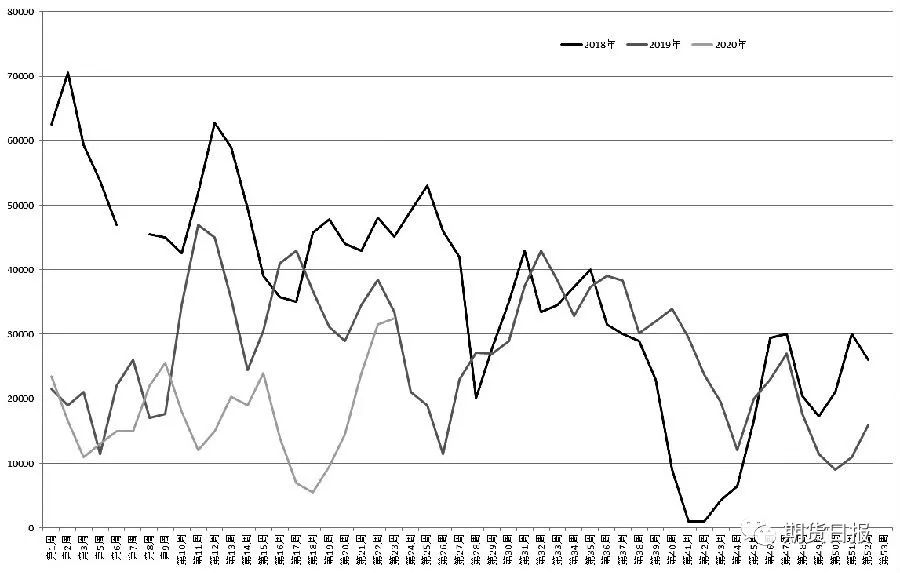

图为近3年两广、福建地区油厂菜粕库存(单位:吨)

5月下旬以来,伴随着南美巨量大豆即将到港的利空逐渐消化,郑州菜粕探底回升,远月合约更是走出4月以来最大的一波反弹。展望后市,港口菜粕库存仍在上升,而需求极为低迷,菜粕期货反弹高度有限。

粕类供应充足

由于南美大豆丰收,加之前期巴西货币雷亚尔大幅贬值,巴西农民售豆积极,出口装船量不断刷新历史高点,其中大部分运往我国,5—7月连续3个月大豆到港量将在1000万吨以上,创出历史同阶段新高。货源充裕、加工利润良好,刺激油厂维持较高开工率,国内大豆油厂大豆压榨量长时间维持200万吨/周的较高水平,使得油厂豆粕库存迅速恢复。截至5月29日,达到64.14万吨,连续6周增加,为年内最高水平。

进口菜籽数量下降,但由于压榨利润较好,近几周压榨量不断增加,目前维持在5万吨/周左右。因下游提货消极,沿海油厂菜粕库存同样不断上升。截至6月5日,两广和福建地区菜粕库存增加至3.25万吨,周环比增加0.1万吨,增幅为3.17%,为年内最高水平。

另外,因菜粕进口限制较少,菜粕进口量较往年增多,目前沿海地区进口颗粒粕库存高企。截至6月5日,华东、华南地区进口菜粕库存为18.02万吨,较去年同期的15.7万吨增加2.35万吨,增幅为14.81%,为历史同期最高水平。

菜粕需求不旺

由于生猪价格较高,养殖利润较好,加之政府推出一系列扶持措施,近几个月以来生猪存栏量和能繁母猪存栏量不断增加,市场看好粕类消费。但不容忽视的是,受新冠肺炎疫情影响,加之去年存栏量较高,近期肉禽价格大幅下跌,鸡蛋价格更是跌至近年来同期最低水平,家禽和蛋鸡养殖产能趋于萎缩。水产品价格也在低位徘徊,水产养殖恢复不如预期。截至6月5日,全国肉毛鸡价格在3.83元/斤,周环比涨0.06元/斤,但较上年同期的4.68元/斤下跌0.85元/斤,跌幅为18.16%。截至6月5日,全国鸡蛋价格在2.6元/斤,周环比涨0.13元/斤,较上年同期的3.69元/斤下跌1.2元/斤,跌幅为29.54%。蛋鸡养殖利润为-25.36元/只,较去年同期低50.4元/只。

因菜粕供应整体偏少,豆粕、菜粕价差较小,菜粕性价比不高,使得菜粕需求更加低迷。截至6月5日当周,沿海地区油厂菜粕成交量为零。至此,已经连续3周无成交。

炒作题材不多

目前南美大豆基本收获完毕,产量和去年相比持平略增。前期由于巴西货币雷亚尔贬值,刺激豆农疯狂卖豆,售粮进度远超以往。虽然近期雷亚尔大幅升值,但对豆价和巴西大豆出口影响不大。由于天气条件较好,美豆种植进度、生长进度远超往年水平,生长优良率也较为出色。截至6月7日,美豆种植率为86%,高于去年同期的54%和5年均值79%;出苗率为67%,高于去年的30%和5年均值61%,优良率为72%,也是历史偏高水平。

总之,美国天气正常,粕类没有持续性利多题材,加之国内粕类供应充裕,需求不及预期,菜粕期货反弹难以延续。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28