螺纹钢消费出现明显回落 环比上周减少37万吨 库存继续下降

2019-11-29 16:08:56 |来源:方正中期期货

本周螺纹钢表观消费出现明显回落,环比上周减少37万吨,库存继续下降,降幅收窄至6万吨,当前总库存同比减少30.5万吨,依然是近4年同期最低。前期提及上周的高消费及高去库数据,可能是受到北材南下的影响,货物在途及在港,导致统计库存减少,表观消费也被动扩大。最近两周螺纹钢消费均值380.6万吨,环比上半月减少10万吨,同比还是处于偏高的水平,暖冬和、华南地区基建的年末发力确实是提振了四季度螺纹需求。11月表观需求平均值为385万吨,同比增加11%,环比减少0.8%,而螺纹钢需求偏强是否预示11月房地产新开工仍然会维持一个较高的增速,值得关注,这也将直接影响明年春节后需求。

样本钢厂的产量小幅减少,从电弧炉和高炉利润看,本周仍维持在偏高的水平,同时富宝富宝资讯统计的钢厂废钢到货量也回到全年高点,废钢仍是紧而不缺。周三的找钢数据显示电炉和高炉建材产量均增加,结合钢联统计的239家建材生产企业螺纹产量周环比4.43万吨,因此产量上的分歧可能是源自样本不同。在当前的利润水平下,短期来看产量应该很难回落。

近期建材日成交降幅比较明显,上周四降至20万吨以下,本周在周初成交大增后,随后连日再度回落,最近5个交易日建材日均成交均值为18.6万吨,环比上一期减少19.7%。价格下跌引发市场情绪走弱,同时叠加季节性影响,需求回落的速度比较明显。

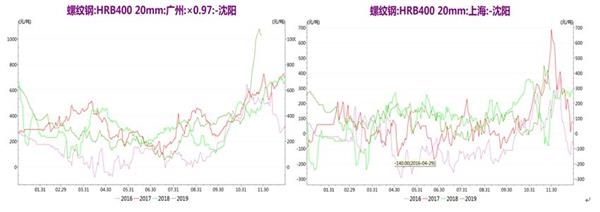

南北价差依然是处于历史高位,在北材南下发运增加后,北方地区价格也开始走强,直接导致01合约标的仓单价格上涨。

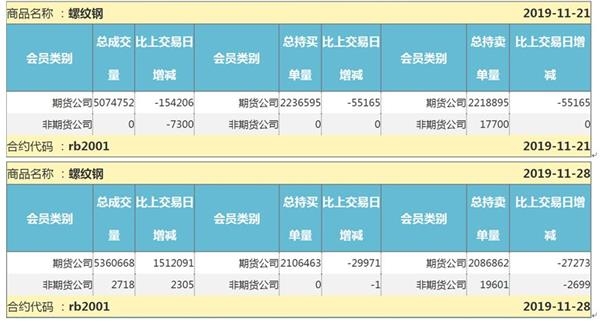

01合约非期货公司持卖单量相比上周增加了2000手,不过随着盘面价格持续下跌,相比周初的22700手,减少了3100手。热卷的卖单量则继续增加,相比上周四的8700手,当前已达到29700手,增加了21000手,当前价格下钢厂在盘面交货意愿较高。

当前需求逐步走弱、产量维持相对高位,螺纹钢库存拐点正逐步临近,华南、华东地区现货高溢价也很难持续,而南北价差收窄可能会带动华北现货价格下跌,因此01合约在阶段性回调后,继续下跌需要看到累库后现货调整速度加快。结合01合约面临的钢厂交货压力,维持反弹做空。

对于远月05合约,27日财政部下达了2020年部分新增专项债务限额1万亿元,要求各地尽快按规定落实到具体项目,确保明年初即可使用见效,尽早形成对经济的有效拉动,市场对明年上半年基建投资回升预期较强,05合约相应走强。不过从历史来看,在基建投资回升的时期往往螺纹钢价格是下行的,主要是作为逆周期调节政策,基建多数是在经济下行压力较大时发力,但很难对冲总需求的下滑,因此即使基建投资回升的可能较大,但明年上半年螺纹钢需求情况仍主要取决于房地产施工端的韧性,10月的新开工数据及11月微观需求显示,地产用钢需求依然较好,只是房企高周转模式已持续较长时间,及暖冬影响下需求逆季节性走强,是否会透支年后需求,成为05合约面临的风险,同时淡季的高产量及低需求,也增加了春节期间累库风险。短期05走势仍将受现货影响,只是从需求端看,中期05合约还是存在走强的基础。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28