进入减产期!真菌病蔓延、减产预期增加 天然橡胶期货两品种联袂大涨

2019-11-21 15:28:54 |来源:期货日报

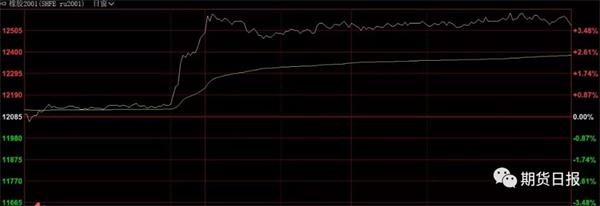

与2019年11月5日类似,昨日,中国央行继续加大逆周期调节,贷款市场报价利率(LPR)下调。当日,天然橡胶期货两个品种联袂大涨。2019年11月5日,RU2001合约放量增仓大涨3.17%,突破12000元/吨一线压力关口,NR2003合约大涨1.84%,站稳10000元/吨一线关口;棕榈油2001合约在4日上涨1.49%的基础上再大涨1.96%。2019年11月20日,RU2001放量增仓大涨3.3%,突破12500元/吨一线压力关口;NR2003合约大涨4.05%,突破10500元/吨一线关口;棕榈油2001合约以涨停报收。

我国央行持续引导贷款利率下降

2019年10月30日,美国联邦储备委员会宣布将联邦基金利率目标区间下调25个基点到1.5%至1.75%的水平,这是美联储今年以来第三次降息。

尽管近几个月以来中国通胀压力逐渐上升,而且市场预期CPI未来几个月依然维持在3%一线之上,但是这并未能制约中国央行货币宽松的步伐。

2019年11月5日,中国人民银行开展中期借贷便利(MLF)操作4000亿元,中标利率为3.25%,较上期下降5个基点,为2018年4月份以来的首次下调。

2019年11月18日,中国人民银行开展1800亿元7天期逆回购操作,利率从2.55%下调至2.50%,这是自2015年10月以来央行首次下调公开市场逆回购操作利率。

2019年11月19日,财政部、中国人民银行开展500亿元国库现金定存,期限为1个月,中标利率降至3.18%,比上一次中标利率低2个基点。

2019年11月20日,中国央行公布了改革后的贷款市场报价利率(LPR)第四次报价:1年期LPR为4.15%,5年期以上LPR为4.80%。其中,5年期LPR为改革以来首次下调,而此前三轮1年期LPR报价则累计下调11个基点。

今年以来,全球主要央行陆续降息,进一步确立了全球货币宽松信号,短期在一定程度上利好天然橡胶、原油等大宗商品。

橡胶下游需求边际改善

2019年8月以来,中国汽车产销量同比增长虽然继续下滑,但是降幅明显缩窄,同比增长也明显回升,其中中国货车产销表现明显优于乘用车市场,10月中国重卡市场销量同比环比均回升,这些数据意味着天然橡胶下游需求已经边际改善。中国汽车工业协会数据显示,2019年10月份,中国汽车产销量分别为229.53万辆和228.42万辆,同比分别下滑1.68%和4.03%,环比分别增长3.90%和0.59%。2019年1—10月中国汽车累计产销量分别为2044.40万辆和2065.20万辆,累计同比分别下降10.4%和9.7%。根据第一商用车网公布的最新数据,2019年10月,中国重卡市场预计销售各类车型大约为9万辆,环比增长7.7%,同比增长12.4%。2019年1—10月中国重卡市场累计销量达到97.9万辆左右,累计同比增长与去年持平。

图一、中国汽车产销形势边际改善(万辆,%)

中国橡胶进口继续减少

2019年3月国际三方橡胶理事会(ITRC)达成协议,为了支撑橡胶价格,自4月1日起泰国、印度尼西亚和马来西亚共同开始削减24万吨橡胶出口量,泰国因大选推迟至5月20日至9月19日。

2019年4月28日,中国海关总署征管司下发《税收征管司关于明确税则号4002.8000项下“混合胶”归类认定的通知》(税管函[2019]77号),加强对税则号4002.8000项下“混合胶”的进口管理,进一步规范相关产品的归类。海关总署调整混合胶进口认定标准,导致下半年中国混合胶进口量同比增长快速下滑。

据中国海关总署公布的最新数据,2019年10月份,中国天然及合成橡胶(包括胶乳)进口量大约为50万吨,同比下滑8.59%,环比下滑8.42%,2019年1—10月中国天然及合成橡胶累计进口量大约521.3万吨,累计同比下滑8%。事实上,中国经济增长逐渐放缓,以及中国海关总署调整混合胶进口认定标准,导致中国橡胶进口下滑,这在一定程度上缓解了国内橡胶供应过剩的矛盾。

图二、中国1—10月中国橡胶进口总量下滑(万吨,%)

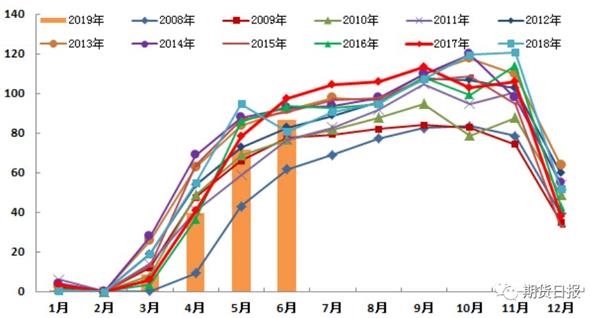

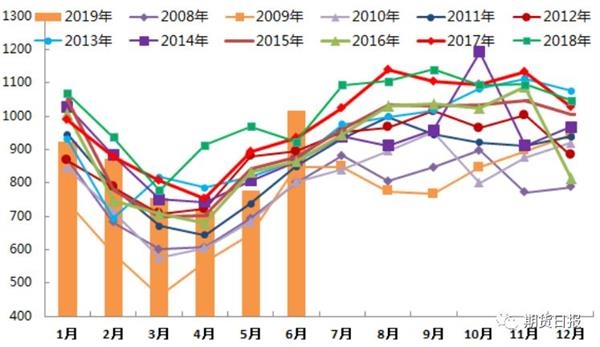

天然橡胶生产渐入减产期

天然橡胶生产具有明显的季节性特征。每年11月和12月份中国天然橡胶生产进入了减产期,次年1至3月份处于停割期(参见图三);东南亚主产国一季度处于减产期,二季度处于增产期,三季度和四季度处于高产期(参见图四)。

图三、中国天然橡胶生产的季节性(千吨)

图四、东南亚天然橡胶生产的季节性(千吨)

此外,真菌病(Pestalotiopsis)已经由印度尼西亚逐渐扩散到马来西亚和泰国等地。泰国自从9月发现以来,真菌病侵害了包括那拉提瓦(Narathiwat)、也拉(Yala)、北大年(Pattani)和董里(Trang)四个省面积超过33万莱种植园。该病使橡胶树的叶子掉落,自从袭击四个省份以来,迄今橡胶产量已减少了4万吨或下降了50%。这无疑对东南亚三大主产国天然橡胶产量产生一些影响,更为关键的是这将时不时地成为天然橡胶市场多头炒作因素(与炒作马来西亚干旱导致棕榈油减产有些类似)。

因此,中长期来看,中国云南产区遭遇干旱,三大主要产胶国遭遇真菌病,中国和东南亚主产国天然橡胶供应端季节性下滑将会支撑全球天然橡胶价格走强。

综上,全球央行陆续加快货币宽松步伐,我国央行继续加大逆周期调节、橡胶下游需求边际改善、我国天然橡胶进入减产期、国内通胀压力加大等将助推天然橡胶价格重心逐渐上移,因此投资者多单可继续持有,尤其是NR。风险事件:本周老胶仓单集中注销、胶价基差水平等。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28