国际糖市供给偏紧 郑糖价格中枢将继续抬升

2019-11-21 15:11:38 |来源:期货日报

新榨季全球食糖供给偏紧的预期逐步增强,同时国内糖市进入传统消费旺季,现货销售火爆,糖价偏强运行,地方放储政策再现。国内外糖市利多消息不断,郑糖价格中枢将继续抬升。

国际糖市供给偏紧

USDA最新的报告显示,印度食糖产量大幅下降。2019/2020年度预计同比下降14.6%,达到2930万吨,主要是用于产糖的甘蔗比例低于预期以及全国平均出糖率预计下降。

最新的UNICA双周压榨报告统计表明,2019年10月下半月(双周),巴西中南部压榨糖料蔗3263.5万吨,同比增加30.65%;生产原糖151.4万吨,同比增加57.77%;双周制糖比为32.14%,同比增加2.01个百分点。截至11月1日,巴西中南部2019/2020榨季累计压榨糖料蔗5.4亿吨,同比增加6.25%;累计生产原糖2522.3万吨,同比增加3.3%;累计制糖比为35.10%,同比下降0.73个百分点。

国际两大食糖主产国产量一增一减,印度减产的幅度明显大于巴西,其他国家产量增减幅度相对较小。国际经纪公司INTL?FCStone表示,2019/2020榨季全球食糖供应缺口将从此前预估的590万吨增至770万吨。另外,摩根大通在此前季度报告中预估全球食糖供应缺口为640万吨。总体来看,国际主要机构对2019/2020榨季全球食糖供应缺口维持在500万吨以上的看法是一致的,说明本榨季全球食糖供应偏紧。

地方抛储再现糖料种植面积微降

2019年11月11日,广西壮族自治区糖业发展办公室发布公告称,经广西人民政府同意,决定投放1273万吨广西地方储备糖,竞拍底价为5800元/吨。

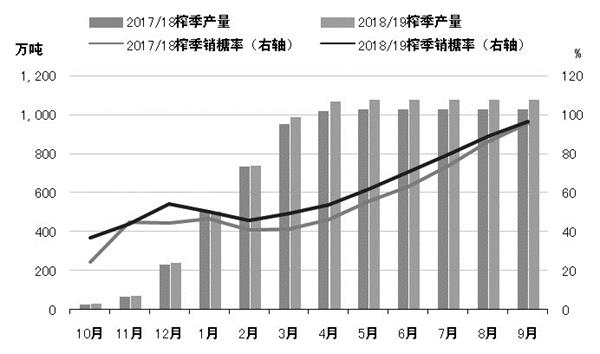

中糖协11月初发布报告显示,2019/2020榨季全国糖料种植面积为2084万亩,同比下降3.72%;产糖量为1050万吨,同比下降2.48%。2018/2019榨季全国共生产食糖1076万吨,同比多产糖45万吨。其中,产甘蔗糖944.5万吨,产甜菜糖131.54万吨。2018/2019榨季的销糖率同比明显快于2017/2018榨季。

截至10月底,2019/2020榨季生产食糖39.88万吨,同比增加32.44%;销售食糖13.63万吨,同比增加21.91%;销糖率为34.18%,同比降低2.95个百分点。

白糖期权周均持仓量上升

11月19日,白糖期权成交72560张,成交额3237万元,较前一交易日分别增加107.46%和75.61%。其中,看涨期权成交量增幅较大,高达115.07%。11月19日,白糖期权持仓量365452张,较前一交易日增加1.36%。其中,看涨期权192192张,看跌期权173260张。从周度数据看,11月19日当周日均持仓较11月12日当周增加0.93%。其中,看涨期权持仓小幅下滑。

11月19日,白糖期权日持仓量认沽与认购比0.90,较11月12日增加0.04。同日,成交量认沽与认购比0.71,较11月12日减少0.42。看跌期权成交活跃度下降,看涨期权成交活跃度上升,显示市场短期乐观情绪较浓。日持仓量认沽与认购比变化不大,基本维持在0.91附近。

图为近2个榨季国内食糖产销情况

综上所述,本榨季国际糖市供应出现缺口已成定局,国内由于糖料种植面积下滑导致产量小幅减少,加之元旦、春节备货的驱动,食糖进入消费旺季,现货市场走货顺畅。从技术面分析,郑糖均线呈多头排列格局,中长期易涨难跌,价格中枢将继续上移。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28