2020年全年印尼顺利实施B30计划的风险加大 棕榈油价格预计先扬后抑

2019-11-15 14:19:40 |来源:期货日报

资金问题制约B30计划顺利实施

出台政策扶持生物柴油产业

生物柴油是指以油料作物如大豆、油菜、棕榈等,野生油料植物和工程微藻等水生植物油脂以及动物油脂、餐饮垃圾油等为原料,通过酯交换或热化学工艺制成的可代替石化柴油的可再生柴油燃料。根据原料的不同,生物柴油主要分为RME(菜油原料)、SME(豆油原料)及PME(棕榈油原料)等。各国家和地区在生产生物柴油时充分利用其资源优势,欧盟主要以菜油为原料;美国盛产大豆,其主要以豆油为原料;在棕榈油最为丰富的东南亚,制造生物柴油的主要原料为棕榈油。

生物柴油的使用可以减少化石燃料消费,增强国内能源独立性,减少国际收支中的账户赤字。生物柴油产业的发展对激发经济活力、减轻贫困及失业、消化产地过剩植物油产能亦有帮助。因而,近些年来,在原油价格上涨及植物油价格低迷的背景下,不少国家和地区竞相出台政策扶持国内生物柴油产业,如印尼的B20、马来西亚的B10及巴西的B11等。

2018年,受雄心勃勃的强制掺混政策及迅速扩张的海外需求驱动,印尼生物柴油产业取得突破性发展。当年9月,为缓解账户赤字及棕榈油低迷价格,印尼将筹谋已久的B20计划从公共运输行业向全国非公共运输行业推广,效果立竿见影,仅2018年四季度该国生物柴油需求就额外增长9.4亿升。欧盟于2018年11月底停止反倾销税征收,印尼对欧盟的生物柴油出口回暖,中国也在良好掺混利润刺激下大幅增加PME进口量。来自国内和海外市场的强劲需求驱动2019年印尼生物柴油产量增长43%,至80亿升,印尼国内对石化柴油的进口需求大幅减少,账户赤字得到改善。与此同时,棕榈油消费额外增长超过200万吨,价格也在去库存过程中出现反弹。

鉴于此,印尼政府对B30跃跃欲试,着手相应的道路测试,并计划2020年1月起实施。在前期道路测试均已通过的情况下,2019年10月,印尼能源和矿产资源部(MEMR)将2020年生物柴油额度定在95.9亿升,较2019年的66.3亿升增长45%。市场预计,若B30计划完全执行,则将带来200万—300万吨的额外需求,势必改善产地棕榈油的积库问题。近期棕榈油期价的上扬即是该预期的提前反应。后市,B30计划能否保质保量地执行下去?下文将回顾印尼棕榈油产业发展历程,从原料供应、产能、资金支持等方面进行详细分析。

印尼生物柴油产业发展历程

产业概况

过去10年,印尼生物柴油产业的发展历程总体有些坎坷。2014年以前,生物柴油以出口为主,面向欧洲市场。因国内强制掺混比例仅为2%,内销市场占比不高,产量增长依赖出口。2013年11月27日,欧盟对印尼PME开征反倾销税,印尼PME出口锐减,生物柴油生产遭受打压。于是乎,印尼政府试图将生物柴油产业从出口导向转变为内销导向。在政府法规79/2014中,将生物燃料项目列入国家能源政策的关键组成部分。与此同时,还确立全国可再生能源覆盖率在2025年达到23%、在2050年达到31%的目标,分别对应139亿升及523亿升的生物燃料使用量。虽然法规中的生物燃料包括生物柴油及生物乙醇,但受限于资金支持和原料供应,并未将生物乙醇纳入强制掺混计划,政府的重心集中在生物柴油上。

2015年下半年,印尼政府实施生物柴油支持项目,利用棕榈油及其衍生物的出口税收设立基金,对生产商给予传统柴油与生物柴油的价差补贴。2016年,印尼政府成功实施B10计划,将生物柴油掺混率从2015年的3.2%提高到10.2%,极大地促进了国内消费。2018年9月,在经济下行及货币贬值的压力下,印尼将B20计划从公共运输行业向全国非公共运输行业推广。在B20效果良好及欧盟出口再度受阻的背景下,尝到甜头的印尼政府计划自2020年1月1日起实施B30计划,并提出2020年年底推行B50计划的畅想。

政策运行机制

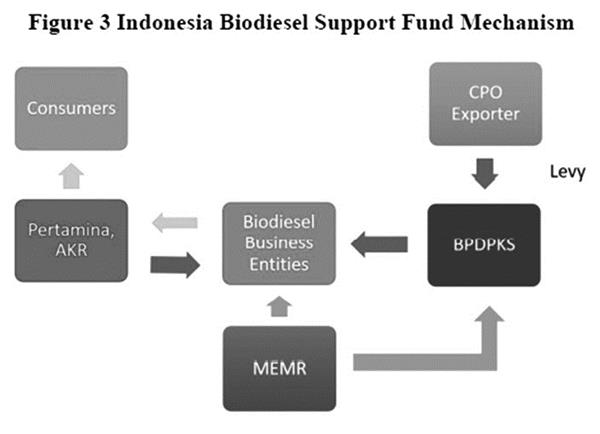

2013年11月,欧盟对印尼PME开征反倾销税,重挫印尼出口。为了提振生物柴油消费,减缓欧盟反倾销对出口的冲击,2015年下半年,印尼根据2015年第61号总统令,建立了一套完善的生物柴油产业支持机制。由油棕产业基金会(BPDPKS)设立并运营一个基金,资金来源于棕榈油及其衍生品的出口税收,用于弥补生物柴油和石化柴油之间的价差。

图为印尼生物柴油产业支持机制

在这套完备的运行机制中,不同部门各司其职:其一,出口商出口棕榈油相关产品,缴纳税款(levy);其二,BPDPKS征收税款,用于补贴石化柴油与生物柴油之间的价差;其三,生物柴油生产商获得依据产能分配的生产份额,按计划进行生产;其四,零售商主要为Pertamina、AKR,以毛棕榈油(CPO)价格及一定补贴从生物柴油生产商那里收购PME,出售给消费者;其五,MEMR验证生物柴油的交付情况。

每6个月,MEMR会为生产商指定应交付给零售商Pertamina及AKR的生物柴油额度。2018年12月,印尼政府将生物柴油额度分配周期由6个月调整为1年,且符合条件的生物柴油生产商必须向零售商供货。为了确保生物柴油生产商和零售商完成其义务的配额,根据MEMR2018年第41号令,未完成分配计划的企业将会被处以6000印尼盾/升(约折480美元/吨)的罚款。

零售商从生产商手中收取生物柴油,在生产商购进毛棕榈油价格的基础上,给予生产商一定的补贴,期初为125美元/吨。2017年5月,为了促进生物柴油消费,提高生产效率,避免过度补贴,并减轻BPDPKS运行的压力,MEMR调整了生物柴油市场的指数价格公式,并相应将对生物柴油生产商的补贴由125美元/吨下调至100美元/吨。生物柴油与石化柴油之间的价差随之收敛。

供需情况

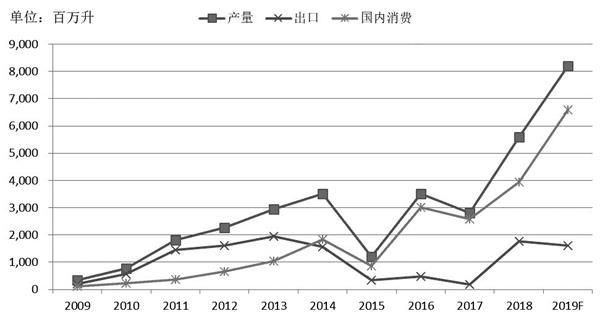

当前印尼的生物柴油以国内消费为主,前几年国内消费占总产量的比重一度高达92%,近两年在对欧盟、中国出口增长的情况下降至70%。印尼国内的生物柴油消费主要用于交通工具燃料。根据USDA的7月预估,在B20计划执行及强劲出口驱动下,2019年印尼生物柴油产量达到80亿升,较2018年增长43%。其中,62亿升用于满足国内B20掺混要求,18亿升用于出口。

图为印尼生物柴油供需情况

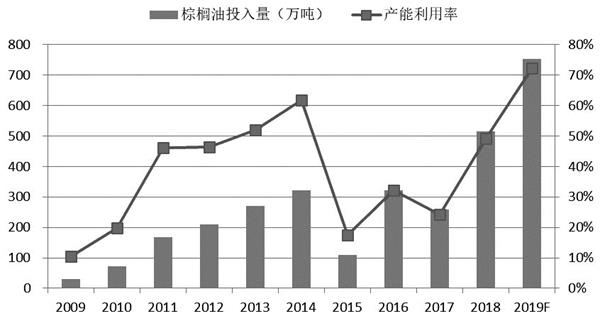

图为印尼生物柴油生产情况

此前,MEMR将2019年印尼生物柴油配额定在61.9亿升,但因国内需求增长,2019年9月,MEMR颁布法令,将配额提高至66亿升,增幅为6.5%。考虑到生物柴油和石化柴油价差走升,出口相应调降2亿升,印尼2019年生物柴油产量预计为82亿升,对应棕榈油投料为754.4万吨,较2018年增长240万吨。

强制掺混计划可行性分析

在B30柴油已通过道路测试的情况下,要分析B30计划的可行性,能否生产足量的生物柴油成为重中之重。第一,充裕的棕榈油原料供应是基础;第二,生物柴油产能扩建并非一朝一夕,工厂产能是关键;第三,印尼油棕产业基金能否持续稳定运营也是重要因素。

棕榈油供应

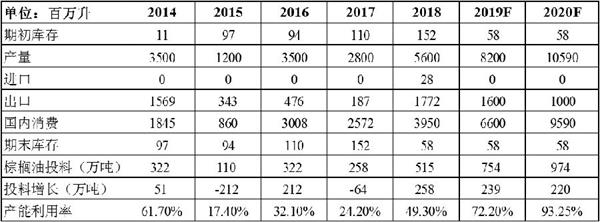

根据MEMR公布的数据及笔者的分析,印尼生物柴油平衡表如下:

表为印尼生物柴油平衡预估

2019年执行B20计划时,印尼生物柴油工厂产能利用率超过70%,处于较高水平。若2020年执行B30计划,产能利用率将进一步提升。此外,欧盟从2019年9月起对印尼PME征收临时反倾销税,打压印尼出口,故将2020年印尼生物柴油出口量适当下调。在此情况下,2020年印尼生物柴油产量预计为105.9亿升,相应的棕榈油投料为974万吨,年比增长220万吨。2019年四季度和2020年一季度大概率同比减产,2020年印尼棕榈油产量增速势必放缓。那么,印尼棕榈油供应是否能在满足食用需求增长的同时也满足B30掺混需求呢?

油世界预计,2019/2020年度印尼棕榈油产量为4557万吨,增幅从300万吨减少至200万吨,而受益于食用需求增长,出口增长100多万吨,至3000万吨。再考虑到200万吨的生物柴油消费增量,预计年度结转库存将减少100多万吨。而截至2019年8月底,印尼棕榈油协会给出的该国棕榈油库存数据为380万吨,市场供应整体充足。即便对产地棕榈油减产相对激进,将产量增幅调减至100万吨,出口增幅也随价格反弹而缩减,印尼棕榈油年度结转库存下降100万—200万吨,当前的库存水平依然能够满足需求。

工厂产能

当前,印尼拥有31个生物柴油工厂,产能在113.57亿升/年,折1000万吨/年。生物柴油除了用于执行强制掺混计划,还有部分用于商业掺混(主要是出口)。

MEMR在9月称,2020年印尼B30计划将生物柴油分配额度定在95.9亿升,较2019年的66.3亿升增长45%,增幅不及50%或因预期经济运行不佳拖累能源需求增长。按比例推算,B50计划所需的分配额度接近160亿升。据悉,要建设一个生物柴油工厂,从筹建到开机,周期在1年左右。2018年印尼生物柴油年产能在113.57亿升,具备实施B30计划的产能,但远未达到实施B50计划的条件,产能仍待扩建。

印尼政府在执行强制掺混计划时,会依据各工厂的产能发放生产配额,这些配额必须完成,否则工厂将面临约480美元/吨的罚款。生物柴油工厂购进毛棕榈油后,通过一系列工艺生产出PME,生产成本约为70美元/吨,零售商以CPO+100美元/吨的价格从工厂收购。除了完成国家发放的配额,拥有闲置产能的工厂还可视情况生产用于商业掺混的PME.PME生产成本约为70美元/吨,意味着生物柴油和石化柴油价差低于-70美元/吨时,商业用途的生物柴油就有生产利润。

2019年3—7月生物柴油和石化柴油价差持于低于-100美元/吨,印尼生物柴油工厂生产积极性高涨,产能基本处于满开状态。不过,随着生产利润的减少和印尼PME对欧盟出口的受阻,这部分产能将转向闲置,正好用于满足B30计划需要扩大的生物柴油生产。彼时,印尼工厂的产能利用率有望超过90%。

补贴基金运行

为了促进国内生物柴油消费,减缓欧盟反倾销对出口的冲击,2015年印尼建立了一套完善的生物柴油产业支持机制,其中最核心的部分是BPDPKS设立的基金,其收入来源于棕榈油及其衍生品的出口税收,支出则用于弥补生物柴油和石化柴油的价差。该基金的稳定运行是印尼国内生物柴油强制掺混政策有效执行的关键。

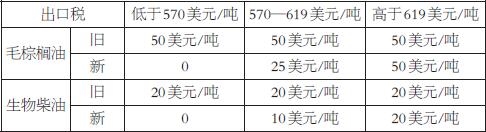

2015—2018年期间,油棕产业基金共筹集33亿美元(折47.28万亿印尼盾),而截至2018年11月,仅支出19亿美元(折24.71万亿印尼盾)。2018年12月起,因棕榈油价格持续下跌,在生产商的压力之下,印尼政府将该项出口税从固定税率结构调整为以价格为基础的梯度征收结构。

1年多以来棕榈油价格整体疲弱,低于出口税的征收门槛570美元/吨,加之印尼为促进棕榈油库存消化,在过去的大半年间暂停对棕榈油产品出口征税。自征税结构发生改变以来,该基金就没有征收到任何资金。

表为印尼棕榈油、生物柴油出口税征收结构

虽然当前基金仍有资金保障运行,但B30计划一旦实施,印尼国内生物柴油用量就将大幅增长,补贴发放规模也将相应扩大。此外,若原油与植物油价差过低,则每单位生物柴油的补贴额度也会提高,进而增加基金的资金压力。长期来看,油棕产业基金运行的持续性面临考验。为此,印尼宣布从2020年1月起恢复对棕榈油及其衍生产品出口的征税,以满足执行B30计划的需求,但实际效果如何,下面来进行测算:

先看收入。2018年11月税收政策调整后,油棕产业基金就没有再筹集到资金。即便经历了2019年刷新纪录的上涨,10月30日印尼毛棕榈油FOB报价为563美元/吨,也低于570美元/吨的征收门槛。此外,印尼政府为了促进出口,已大半年未对棕榈油产品征收出口税,2019年全年该基金可能都没有收入。按照产地棕榈油2019四季度至2020年上半年减产的预期,2020年棕榈油价格将呈先扬后抑走势。行业分析师预计,2020年上半年印尼毛棕榈油FOB均价在570—600美元/吨,下半年随着产量的恢复而回落。粗略假定印尼2020年出口毛棕榈油3000万吨,每月出口量较均衡,按2020年一季度棕榈油价格在619美元/吨上方运行、二三季度在570—619美元/吨之间运行测算,相应的税收为:25×2250+50×750=93750(万美元)。

再看支出。2015年下半年—2018年11月,油棕产业基金共筹集33亿美元,仅支出19亿美元,假设投资年化收益率为3%,则剩余约15亿美元。因油棕产业基金主要用于补贴生物柴油和石化柴油的价差,故需要先测算价差。

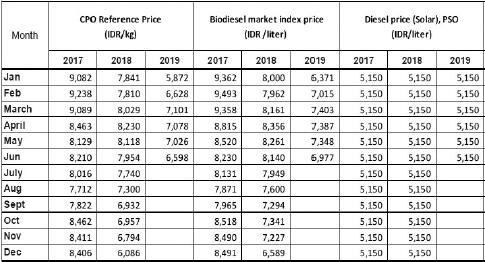

表为生物柴油补贴情况

其中,biodiesel market index price=(Average CPO reference price+100USD/MT)×870kg/m3+delivery cost,容易算出,生物柴油的运输成本约为15印尼盾/升,生物柴油密度为0.87kg/m3,石化柴油价格维持在5150印尼盾/升。

印尼国内的石化柴油价格近几年来一直在5150印尼盾/升附近徘徊,伴随着棕榈油价格的上涨,生物柴油与石化柴油之间的价差迅速拉大,叠加每月生物柴油掺混量明显增长,加速了油棕产业基金的资金流出。若石化柴油价格维持不变,政府也不增加投入,则该基金的资金仅能维持到2020年年中,2020年全年印尼顺利实施B30计划的风险加大。在此情况下,政府有必要进行干预。

结论

印尼政府计划于2020年1月起实施对B30。然而,笔者进行详细分析后发现,原料供应、产能并非B30计划推广的阻碍,而为保障印尼国内生物柴油强制掺混政策顺利实施的油棕产业基金,其资金问题却可能成为短板。随着棕榈油价格的上涨,生物柴油与石化柴油之间的价差迅速拉大,叠加每月用量的明显增长,加速了油棕产业基金的资金流出。若石化柴油价格维持不变,政府也不增加投入,则该基金的资金预计维持到2020年年中。要想全年顺利实施B30计划,存在一定风险。政府需要进行干预。

近期棕榈油期价的飙涨受到生物柴油题材的提振,但在B30计划恐不能顺利实施的隐忧下,后期有利好出尽的可能。2019年棕榈油市场在需求端放置了太多题材,但多数时候需求对行情只起托底作用:一方面,市场规律作用下,下游对价格极度敏感;另一方面,即便依靠政策刺激,强行扭曲市场也很难持续。实质的利好也需要供应端的支持,再加上需求端的配合,方容易出现大的趋势行情。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28