棕榈油价格高企 具有较大的回调空间

2019-11-04 11:33:54 |来源:期货日报

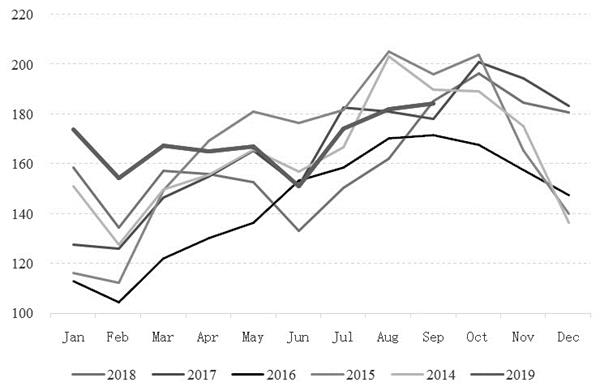

10月BMD棕油价格涨幅16%,大连棕榈油2001合约涨幅11.84%,均为历史同期最大涨幅。目前的上涨显然与基本面情况并不匹配,从棕榈油的库存现状来看,当前价格存在明显高估,价格具有较大的回调空间。

以近6年的价格来看,我们对区间做如下划分:5500元/吨以上是高位区间,4500—5500元/吨是正常区间,4500元/吨以下是低位区间。

区间划分依据:2016年厄尔尼诺导致棕榈油严重减产,最终造成国内油脂现货供需紧张,即以严重的事件冲击作为价格的高位区间;以2015年大豆丰产以及全球经济共振衰退环境下油脂的价格作为油脂的低位区间。因此,临近高位区间即可择时建立空头头寸。

市场看好棕榈油的重要因素之一在于2020年印尼将施行B30计划,如果能够执行到位,将带来近300万吨的消费增量。市场对此预期颇高的依据在于2018年、2019年印尼的执行情况逐渐改善,自2018年下半年起生柴的掺混显著提升,拉动了棕榈油的消费。但同时应当注意的是,印尼B20的强制掺混计划在2016年就已经推出,但执行情况较差。究其原因,还在于原油价格能否维持高位,给出柴油的掺混利润。

简单评估原油明年的价格,从EIA数据预期上看,美国的页岩油产量增量仍然较高,2019年即使在OPEC大力减产的情况下仍然不能令原油价格坚挺,其背后的主要原因在于全球经济下行,印度、中国、美国三个原油主要消费增量的贡献国需求增速均显著下滑,且经济前景并不乐观,世界银行自2018年10月起已经四次下调全球增速预期。从供需两端来看,原油价格很难预期维持高位运行。

综上,我们对于明年的生物柴油消费并不乐观,那么B30的执行也大概率远不及市场预期。

目前看来,在8—10月的产量高峰期,2019年马来西亚的产量表现并没有实质性改善。盘面上的利多因素主要来自于7月以来苏门答腊和加里曼丹的降水量较低,接近2015年低位水平。但降雨问题将对6—12个月后的产量造成影响,这也是2016年产量骤降时期所发生的事情,当年的大幅减产源自于2015年开始的降水低水平。因此,即使本轮降水现象持续,也需要更长的实践验证。

风险因素包括:市场情绪冲击盘面;人民币贬值可能推动进口价格上涨。

交易策略:交易标的P2001合约,建仓区间5100—5200,止盈点位4800,止损点位5350,风险回报比1∶1.75,持仓周期1个月。

关键词: 棕榈油价格

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28