镍矿进口量冲高!商品期货午盘涨跌参半 沪镍主力合约涨逾2%

2019-10-29 14:16:36 |来源:东方财富研究中心

10月29日消息,国内商品期货午盘整体涨跌参半,沪镍期货涨逾2%领涨,分析师指出,建议镍多头持有,不锈钢观望。

国信期货指出,据市场消息,印尼政府于28日立即暂停原矿出口,目前生产商需要更多细节,如果禁令属实,在未来两个月中,中国的需求供应将趋紧,同时近期世界级镍矿Ramu关停、菲律宾雨季供应减少,以及最新LME镍库存仅剩7万吨左右,再度刷新低位,镍价具备持续反弹的动力。不锈钢方面,据smm消息,印尼对中国和马来西亚进口冷轧不锈钢发起反倾销调查,无疑为已经疲弱的不锈钢需求雪上加霜,但目前钢价已经跌至成本线以内,后市在产量出现拐点之前料震荡盘整。操作建议镍多头持有,不锈钢观望。

【延伸阅读】

镍价回调的原因找到了

9月以来,随着印尼提前禁矿消息落地,镍价一路走低,伦镍最低回调至16035美元/吨,沪镍指数最低达到124760元/吨。短期来看,尽管受矿端供应干扰和库存急速下滑推动,镍价小幅反弹,但供应短缺程度有所缩减,且下游消费前景堪忧,镍价反弹空间或有限。

镍矿进口量冲高

海关数据显示,中国9月镍矿进口量为708.95万吨,是近几年最高单月水平,环比增长24%。其中,自印尼进口的量为247.78万吨,环比大增53.7%,同比增长45.1%;从菲律宾进口的量环比增加10%,至439万吨。在印尼禁矿令兑现之前,抢出口效应显现。上周中高镍矿价格继续走弱,SMM 1.8%菲律宾红土镍矿价格为72—73美元/湿吨,当前价位仍无法刺激镍铁厂的备货意愿,原料镍矿价格受到打压。

消息层面上,10月24日巴布亚新几内亚称,将“无限期”关闭Ramu镍矿,直至8月份的泄露事故调查结束,据悉该矿上半年生产了含16429吨镍的氢氧化镍。Eramet旗下位于印尼的镍厂WedaBay 2020年上半年提前投产,公司的目标是每年生产30000吨镍含量。

短缺程度略有缩窄

据WBMS公布的数据,2019年前8个月镍市供应短缺7.71万吨,而前一个月为短缺7.87万吨,短缺程度有所收窄。国际镍业研究小组(INSG)预计,2020年全球镍需求从2019年的245万吨增加至252万吨,同时镍产量将从2019年的237万吨增加至248万吨。9月我国电解镍产量为17415吨,同比下降4.84%;1—9月累计产量为141723吨,累计同比增长2.08%。

库存急速下滑

LME镍库存快速下移,截至10月25日下降至76758吨,创多年来纪录低位。因库存暴跌,伦敦金属交易所开始对镍交易进行调查。在消费没有实质性转好的背景下,库存下移更多地是隐形化。据悉,出库的主要是镍豆,这些镍豆后期再次注册入库的可能性低,因此镍豆库存隐形化还是会对镍价产生一定支撑,也不排除挤仓的可能性。

国内库存自9月来缓慢抬升,截至10月25日总库存达到24646吨,其中期货库存为23891吨。国内库存水平偏低,但相较于最低位置仍有差距。10月下旬开始,LME镍(0—3)现货升水快速收窄,目前现货维持小幅贴水状态,反映现货供应偏紧的态势有所缓解。

需求前景堪忧

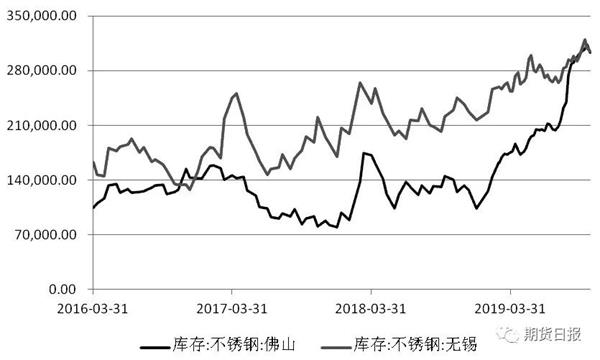

截至10月25日佛山不锈钢库存为30.29万吨,其中300系库存14.67万吨;无锡不锈钢库存为30.53万吨,其中300系库存22.94万吨。不锈钢库存环比小幅回落,但仍处于近几年高位,后期去库压力依然很大。9月汽车产销分别完成220.9万辆和227.1万辆,同比分别下降6.2%和5.2%。其中,新能源汽车产销分别完成8.9万辆和8万辆,同比分别下降29.9%和34.2%,降幅进一步扩大。总体来看,不锈钢及新能源汽车对镍需求前景不乐观。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28