采暖季限产不断升级 今冬禁止“一刀切” 焦炭期价继续寻底

2019-10-25 09:33:06 |来源:期货日报

近期,黑色系大幅跳水,盘面绿意盎然,其中焦炭领跌,破位1800元/吨一线。原料方面,炼焦煤价格因库存高企持续下跌,焦炭成本下移。供应方面,国庆节假期焦化厂限产力度不及钢厂,节后随着限产力度的边际减弱,焦化厂复产的速度更快,导致部分区域焦化厂开始累库,港口库存同比也高出一倍有余,焦炭价格承压。需求方面,经济下行压力叠加钢材旺季结束,下游粗钢消费大概率回落,进而影响焦炭需求。综合考虑,焦炭供应增速大于需求增速,过剩问题暂难解决,预计中短期焦炭价格继续寻底。

新建项目将集中投产 今冬限产禁止“一刀切”

炼焦是指炼焦煤在隔绝空气的条件下加热到1000℃左右(高温干馏),通过热分解和结焦产生焦炭、焦炉煤气和其他炼焦化学产品的工艺过程。冶金焦炭含碳量高、气孔率高、强度大,是高炉炼铁的重要燃料和还原剂,也是整个高炉料柱的支撑剂和疏松剂。因此,炼焦生产是现代钢铁工业的一个重要环节。

随着全球钢铁工业的迅猛发展,钢铁行业对炼焦产品的需求急剧增长,我国焦炭产能快速扩张,并于2014年达到顶峰。然而,炼焦资源消耗高、生产排放大,特别是排放物中有害物质多,造成严重的资源浪费和环境污染,加之2015年焦炭价格处于低谷,焦化厂大面积亏损,给国民经济健康可持续发展带来压力。根据钢联的数据统计,截至6月底,全国冶金焦产能为5.5亿吨,钢厂附属焦化厂占总产能的1/3,独立焦化厂占2/3,前者多为国有企业,后者以民营企业为主。由于部分独立焦化厂设备、工艺水平相对落后,耗煤量过高,这些企业成为实施改造的关键。为了加快调整炼焦产业结构,使焦化厂向规模化、现代化、环保型方向发展,淘汰过剩及落后产能,在供给侧结构性改革的推动下,焦化行业管理政策密集出台。

2016年年初,中国炼焦行业协会出台《焦化行业“十三五”发展规划纲要》,提出“十三五”时期需要化解过剩焦化产能5000万吨。2016—2017年,已经淘汰焦化产能约2700万吨,2018年淘汰约1400万吨,截至目前尚未完成去产能任务。10月16日,《京津冀及周边地区2019—2020年秋冬季大气污染综合治理攻坚行动方案》发布,要求在今年12月底前,河北省压减焦炭产能300万吨、山西省压减焦炭产能1000万吨、山东省压减焦炭产能1031万吨。目前来看,河北、山西和江苏已有所进展,但作为焦炭第一大产出省的山西,2018年焦炭产量为9256万吨,同比增加10.4%,在去产能压力下产量却“越调越多”。后续需要继续关注各地焦炭去产能的执行情况。

与此同时,2018—2019年仍有部分新投产或在建焦化项目,2019年年底到2020年年初是一个产能集中释放的时间节点,预计涉及2700万吨产能。总体上,即使去产能任务艰巨,但新建项目陆续上马,下半年焦炭供应并不会出现明显缺口。

由于焦化行业是钢铁冶炼中污染程度最严重的一环,历来都是环保督察的重点检查对象。但2018年四季度以来,禁止“一刀切”的政策要求使得国内环保限产趋松,钢厂和焦化厂开工率均呈现上升势头,焦化行业出现供需双增景象。生态环境部有关负责人本月17日表示,《京津冀及周边地区2019—2020年秋冬季大气污染综合治理攻坚行动方案》更加强化依法依规,再次重申坚决反对“一刀切”。其中,强制性错峰生产、大范围停工停产等要求一律没有涉及,坚决反对‘一律关停’‘先停再说’等敷衍应对做法,表明今年冬季环保整体影响有限,焦炭供应无虞。

原料下跌令炼焦成本回落 焦化行业议价能力弱

焦化行业作为典型的制造业,利润的本质是加工利润。在2016—2018年的上行周期中,焦化利润逐渐增厚,从2016年的100元/吨扩张至2018年的400元/吨,并于2019年进入下行周期。2019年9月,焦化厂的利润处于历史同期中等水平,山西独立焦化厂平均利润为167元/吨,环比8月下降88元/吨。但是,近期,随着焦煤现货价格的走低,焦炭利润有所好转。截至10月18日,山西现货市场焦化利润小幅上升至191元/吨。

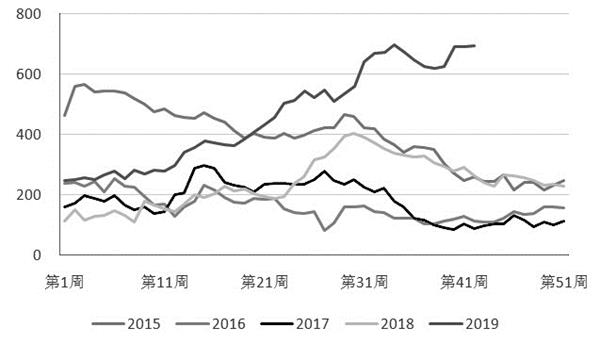

从原料端看,当前的焦煤供应较为充足。截至10月18日,独立焦化厂的炼焦煤总库存为801.24万吨,处于近3年来的同期较高水平。与此同时,京唐、青岛、日照、连云四港港口库存自年初一路走高,达到694.5万吨,同比增加58.4%,为2014年以来的最高水平。

从需求端看,近期,河北邯郸及唐山地区为应对重污染天气,钢铁和焦化行业启动限停产措施,钢厂和焦化厂短期内补库意愿不强,焦煤需求不济。在高库存和低需求的双重压制下,主产地焦煤现货价格不断下滑,进口炼焦煤价格也逐步趋弱。根据中国煤炭资源网的消息,古交地区低硫主焦再次下调报价40元/吨,本月累计降幅达80元/吨。降价后,低硫主焦精煤(S0.5G8)承兑含税价为1500元/吨,采购1万吨以上优惠50元/吨;柳林地区低硫主焦煤(S0.8G85)价格下跌30元/吨,至承兑价1400元/吨,其中柳林低硫主焦煤价格跌至2017年9月以来的新低。焦煤现货价格的回落,降低了焦炭的生产成本,加大了焦炭现货提涨的难度。

图为炼焦煤周度港口库存(单位:万吨)

除成本外,相对于上下游议价能力的强弱也对价格的提降有至关重要的作用,而行业集中度是考量议价能力的关键。截至2018年年底,焦煤、焦炭和钢铁行业排名前5的企业,占各自领域的市场份额依次为20%、12%和25%,焦炭行业集中度显著低于上游焦煤和下游钢铁,议价能力也低于上下游。焦化行业作为议价能力偏弱的中游环节,一旦市场出现悲观情绪,其受市场压制的力度就更大。

年内月度产量连续高增长 出口量持续数月低迷

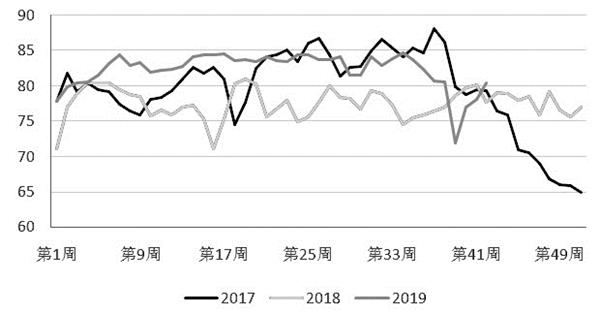

因山西、河北、山东等地焦化限产执行力度不及预期,2019年焦化厂开工率和产能利用率持续保持在高位,上半年焦炭产量创历年新高。国庆节假期结束,前期受环保影响的焦化厂纷纷复产,开工率回升。据mysteel的统计数据,截至10月18日,全国230家独立焦化厂开工率为75.08%,环比上升1.12个百分点。其中,产能较大的焦化厂,开工率提升更多,全国100家产能大于200万吨的焦化厂,开工率为80.33%,环比上升2.23个百分点,为近3年同期的最高水平。

图为产能大于200万吨的100家焦化厂的开工率(单位:%)

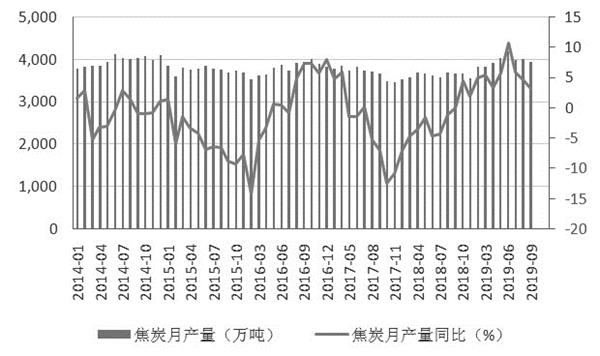

高开工率带来高产量。国家统计局公布的数据显示,9月,全国焦炭产量为3922万吨,同比增长3.2%;1—9月,全国焦炭总产量为35436万吨,同比增长6.3%,增速较1—8月下滑0.4个百分点。年内焦炭产量出现连续高增长,各月份产量同比增速均超过3%,焦炭供应维持宽松格局。

图为焦炭月度产量及同比

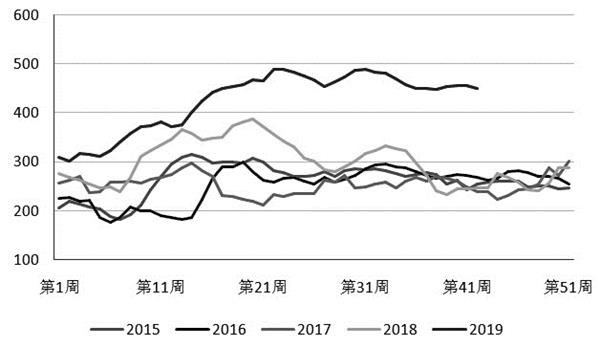

焦化厂限产力度不及钢厂,焦炭产量攀升,以至于库存累积也较往年突出。截至10月18日,产能大于200万吨的焦化厂,焦炭库存升至30.6万吨,较前一周增加1.56万吨,周环比增速为7.65%;产能在100万—200万吨的焦化厂,焦炭库存升至9.13万吨,周环比增速为16.3%;产能小于100万吨的焦化厂,焦炭库存升至6.45万吨,周环比增速为10.07%。因大型焦化厂焦炭库存上升趋势显著,现货销售承压,港口库存也高出2018年同期近一倍。截至10月18日,京唐、青岛、日照、连云四港港口焦炭库存为449万吨,周环比持平,但同比增幅达到84.32%。总体而言,焦炭各环节均存在不小的库存压力,在供应增加、下游需求未完全恢复的情况下,焦炭市场依然处于累库阶段。

图为焦炭港口库存(单位:万吨)

受环保限产影响,钢厂多以按需补库为主,部分钢厂控制了原料到货量。即便如此,目前,全国110家钢厂的焦炭库存也处于5年来的最高水平。高库存下,山东、河北、山西部分钢厂调降焦炭采购价格50元/吨。10月22日,山西焦炭市场现高硫冶出厂承兑含税价为1520—1550元/吨,准一级冶金焦报1630—1750元/吨,一级焦报1800元/吨,价格弱势振荡。

出口层面,2000年以来,我国焦炭出口大致经历了快速增长—平稳回落—出口低迷—恢复性回升几个阶段,这个过程不但受风云多变的国际形势影响,同时也与我国近几年频繁出台的出口政策密切相关。

2000年,我国焦炭总出口量达到1520万吨,占世界焦炭出口量的50%多,成为全球第一焦炭大国。2008年以前,我国焦炭年出口量在1400万吨左右,在全球出口贸易中的地位举足轻重。由于全球金融危机爆发以及2008年8月起我国将焦炭出口税调整为40%,2009年全国焦炭出口量仅有54万吨,同比下降95.5%。之后,出口量逐步回升,2018年才恢复到975万吨。

当前,我国焦炭出口量较小,以自产自销为主,出口量不足国内产量的百分之一,进口量更是可以忽略不计。海关总署10月14日发布的统计数据显示,9月,我国进口煤及褐煤3028.8万吨,同比增加20.5%;1—9月,累计进口煤及褐煤25057.3万吨,累计同比增加9.5%。另外,9月,出口煤及褐煤23.8万吨,同比增加34.5%;1—9月,累计出口煤及褐煤421.8万吨,累计同比增加22.2%。而9月,我国出口焦炭及半焦炭39.4万吨,同比减少25.8%;1—9月,累计出口焦炭及半焦炭516.4万吨,累计同比减少25.4%。焦炭出口依然低迷,进口量截至8月已经比2018年全年多9万吨。供应充足,又逢出口量连月走弱,是导致焦炭港口库存累积的原因之一。

图为焦炭及半焦炭月度出口量(单位:万吨)

高炉开工率处于历史低位 终端需求趋弱成共识

约80%的焦炭用于烧结炼铁,其余用于铁合金、化工、铸造等行业。因此,从下游需求考虑,焦炭市场主要受生铁产量的影响。秋冬采暖季即将来临,环保限产的执行会对生铁产量产生较大影响,从而抑制短期焦炭需求。唐山市政府发布《10月份全市大气污染防治强化管控方案》,要求绩效评价为C类的烧结、高炉等设备停产50%(含)以上。据测算,如果严格执行,那么日均影响铁水产量17万吨。

数据显示,截至10月18日,全国163家钢厂高炉开工率为63.54%,环比下降0.83个百分点;产能利用率为74.27%,环比下降0.58个百分点,剔除淘汰产能的利用率80.85%,较2018年同期下降4.57个百分点。10月以来,高炉开工率始终在63%徘徊,较往年同期大幅下滑,处于历史低位水平。随着各地限产政策的不断升级,钢厂秋冬采暖季开工率将持续走低,生铁产量势必受到抑制,进而令焦炭需求收缩。

图为2015—2019年全国高炉开工率(单位:%)

另外,上周四公布的数据显示,螺纹钢社会库存环比下降50.84万吨,钢厂库存下降6.4万吨,五大钢材总库存因此下降81.06万吨。焦化厂产品库存增加而钢厂产品库存下降,一定程度上表明下游钢厂拿货积极性不高,以消化前期库存为主。

钢材基本面趋弱已经成为市场共识。尽管国际宏观面有好转迹象,但是市场仍预期全球经济面临较大的下行压力。最新公布的9月房地产投资增速止跌企稳,而固定资产投资额增速小幅下滑0.1个百分点,投资呈现稳中偏弱局面,投资需求对黑色系的整体支撑不强。另外,10月过后将进入螺纹钢需求淡季,整个产业链都将承压,市场预期悲观。

图为固定资产及房地产开发投资表现(单位:亿元)

日线下破头肩顶形态颈线 后市预计继续探底

图为焦炭2001合约日线

技术方面,焦炭2001合约月线图连续3周收阴,日线下破长周期头肩顶形态颈线,近期形成的双头也已破位,击穿2000元/吨的支撑位。此外,均线呈空头发散格局,K线持续受到5日均线压制。近日,焦炭大幅增仓下行,跌破前期低点,下跌趋势保持良好,后市将继续寻底。

综上所述,焦化厂提高产能利用率,焦炭产量大幅增长,无论是焦化厂、钢厂还是港口的焦炭库存,都处于历史同期高位。再加上出口持续低迷,焦炭市场供过于求的现象突出。当前,“银十”过半,下游钢厂按需采购,部分地区甚至降价采购。未来,采暖季限产不断升级,生铁产量缩减,压制焦炭需求,市场心态转弱,焦炭期价重心将继续下移。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28