瑞达专题点评:镍价受印尼禁矿提前的消息影响一路冲高

2019-09-04 11:27:26 |来源:瑞达期货

近两个月来镍价受印尼禁矿提前的消息影响一路冲高,最终印尼政府依然决定了将提前这项政策。据外电8月30日消息,印尼能源和矿产资源部(ESDM)Ignasius Jonan表示,从2019年12月底开始,含量低于1.7%的镍矿石不再允许出口,且未用完的配额也不能再出口。据能源和矿产资源部长的说法,这一决定确实加速了,因为政府规定出口禁令于2022年生效。

我国虽是世界上最大的镍消费国家,但是镍矿资源相对比较匮乏,无法满足巨大的生产消费需求,不得不大量依赖进口,并且基本来自于菲律宾和印度尼西亚的进口。在2014年印尼实施禁矿之前是中国最大的镍矿出口国,在2017年恢复部分品位镍矿出口后出口量大幅回升。可见印尼是中国十分重要的镍矿供应商,加上其政策多变,对镍价的影响不确定性较大。下面将对印尼此次提前实施禁矿令的影响进行分析研究。

一、印尼的镍矿介绍

(一)、印尼镍矿储量、产量以及出口量

印尼镍矿主要为红土镍矿,2017年镍储量约为450万金属吨,占全球储量的6.10%,印尼主要的资源集中在苏拉威西岛和附近岛屿,当地人俗称大K岛和小K岛,前者占整个印尼资源的70-80%,后者占20-30%。2013年印尼镍矿产量为44万吨金属量,约占全球产量16.73%,出口至中国大约4109.1万吨实物量。2017年印尼镍矿产量为34.93万吨金属量,约占全球产量15.97%,大约为2180万吨实物量,出口量为500万吨,其中有384万吨出口至中国。到2018年印尼镍矿产量更是达到了56万吨金属量,约占全球产量24.35%,镍矿出口量为2200万吨实物量,其中有1500万吨出口至中国。可见印尼自2017年对镍矿出口解禁后,镍矿的产量和出口出现了大幅反弹,不过仍未达到2013年对中国的出口量。从印尼的镍矿储量和产量对比来看,两者比例很不相符,照每年镍矿产量56万吨金属量的速度开采,印尼镍矿静态可采年限不足9年,说明过度开采的情况严重。

(二)、印尼镍产业政策历史

2014年1月12日原矿出口禁令正式生效,未经加工的矿石不得出口,在印尼采矿的企业必须在当地冶炼或精炼后才可出口,对于红土镍,必须加工至含镍4%以上的镍精矿才能出口。

2017年1月12日,印尼放宽一项矿石出口禁令,部分取消镍矿和铝土矿的出口禁令。新规显示,矿权持有人在获得能矿部的推荐函和贸易部的出口许可后,可以出口部分1.7%一下的镍矿。印尼矿业部煤炭和矿物失误署长称,考虑到炼厂已安装的设备生产力,无法吸收产量,矿石将允许被销售至海外。不过,印尼政府表示放宽期只有五年,在2022年禁令便会恢复。

2019年7月18日,印尼矿业部的一位高级官员表示,印尼可能会在2022年实施原矿出口禁令,推动矿商在国内加工矿产。此消息之后,市场传闻印尼将提前这一禁令的推行,最快的甚至在10月份。印尼现存镍冶炼厂13座,加工能力为2452万吨,大多为生产镍生铁,当前有22座镍冶炼厂处于建设当中,预计加工能力为4633万吨。3座冶炼厂的建设工作目前接近完成,其他冶炼厂的建设工作大多仍处在初级阶段。

2019年8月4日,市场传言,印尼能矿部部长已经签署关于金子出口原矿的部长法令:镍矿协会8月4日通知旗下所有成员,印尼能矿部部长已经签署关于禁止出口原矿的部长法令。根据Mysteel了解,关于此次印尼禁矿,印尼方面将给3个月时间,即到10月31日,禁矿最早执行时间是11月份。市场消息也有传言是禁矿提前到今年10月份。

2019年8月13日,印尼总统佐科·维多多将最终决定是否提前实行矿石出口禁令。印尼贸易部长Enggartiasto Lukita:未对矿石禁令做任何决定,该计划需要深思熟虑。如果提前实施出口禁令,将影响到价值40亿美元的矿石出口贸易。而兼管矿业部工作的班查伊丹表示倾向于较2022年提前推行禁令,因为禁止出口的目的在于为冶炼行业吸引投资。

2019年8月30日,印尼能源和矿产资源部(ESDM)IgnasiusJonan表示,从2019年12月底开始,含量低于1.7%的镍矿石不再允许出口,且未用完的配额也不能再出口。

(三)、印尼镍矿禁令历史回顾

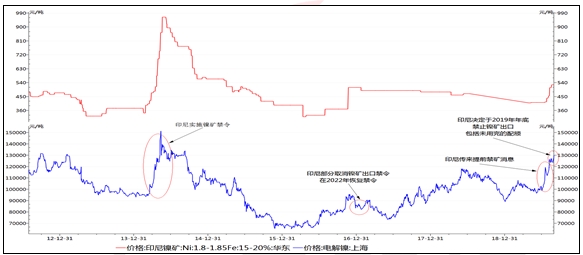

2014年1月12日,印尼原矿出口禁令在印尼正式生效。印尼镍矿出口价格大幅冲高,以品味1.8-1.85含铁量15-20%镍矿的华东价格为例,在印尼执行禁令之前价格为375元/吨,到了2014年5月20日冲高到了965元/吨,镍价在之后四个月内强势上涨,上海电解镍价格累计涨幅约为36.7%。

2017年1月12日,印尼放宽一项矿石出口禁令,部分取消镍矿和铝土矿的出口禁令。印尼镍矿出口价格以及上海电解镍价格均出现小幅回落,价格的波动比较小。主要由于此次禁令的放宽是有条件的,企业想要出口低品位镍矿,则国内冶炼厂必须消化至少30%的低品级矿石出口,而出口量(即印尼政府批准的出口配额)多少是和矿区面积、储量、产能、建厂进度等挂钩的,不是简单的70%,同时印尼将对镍含量不足1.7%的镍矿征收10%的税,也限制了印尼巨大的出口需求。另外菲律宾方面环保审查趋严,许多镍矿山遭到关停,抵消了部分利空影响。

2019年7月18日,印尼矿业部的一位高级官员表示,印尼可能会在2022年实施原矿出口禁令,推动矿商在国内加工矿产。印尼禁矿风波再起,叠加菲律宾将开展第二轮环保审,镍价一路冲高,沪镍走出8连阳,涨幅约为18%。随后8月4日,又有消息称印尼能矿部部长已经签署关于禁止出口原矿的部长法令,将提前实施原矿出口禁令,有市场传言禁矿提前到今年10月份。镍价再迎一波上涨,沪镍累计涨幅约为11.1%。

2019年8月30日,印尼能源和矿产资源部(ESDM)Ignasius Jonan表示,从2019年12月底开始,含量低于1.7%的镍矿石不再允许出口,且未用完的配额也不能再出口。此次印尼提前实施禁矿令的实质落地将大幅利好镍价。

二、菲律宾镍矿出口增量有限

印尼在2014年实施禁矿令,中国的镍矿进口量便下降到之前的一半左右,作为中国另一个主要镍矿供应国,菲律宾的镍矿出口量相较来说比较有限。在2013年,中国累计进口镍矿7129.2万实物吨,其中进口印尼4109.1万实物吨,进口菲律宾2970.8万实物吨。到了2016年中国的镍矿进口量达到最低点3209.6万实物吨,其中进口印尼10.58万实物吨,进口菲律宾3052.6万实物吨。在这段期间,菲律宾镍矿出口量虽有增长,但远远无法填补印尼禁矿带来的缺口。

一方面,菲律宾政府对矿产环保要求严格,2016年杜特尔特在上台后对菲律宾的矿业政策便一改前几任政府的亲和态度,并任命一名坚定的环保主义者Gina Lopez作为环境的自然资源部长,这位部长对环境审查十分严格,其中在2017年初关停了29家矿企,其中镍矿企业20家。另一方面,菲律宾的镍矿品位并不高,再加上矿产面临枯竭等问题,其品位在1.35%左右,而印尼的在1.65%左右,更使得菲律宾对镍矿供应缺口的填补能力有限。

三、印尼剩余镍矿出口配额情况

印尼于今年年底禁止镍矿出口也包括了到时候还未用完的镍矿出口配额,那么这些镍矿出口商将抓紧在年内把这些出口配额用完。根据SMM数据,随着镍矿出口配额批准的增多,2017年-2019年中国进口自印尼的镍矿数量逐年递增。2018年全年中国自印尼进口镍矿1966万湿吨,其中1892万湿吨为中品位镍矿(镍含量1.7%左右),74万湿吨为地品味镍矿。

2019年1-8月,中国自印尼进口的红土镍矿数量为1716万湿吨。截止8月底,未到期的配额数量为3861万湿吨,但这其中很大一部分已经用完,据SMM估算,剩余可用的配额约1500万湿吨。以剩余的配额全部能够出完估算,2019年全年中国自印尼的镍矿进口数量为3265万湿吨。以目前各矿山的出货能力估算,8-12月每月出货量约在275万湿吨,全年的中国自印尼的镍矿进口量约2887万湿吨。

四、国内镍矿港口库存情况

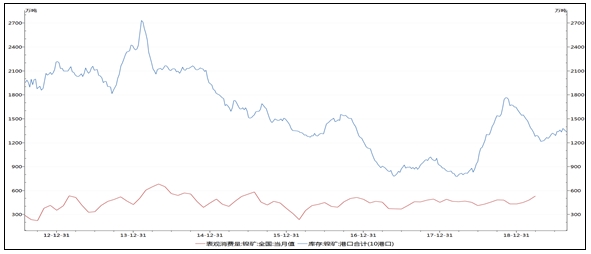

从镍矿消费及库存来看,根据WIND数据,目前国内港口库存略高于2013年的一半水平在1350万吨左右,表观消费量整体变化不大在500万吨左右,经过测算2013年镍矿港口库存同表观消费量的比值为4.6,而目前的比值为2.7.2013年镍矿港口库存要远高于现在的原因,一方面由于当时印尼镍矿出口量达到峰值,镍矿供应十分充裕、价格处于低位,刺激国内进口需求,另一方面是受到印尼即将实施禁矿,中国工厂和贸易商大量囤货,加上菲律宾2014年在镍矿价格增加影响下供应增加。从上文印尼剩余镍矿出口配额来看,年内印尼镍矿有赶出口的预期,预计国内镍矿港口库存会有明显增加,到了2022年印尼停止镍矿供应,我国镍矿库存将回落,镍矿供应紧张将再次出现。

五、印尼镍铁产能增加较快

作为世界上最大的镍矿出口国之一,印尼更愿意从其资源中获取更大的回报,一直致力于促进其国内镍冶炼厂的建设,近几年印尼的镍铁产能不断增加。下面笔者对印尼镍产业现状及产能预测进行粗略的计算。

2019年能源矿务部矿物与煤矿总署长卡铎称,2022年印尼将有22座镍矿冶炼厂运作,接下来对这22家镍冶炼厂的产能进行计算。假定一条标准33000的RKEF(回转窑+矿热炉)镍铁生产线每天生产200吨铁,一个月6000吨,一年就是7.2万吨,以镍铁品味10%来计算,则含镍量0.72万吨,以印尼镍矿品位1.8%来计算,0.72万吨金属量需要40万吨镍矿。

目前青山摩洛哇利园区已建成20条线,年耗矿800万吨;在建16条线,年耗矿640万吨。伟达贝园区预计12条线,年耗矿640万吨。

德龙已建成10条线,年耗矿400万吨;二期象屿预计增加35条线,年耗矿1400万吨。

新兴铸管已建成4条线,年耗矿160万吨;预计增加12条线,年耗矿320万吨。

金川四条线几近完成,暂定不扩资,年耗矿160万吨。

华迪两台16000矿热炉已经达产,年耗矿40万吨;预计二期4条线,年耗矿160万吨。

一部分冶炼厂使用高炉冶炼,由于工艺问题,比起RKEF成本要高,受挤出效应致使印尼高炉企业普遍陷入停产境地,若印尼再次限制镍矿出口,则其国内镍矿价格下降,全球镍价上涨环境下,有望回复生产,整体大概年耗矿385.6万吨。

以及湿法冶炼新能源电池前驱体材料,三家官宣的预计产量合计是13万吨纯镍产品,大概年消耗722.2万吨低品位原矿。

印尼本土企业安塔姆2018年镍铁产量24868吨,对应消耗原矿折算138.9万吨,主要是坡马拉工厂的贡献,以及位于布里的新工厂,按去年的耗量计算,大约年耗矿138.9万吨。

还有淡水河谷,按平均年产7万吨金属镍计算,折合一年耗矿388.9万吨。

印尼镍矿公司(Ceria Nugraha Indatama,CNI)位于印度尼西亚的苏拉威西的镍冶炼厂目前正在建设中,预计2021年投产,年耗矿接近277.8万吨。

经过上面粗略的估计,可以计算印尼目前产能全部释放情况下,镍矿消耗量在2473.3万吨,三年内按当前预计增加的产能来算,预计每年消化的镍矿总量大概在6612.2万吨。

可以看出印尼随着镍铁产能的跟上,再次实施镍矿出口禁令只是时间问题,包括印尼政府考虑到国内矿山面临的压力和为更加吸引国外企业到印尼投资建厂,以及一些厂商在镍冶炼厂建设完成之后,他们也更希望印尼实施禁矿以提高镍价增加自己的收入,同时印尼政府也迫切希望将镍矿加工成高附加值的产品之后再进行出口,以此来带动当地的经济发展。

随着印尼镍铁产能的不断扩大,其镍铁的出口数量也呈现上升态势,在2014年印尼禁矿后,其镍铁出口量便逐年上升,到2017年印尼恢复部分镍矿出口后,镍矿出口利润刺激再次对镍铁出口形成挤出效应,导致镍铁出口回落,不过在之后印尼镍铁出口继续呈现回升态势,2019年1-7月份印尼出口至中国镍铁累计64.65万吨,相较2018年同期的29.47万吨大幅增加119.38%,略低于2017年的65.98万吨,印尼镍铁出口量的回升,主要由于印尼国内镍铁产能发展较快,出口能力也在不断增强。

整体来看,在印尼镍矿出口出现下降的同时,其镍铁出口是在增加的,情况将由原来从印尼进口镍矿到中国进行冶炼,逐渐转变为在印尼投资建厂直接加工成镍铁再出口至中国,从上面的数据来看,未来2020-2021年内印尼的镍铁产能将再增加一倍以上,对中国的镍铁出口能力预计加速上升,这将在一定程度上削弱印尼禁矿的影响。

六、中国向印尼镍铁进口增加对禁矿令的抵消程度

接下来我们做一个粗略的计算。根据2018年全年中国自印尼进口镍矿1966万湿吨,按照每年进口量增速为20%,2020年镍矿进口量2800万湿吨,我们采用品位1.7%、平均收得率95%、含水量67%来计算,2020年镍矿进口金属量在30.3万吨左右,再考虑今年下半年镍矿赶进口大概400万湿吨换算4.3万金属吨,2020年镍矿进口金属量下降在26万金属吨左右。印尼镍铁产能的迅速增加,今年进口印尼镍铁数量已经接近2017年同期的数量,估计2020年进口量将达到140万吨,增量预计41万吨,按照镍铁品位9%计算得到3.7万金属吨。粗算缺口量在22.3万金属吨,如果再考虑到价格上升吸引其他国家的镍矿进口,以及印尼方面镍铁产能增速加快,这个缺口可能将压缩至10万金属吨左右。

七、我国不锈钢库存达到历史最高

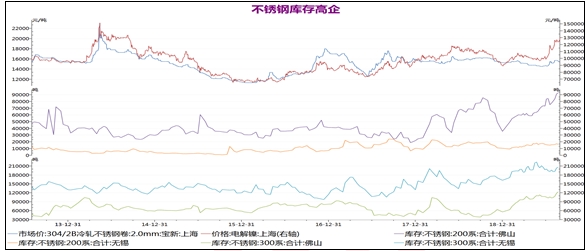

截至8月23日,佛山、无锡不锈钢总库存为330500吨,较上月增加2.35%。其中200系不锈钢库存为109600吨,较上月增加0.92%;300系不锈钢库存为330500吨,较上月增加2.35%。200系、300系不锈钢库存均达到历史最高水平,同时受下游不锈钢消费疲软影响,累库压力将进一步增加。由于库存增加,使得前期不锈钢价格上涨并不如镍价表现的出色,不锈钢市场由于原材料价格上涨,以及终端需求疲软,其利润被不断挤压,这将导致钢厂的排产意愿降低,对镍的需求也将下降。

总结

综合以上,与2014年进行对比,从镍矿库存来看,目前镍矿港口库存仅要高于2014年的一半,可见镍矿供应较2014年将有较大幅度的减少;从镍铁进口量来看,我们保守估计明年增量在40万吨镍铁,但是印尼近几年的镍铁产能增加迅速,预计2020-2021年内其产能将较目前再增加一倍以上,对中国输出的增速将会扩大,一定程度上抵消了镍矿供应减少;从不锈钢生产需求来看,由于终端需求持续疲软,导致不锈钢200系、300系不锈钢库存达到了历史最高,预计钢厂排产将会下降,通过对上游的传导,也将部分抵消利多影响。预计沪镍1911合约价格突破145000元/吨存在一定阻力。

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28