新规实施临近 高硫燃料油阶段性强势或步入尾声

2019-08-01 09:16:56 |来源:期货日报

BDI指数在7月22日创出2191点的高值后持续回落,目前已降至1900点下方,拐点迹象或已显现。而且,从新加坡船燃销售数据来看,高硫船用燃料油需求加速向合规低硫燃料油和轻柴油转移,高硫燃料油阶段性强势或步入尾声。

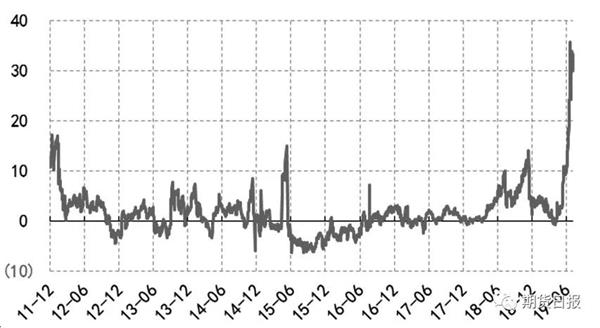

图为新加坡380燃料油纸货月差(单位:美元/吨)

7月以来,流入新加坡的燃料油船货量持续收紧,同时铁矿石贸易量大幅恢复提振船燃需求,燃料油步入强势状态。从微观价差结构来看,新加坡燃料油市场的现货升水、跨月价差和裂解价差均攀升至历史高位水平。近期,在伊朗局势持续发酵、美联储降息预期升温以及EIA原油库存超预期大降的利好驱动下,原油偏强运行,进一步提升了燃料油市场的多头情绪。

IMO2020驱动高硫燃料油加速退场

距离IMO2020限硫政策实施还有不到半年时间,虽然安装脱硫塔可以使用高硫燃料油,但目前船舶安装比例不足10%,高盛、普氏能源等多家机构对脱硫塔保留高硫燃料油需求的预测平均值为75万桶/日,而当前全球高硫燃油的需求量在300万桶/日,这意味着高硫燃料油需求将面临断崖式下滑。为应对IMO2020限硫令,贸易商、供应商等都在积极清理高硫燃料油库存,新加坡、西北欧和中东三地燃料油库存均呈现下滑趋势。根据新加坡国际企业发展局IES数据,截至7月24日当周,新加坡残渣燃料油库存较上一周下降162.3万桶至1691.6万桶,已经连续6周下滑,处于5年同期最低值。悲观预期使得高硫燃料油远期曲线呈现深Back结构,月差结构驱动库存下降,库存下降又反过来驱动月差结构走强。一旦终端消费跟不上库存释放速度,那么该循环就将终结。

6月中下旬以来,钢厂对铁矿石的需求回升,铁矿石运费飙升,带动干散货运费指数和海岬型运费指数大幅上升。波罗的海综合运价指数BDI随之重回2000点上方,为近五年半来最高水平,终端船燃消费显著改善。不过,考虑到全球贸易环境未有明显改善,航运市场繁荣或难以长期维持,BDI指数在7月22日创出2191点的高值后持续回落,目前已降至1900点下方,拐点迹象或已显现。而且,从新加坡船燃销售数据来看,高硫船用燃料油需求加速向合规低硫燃料油和轻柴油转移,高硫燃料油阶段性强势或步入尾声。

FU1909与2001合约价差趋于收窄

国内燃料油期货自上市至今,共交割两次。2019年1月8日,FU1901合约完成首次交割,交割量4.8万吨。第二次交割时,FU1905合约交割量14.01万吨。随着大型石油企业、燃料油贸易公司、船供油企业以及金融机构的参与,期现联动愈发密切。上期所库存周报数据显示,截至7月26日,燃料油交割库库存18.33万吨,库存略偏低。但是,在全球船用燃油低硫化大趋势下,多头交割接货意愿存疑。因为从跨期价差来看,目前新加坡380CST高硫燃料油8月与9月价差约35美元/吨,经汇率换算为240元/吨,是2012年以来的最高水平,充分反映了强现实与弱预期。如果多头选择交割接货,大概率会面临货物难以处理和大幅跌价的境况。前期,燃料油现货主导上涨行情,期货追随现货上涨。以舟山保税区燃料油现货价格为例,在7月12日创出近期新高后趋于平稳,在500—520美元/吨区间波动,目前FU1909合约期价与现货价格接近平水,期价上行修复基差动力变弱。持仓方面,进入现货月后,持仓占优的多头主力面临移仓换月,深度贴水的FU2001合约仍具有一定吸引力。此外,前期FU1909与2001合约正套头寸也有获利离场需求,这都有利于FU1909与2001合约价差收窄。

综合来看,7月燃料油在供给持续收紧和需求显著恢复的双重作用下大幅走强,但终端消费难以跟上高硫燃料油库存释放速度,高硫燃料油阶段性强势或步入尾声。进入现货月后,受制于IMO2020限硫新政,多头接货意愿不足,多头主力或选择主动移仓换月,驱动FU1909与2001合约价差收窄,建议关注反套机会。

关键词: 高硫燃料油

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28