豆粕:至暗时刻已过 继续煎熬待黎明

2018-05-29 13:30:24 |来源:微信公众号:一德菁英

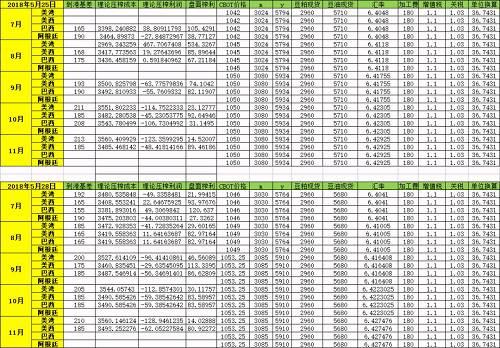

截至本周一,京津冀鲁现货与盘面实时价差从-100至-50元小涨至-80至-40元对应m1809。下图是理论榨利值对比。

因为中美贸易摩擦缓解导致市场重燃美豆采购的热情,上周美豆补涨,其中CBOT主力7月合约周内最高价1050.75美分/蒲式耳,最低价为1011.5美分/蒲式耳,周线大阳线。类似美盘走势,贸易摩擦暂停之后,大连豆粕因为利空完全兑现,工厂实时榨利亏损严重,导致连粕被动跟随美豆上涨,其中M1809周内最高价为3055元/吨,最低价为2933元/吨,周线阳线。现货方面,工厂停机数量增加(胀库憋停),供应相对减少,加上6月初山东停机的预期,价格稳中偏强,期现实时价差小涨,

技术上,美豆主力7月合约在1000美分附近支撑证明有效,短线开始一波偏强走势,但因为目前没有实质利好消息,阿根廷大豆减产的实质利多和美豆丰产预期相互抵消,价格上涨乏力,短时间震荡为主,区间1020-1060美分,中长线来说,美豆产区必须风调雨顺,美豆价格才会震荡偏弱运行,若美豆天气出现一点问题,则逻辑上美豆丰产的预期就会衰减,供需缺口出现,会造成价格暴涨。大连豆粕上,m1809对贸易摩擦缓解的预期充分反应,造成工厂实时榨利亏损严重,随着外盘拉升,连粕只能被动跟涨,此外,由于5月中下旬开始至6月中上旬豆粕现货供应并没有上月同期多,现货价格有支撑,利好期价,至于春节后那个跳空缺口,个人依旧认为回补这个缺口技术上并不成立。

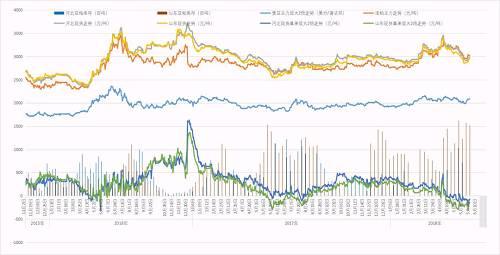

基本面上,中美贸易摩擦缓解之后,美豆出口检验量大增(如下图),目前是5月底6月初,再过两个多月美豆新作就开始逐步上市,也就是说巴西大豆旺季还有不到三个月的情况下,美豆出口检验量已经好于去年同期,说明美豆今年可能会提前进入销售旺季,这也符合中国承诺进口更多美国农产品(6.45 +0.47%,诊股)的方针,从供应上,美豆产量多少的预期会造成国内价格的剧烈波动,对于看空者来说,美豆新作产量不仅要高于去年,还要补掉阿根廷大豆减产(至少1800万吨)所造成的供应缺口,以及潜在的中国需求继续增加的预期。中间环节这边,因为贸易摩擦期间外盘是预期贸易越演越烈的,内盘是预期缓和的,所以内外盘期价同步下跌,但随着贸易摩擦缓解,外盘补涨,内盘利空兑现还是偏弱,导致工厂实时榨利变得非常差。所以为了利益,美盘补涨情况下,要么大连盘面被动跟涨,要么现货基差上涨。

国内豆粕现货方面,豆粕库存继续维持高位,河北山东油厂总库存大约在23万吨左右,较上周增加1万吨,因为停机数量较多。因此豆粕供应上,个人依旧理解为压力最大的时间已经过去,接下来需要等待。而市场氛围上,在跌至2950元以下之后,终端有不少备货,但因为过去一年多的时间随采随用都被证明为最佳方案,因此终端大量采购的热情并不大,物理库存普遍保持低位。中国2017年进口了超过9600万吨大豆,平均每月800万吨以上的大豆,也就是每月超过600万吨豆粕的供应量,目前不是国庆前后和春节前后的淡季,故每月豆粕需求量只会在600万吨以上。所以理论上,现在全国工厂的130万吨豆粕库存,看似量大,但一旦工厂出现不可抗力的大面积停机,这些库存只是勉强够终端一周的使用量。

策略上,目前是多单继续躺尸或者滚动,比较靠谱地建议是:

1. 如果现在资金量是10份,从现在开始可以用2份资金大量买入现货(天津邦基43%蛋白2910元/吨),同时盘面上用4份资金放空m1901(3010元/吨),做出-100地基差,然后用剩余地4份资金倒单子,一直持仓至10月底,或者基差涨至200元,目标收益300元/吨或者20%(弊端是资金流动性限制)。

2. 6-9月现货基差,同时买入同样数量的m1809-C-3450的看涨期权,卖出同样数量的m1809-P-3600看跌期权。目标收益550元/吨。(弊端是期权流动性很尴尬)

标签阅读

-

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28 -

首开股份19亿成立房地产公司

2022-10-28 -

视点!济南轨道交通9号线开工 将串联3号线、6号线和7号线

2022-10-28 -

信用卡逾期减免申请书怎么写? 信用卡利息减免后多久清零?

2022-10-28 -

信用卡逾期后怎么协商只还本金? 信用卡减免是真的吗?

2022-10-28 -

今日沪指为什么大跌?上证指数大跌意味着什么?

2022-10-28