管涛:单边升值预期 外汇市场抵制了“追涨杀跌”的诱惑

2020-12-01 10:01:57 |来源:第一财经

10月份是本轮人民币(对美元)汇率升值的第五个月。当月,人民币汇率中间价和下午四点半收盘价分别升值1.3%和1.6%;过去五个月,累计升幅分别达6.1%和6.6%。然而,境内外汇交易主体保持了理性,未出现明显的“追涨杀跌”的顺周期羊群效应。

从国际比较看迄今人民币汇率振幅依然偏低

今年前10个月,境内人民币汇率中间价和收盘价最大振幅分别为7.2%和7.5%。在国际货币基金组织(IMF)披露币种构成的八种主要储备货币中,人民币汇率的最大振幅排名垫底,远低于其他七种货币汇率最大振幅平均为14.1%的水平(见图1)。

即便将最新情况考虑进来,到11月27日,境内人民币汇率中间价和收盘价的最大振幅分别扩大到8.9%和9.4%,也仍低于其他七种储备货币的平均最大振幅14.2%。在八种储备货币中排名,人民币汇率中间价还是排在最后,收盘价也仅前进了一位(见图1)。

显然,如果说人民币汇率进入了所谓新周期的话,其他七种储备货币也就都进入了各自的新周期。

外汇供求缺口扩大但不改市场“低买高卖”之特征

10月份,主要反映境内外汇供求关系的银行即远期结售汇(含期权)顺差167亿美元,为6月份本轮升值启动以来最高,但在今年仍仅排在顺差第四位。同期,境内外汇供大于求的正缺口环比增加了88亿美元,主要是因为银行即期结售汇顺差较上月增加了90亿美元。银行代客远期结售汇和期权等外汇衍生品交易,增加即期市场净卖出外汇37亿美元,环比略减了2亿美元(见图2)。

10月份,人民币汇率中间价平均值较5月份上涨了5.8%,但汇率杠杆调节作用正常发挥。当月,3个月移动平均的银行代客收汇结汇率为62.9%,较5月份回落了7.0个百分点;付汇购汇率为66.5%,较5月份上升了4.3个百分点(见图3),显示有购汇需求者借人民币持续升值“落袋为安”。

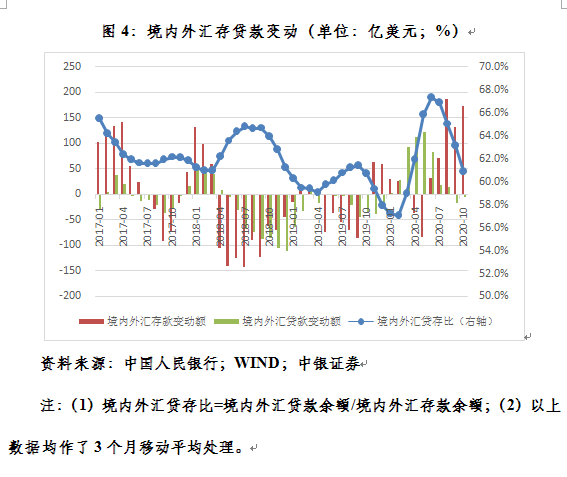

市场未出现集中甩卖外汇和大举借外汇对外支付的升值恐慌。当月,3个月移动平均的境内外汇存款余额环比增加了198亿美元,其中个人增加了11亿美元,企业增加了162亿美元;境内外汇贷款余额减少了5亿美元,境内外汇贷存比为60.9%,环比回落了2.3个百分点,较6月份的高点回落了6.4个百分点(见图4)。

外汇风险准备金政策调整效果初步显现

10月12日起,央行将远期售汇业务的外汇风险准备金率从20%下调为0。这主要是为了释放远期购汇需求,促进外汇供求平衡,保持人民币汇率基本稳定。

从实施情况看,预期效果逐步显现。10月份,银行对客户的外汇市场交易中,即期交易占比为76.7%,环比回落0.8个百分点,较前三季度平均水平回落3.1个百分点(见图5)。这显示随着汇率弹性增加,市场主动管理汇率风险的动力进一步增强。

同期,远期交易占比13.5%,环比上升3.1个百分点,较前三季度回升5.0个百分点;期权交易占比5.3%,环比回落1.2个百分点,较前三季度回落1.1个百分点(见图5)。这表明将外汇风险准备金比率降至零以后,外汇期权项下减半缴纳外汇风险准备金的优势消失,市场主体更多倾向于使用远期结售汇工具对冲汇率风险。上次将外汇准备金降至零的2017年10月至2018年7月间也发生过类似的变化,表明此种逆周期调节的宏观审慎工具,确可通过影响交易成本进而影响市场避险行为。

10月份,银行代客远期签约额同比增长79.9%,远期购汇签约额增长2.49倍;由于远期购汇增速远高于远期结汇,远期结售汇签约净结汇额仅同比增加2.3%,且环比下降3.4%。同时,以远期结售汇签约额与进出口额之比衡量的远期结售汇对冲比率显示,当月,远期结汇对冲比率为12.0%,远期购汇对冲比率为9.7%,分别同比上升了4.6和6.8个百分点,环比上升了0.6和1.9个百分点(见图6)。这显示在外汇衍生品市场上同样总体呈现“低买高卖”的特征。

汇率走强不改跨境资本净流出态势

10月份,银行代客即远期结售汇(含期权)顺差188亿美元,环比增加了50亿美元;银行代客涉外外币收付款顺差366亿美元,环比增加了154亿美元;二者负缺口178亿美元,环比增加了104亿美元(见图7)。这是连续第五个月缺口为负,再次显示跨境资本流入还是流出与升贬值无必然关系。

其实,稍加留意就可以找到升值环境下跨境资本净流出的蛛丝马迹。如10月份,陆股通项下(北上)累计净买入0.23亿元,港股通项下(南下)累计净买入615亿元;二者轧差后,股票通项下累计净流出资金614亿元人民币(见图8)。

再如,当月,境外净增持人民币债券合计544亿元人民币(约合81亿美元),境内银行境外贷款及有价证券投资余额新增266亿美元;二者轧差后,为净流出185亿美元,上月为净流入174亿美元(见图9)。同期,银行境内外汇存款增加、贷款减少,境内外汇存贷差净增299亿美元,变成了银行部门的对外资产运用增多。这不是政策性业务,而是“低买高卖”逻辑下的正常市场行为。

境内虽出现单边预期但并不强烈

前三季度,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率预期总体偏贬值方向,进入10月份以后转为偏升值方向。但10月份全月,升值预期超过1%的交易日仅有5个,并有4个交易日为贬值预期,当月平均升值预期为0.36%,与前三季度平均贬值预期为0.35%的水平大体相当。这表明市场预期保持了基本稳定,无论升贬值预期都不太强烈(见图10)。这应是近期部分境内人民币汇率中间价报价行将逆周期因子淡出使用的重要背景。此举有助于市场在汇率形成中发挥更大作用,显示有关方面对汇率波动的容忍度提高,而不代表其对某个汇率具体水平的看法。

人民币汇率持续走高却未形成较强的单边升值预期,主要是因为汇率弹性增加,及时释放了升值的压力,避免了预期的积累。前述5个升值预期在1%以上的交易日,有4个发生在内地“双节”长假期间。这是一次典型的自然实验。长假期间,香港离岸市场人民币汇率飙升,但因为内地闭市没有交易,开始形成较强的单边预期。10月9日内地复市后即出现补涨行情,且当日成为第五个升值预期超1%的交易日。之后,两地外汇市场正常运行,人民币汇率有涨有跌,汇率预期逐渐趋于平稳。11月份,截至27日,虽然总体仍是升值预期,但仅有一个交易日升值预期超过1%,并有5个交易日为贬值预期,日均升值预期为0.20%,低于上月的日均水平(见图10)。

关键词: 外汇市场

标签阅读

-

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28