薛云奎:小米的资本运作非常成功

2018-05-10 15:21:55 |来源:新浪财经

1、引子

小米集团,一家于开曼群岛注册以不同投票权控制的有限公司。2018年5月3日,第一次向香港联交所递交了上市申请。据说,这也是香港联交所接受的第一家以双重股权结构申请公开上市的公司。

一家尚未上市的私人公司,2017年度销售收入已过千亿人民币,自然引起资本市场和媒体的高度关注。大家都在纷纷猜测,小米上市,其市值有可能突破千亿美元,其最大股东和实际控制人雷军的身价也有可能直达中国首富的位置。当然,这一切都在猜测之中,能否通过市场检验,很快就可以由资本市场来揭晓答案。

小米公开上市,从神秘走向公开,让我们有机会看到小米的公开财报。虽然目前的公开财报还只有短短的3年,其分析结论不具备说服力,但要了解小米过去3年的经营、管理、财务和业绩,除了财报以外,好象也没有别的更恰当依据和路径。

当然,我要首先声明的是:财报分析只表达客观事实,不表达主观愿望。如果本文之分析结论不符合您的心意,那实非本人有意得罪。这些结论不构成任何要约或承诺,也不对您在本文档基础上做出的任何行为承担责任。本人有权利不经任何通知随时修改本文之结论和信息。

2.小米算不算一家高科技公司?

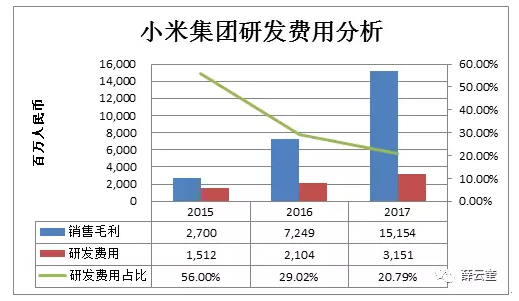

小米自己定义是一家以手机、智能硬件和IoT平台为核心的互联网公司,并非是一家高科技公司,当然,它也没说自己不是一家高科技公司。其2017年销售收入1,146.25亿,销售成本994.71亿,销售毛利151.54亿,销售毛利率为13.22%,略高于上年10.59%的水平,较之2015年4.04%有较大幅度的提升。

从分析结果来看,小米在过去三年,产品品质有较大程度的改善,市场竞争力有所增强。但产品不具备差异化的高科技含量,所以,它在目前还不是一家产品领先的高科技公司。

小米在过去三年,累计投入研发经费67.67亿,占过去三年平均销售毛利的26.96%,这表明它是一家主观上非常重视产品创新和研发投入的公司。其研发经费的投入连年递增,分别为15.12亿、21.04亿和31.51亿。这与其产品品质的持续改善和销售毛利率的持续提升形成呼应。

当然,相比之下,小米似乎更把营销放在首位。过去三年,累计投入营销费用101.67亿,占销售毛利的40.5%。

从分析结果来看,研发费用及销售费用占比在过去三年都表现出持续下降的趋势,虽然单纯从图表的角度来说这意味着公司对研发和营销的重视程度的下降,但其中也表达了公司成长所产生的规模效应。因为占比下降的原因并非投入的减少,而是研发和营销投入的增长幅度低于销售毛利的增长幅度所致。

由此,过去三年的销售毛利率和研发费用投入在总体上印证了公司“致力于以厚道的价格持续提供最佳科技产品和服务”的努力。

3.小米的主业是什么?

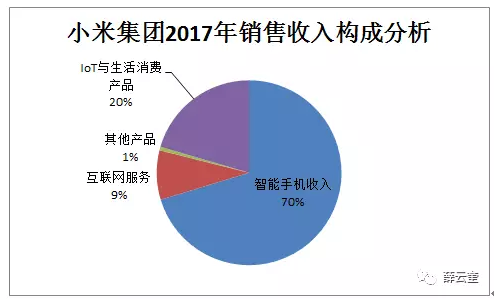

小米集团2017年销售收入总额1,146.25亿,其中,智能手机收入805.64亿,占总额的70%,互联网服务98.96亿,占总额的9%,IoT与生活消费产品234.48亿,占总额的20%,其他产品销售占1%。所以,我们说小米是一家以智能手机为主,兼营IoT与生活消费产品,以及提供相关互联网服务的公司。

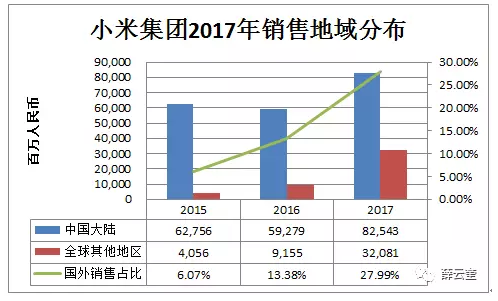

从销售地域分布来看,2017年中国大陆地区的销售825.43亿,占销售总额的72%,全球其他地区销售320.81亿,占28%。

从分析结果来看,公司海外市场销售在过去三年取得了巨大进步,从2015年40.56亿增长至2016年的91.55亿,至2017年度的320.81亿。尤其是2017年公司国外地区销售增长250%。

所以,我们说小米集团是一家以中国本土市场为主、正在国际市场上迅速崛起的智能手机制造商。如果把手机看成是互联网的移动终端,那么,说小米是一家“以手机、智能硬件和IoT平台为核心的互联网公司”亦恰如其分。

4.小米主营业务是否盈利?

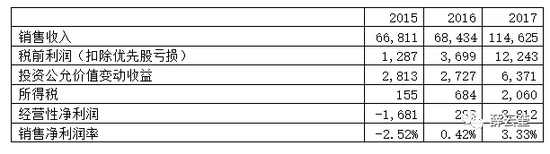

小米集团2017年度净亏损438.89亿,较上年盈利4.92亿有相当大幅度的下降。导致小米财报发生巨额亏损的原因是可转换可赎回优先股公允价值变动损失540.72亿。如果扣除该项因素的影响,公司2017年度税后净利润应为101.83亿。

如果进一步区分101.83亿,其中包含所得税20.6亿,还原至税前利润122.43亿,实际所得税率16.83%。

在122.43亿税前利润中,股权投资的公允价值变动收益63.71亿,占税前总利润的52.03%。如果剔除这部分因素的影响,其税前总利润为58.72亿。如果以58.72亿扣减20.6亿所得税的话,公司税后净利润为38.12亿。销售净利润率为3.33%,这也符合小米董事会的承诺:永远坚持硬件综合净利率不超过5%,从而达成‘感动人心、价格厚道’的使命和愿景。

5.小米集团:资本绑架实业?

正如前文所述,小米集团2017年经营性净利润38.12亿,如果加上63.71亿的投资公允价值变动收益,税后净利润为101.83亿。但如果加上可转换可赎回优先股公允价值变动损失540.72亿的话,以上盈利瞬间就被逆转为巨额亏损438.89亿。故此,小米究竟算是一家盈利公司还是巨额亏损公司,一时间让很多投资人摸不着头脑。

在小米集团的财报中,至少有两笔显而易见的、与资本而非与经营相关的重大利得或损失。这两笔利得或损失其实并不影响公司实际的经营业绩。一笔是投资公允价值变动收益(利得),另一笔就是可转换可赎回优先股公允价值变动损失。前者是因为投资的公允价值升值所引起,后者是因为负债的公允价值升值所引起。

对于投资所引起的公允价值上升,在公司处置或出售该项资产时,便可实现或取得该项升值的实际收益;而对于负债所引起的公允价值上升,则有可能导致公司在偿还负债时发生实际的损失。事实上,如果资产的升值没有因资产的出售或处置而实现,它就只是一种纸面富贵;同样,负债的升值所导致的损失如果没有因负债的赎回便只是一种或有损失。

小米集团所报告的可转换可赎回优先股公允价值变动损失540.72亿,便是这样的或有损失。这让我想起巴菲特在2018年致伯克希尔哈撒韦公司股东信中对美国新实施的一项公认会计原则(GAAP)的报怨,他说:“我必须首先向各位介绍一个新的会计规则-公认会计原则(GAAP)-这项规则很可能在未来严重扭曲伯克希尔的季度和年度净收益数字,并很可能会经常误导评论家和投资者。”

他又进一步说:“这项新规则要求我们必须将所持股票的未实现投资利得或损失全数计入我们报告给各位的净收益数字内。这项要求将会使按公认会计原则编制的报表最下面一行(净收益--作者注)产生反复无常的波动。因为伯克希尔持有总价值1,700亿美元的可出售股票(这还不包括Kraft Heinz的股份在内),这些股票在一个季度的报告期内波动100亿美元上下会很平常。如果将如此巨额的波动也包括在用以描述公司经营业绩的净收益内,将会严重淹没会计数字背后的真相。从而在分析层面上使得伯克希尔财报最下面一行变得毫无用处。”

他还说:“该项新规则带来的沟通问题会更进一步强化我们长期在试图弱化的问题。在过去的季度或年度报告中,我们将会计规则已实现利得(或损失)计入净收益,但我们一再警告大家不要太过重视这些利得-因为它们都是运气的产物。这与上述未实现利得的道理是一样的不值得过分关注。”

从报表上来看,实业上的经营收入已超过千亿的公司,所创造的利润尚不足百亿,但一项资本利得或亏损,便在瞬间将其逆转,从而颠覆了对公司盈亏的认识,这表明实业的报表完全经不起资本的摧毁,由此成为实业被资本绑架的经典案例。

与巴菲特的困惑一样,小米目前也面临同样的困惑。

根据小米招股书的描述:截止2017年,公司先后共进行了9轮融资。2010年9月28日-2012年6月22日,共进行7轮;2013年8月6日-2017年8月24日,又进行两轮。这9轮融资先后融入资本15.81亿美元,如果按现行汇率(6.3665)计算,正好100亿人民币。其中涉及A系列、B系列、B+系列、B++系列、C系列、C+系列、D系列、E系列、F系列等多个系列。至于这些不同系列融资各有怎样的协议条件,其中是否全部为可转换可赎回优先股融资,因披露资料所限,实难加以明确识别。

从会计角度来说,如果把优先股看成是“股”的话,那么,其公允价值变动应当与公司盈亏无关,盈亏只是股东的损益。但由于它可赎回,所以,“股”的性质就变成了“债”,作为“债”,其公允价值上升便会成为投资人赎回时的公司损失。但因为它可转换为“股”,所以,它又不是纯粹意义上的“债”。如果优先股持有人选择转股而不是赎回,那么,其公允价值变动便又不会影响到公司的损益。所以我们说,这类公允价值变动损失,或可描述为“或有损失”。

小米集团的或有损失缺口之所以扩大,是因为临近公司IPO,优先股的公允价值预期升高,从而导致其可转换可赎回优先股公允价值变动损失加大。就目前而言,我们既可以把它看成是公司的亏损,又可以忽略这笔巨额亏损,因为如果这些优先股持有人选择在公司上市后转股的话,这笔潜在的债务及其相关联的亏损就自然被消除。即使不能被消除,它也只是影响公司经营业绩的运气因素,诚如巴菲特所言,不应当用它来评价公司经营业绩。

当然,在严格会计意义上,应当如何表达这类利得或损失的确是个难题。不过,本人并不认为这个问题已经困难到不能逾越的地步。因为无论是把这类损失放进权益还是损益,都只是形式上的技术处理,而非问题的本质有任何不同,最终都不影响公司对股东权益的表达。

从理论意义上来说,小米集团不应该宣布上市,而应该宣布清盘,因为在财报上它早已严重“资不抵债”。

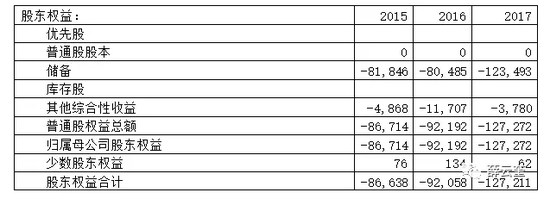

由于受公司上市前经营亏损和可转换可赎回优先股公允价值变动的影响,致使公司2017年资产负债表有关股东权益合计的表达“惨不忍睹”,总额为负的1,272.11亿。(普通股股本实际为150,000元,因报表其他部分的货币单位为百万人民币,所以,150,000万的数字被系统默认为0,特此说明--笔者注)。所以,看小米集团的财报,也是要先毁“三观”才能恰当理解报表背后所表达的真实含义。

6.小米集团的资产及其效率

虽然公司净资产值为负,但根据资产负债表,现有资产却能够维持公司正常经营。2017年末,公司资产总额898.7亿,其中:非流动资产合计287.31亿,占总资产的31.97%。而且,其中包含205.68亿的权益投资和其他长期投资,占总资产的22.88%。如果再加上公司持有的短期交易性金融资产44.88亿和其他短期投资92.32亿,短期投资又占至总资产的15.26%。两两相加,占到公司总资产的38.14%。由此也可说:这是一家以股权投资见长的制造业企业。

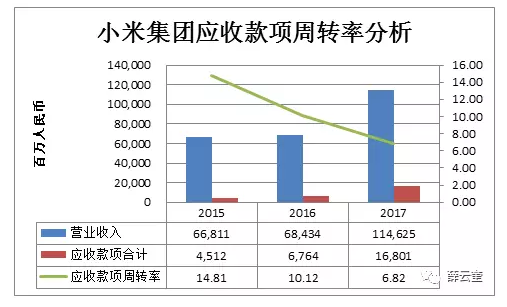

公司2017年末流动资产余额611.38亿,其中应收款项168.01亿,存货163.43亿。此两项合计占总资产的36.88%。就应收款项的周转率而言,过去三年呈现出显著下降的趋势。

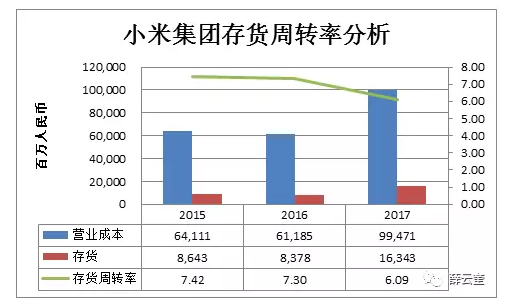

就存货的周转率而言,虽然不如应收款项周转率下降明显,但也有较为明显的下降,说明公司供应链管理系统在总体上随公司规模扩张而显出效率下降的趋势。

7.小米的巨额负债

由于小米的股东权益巨额为负,所以,小米的运营主要以巨额负债来支撑。2017年末的负债余额为2,170.8亿,其中包括优先股在内的非流动负债1,699.48亿,占总负债的78.28%。

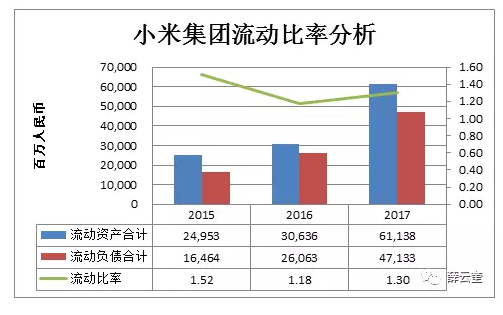

以应付账款及票据为主的流动负债为471.33亿,占总负债的21.71%。与之相匹配的流动资产高达611.38亿,是其流动负债的1.3倍,表明公司短期不会有偿债上的困难。

在上述负债中,由银行及金融机构提供的长短期借款108.53亿,接近总负债的5%,也是支撑公司在巨额负资产前提下能够走到现在的重要支持力量。与其说银行提供的贷款支持重要,还不如说银行对小的信用背书更为重要。当然,由此也可以折射出小米超强的融资能力和高超的资本运作技巧。

8.小米的现金流表现

如果说公司的利润或亏损受会计准则扭曲的影响不能够恰当反映公司经营业绩的话,那么,现金流或许是一个更客观度量公司经营业绩的尺度。

小米2017年度经营活动现金净流入为-9.96亿元,其中一个主要原因是公司供应链管理效率下降所致;投资活动现金净流出26.78亿,表明其并未在规模上有大幅度的扩张举动;融资活动现金净流入62.15亿,表明公司目前的经营和发展仍然主要依赖股东和银行等外部“输血”的支持。

纵观过去三年的财报,融资活动累计融入净现金67.11亿,经营活动创造的现金净流入仅为9.34亿,而投资活动花费的现金则高达55.4亿。因此,截止目前,小米启动的仍然是“烧钱”的模式。

9.结语

综合上述,小米集团是一家经营理念领先、资本运作非常成功的公司。公司以“厚道的价格持续提供最佳科技产品和服务”的理念,首先感动了先后9轮融资的各色投资人。在公司尚未开启资本市场大门之前,已成功融资100亿人民币。而且,其中之大部分融资,都是放弃表决权的优先股融资,并且,这些融资在财报中似乎早已化为“灰烬”。投资人和债权人对小米一如既往的无条件支持,在一定程度上是保证小米成功走到今天的关键。这又反过来说明小米是一家实业成功绑架资本的经典案例。

其次,小米是一家经营非常成功的公司。公司2017年销售收入增长迅猛,尤其是在海外的销售收入增速,高达250%。“和用户交朋友,做用户心中最酷的公司”愿景,不仅可以打动中国的消费者,看来也可以打动国外消费者的人心。公司承诺:“从2018年开始,每年小米整体硬件业务(包括智能手机、IoT及生活消费产品)的综合净利率不会超过5%。如有超出的部分,小米都将回馈给用户。”这样的承诺在人类商业历史上恐怕还是第一次,如若不是因为小米强势绑架了资本,它又如何能够如此庄严的做出无条件让利于消费者的承诺。

当然,“以厚道的价格持续提供最佳科技产品和服务”的商业模式,犹如要将“水”与“火”相融合,其中之分寸拿捏,生死攸关。水火既济,在人类商业历史上也不是没有过成功的先例,如H&M、ZARA等将低价与时尚相融合,都是成功的典范。但用低价与科技创新相融合,我相信小米开创了人类历史的先河。DELL曾经用低价经营电脑,最终却铩羽而归,衷心希望小米能在这条路上修成正果。

衷心祝愿小米,不仅在资本市场上创造奇迹,同时也能改写人类商业文明的历史。

(本文作者介绍:长江商学院EMBA以学术研究和知识创造为核心,搭建最前瞻创新的课程体系。拥有全球7000多名长江校友,汇集了中国商业的精英。)

标签阅读

-

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28