姜超:产业投资基金 新兴产业的加速器!

2018-04-26 13:01:44 |来源:金融界网站

新经济崛起,融资靠股权。

当前,,受益于信息服务业高增长,17年下半年以来GDP增速稳定在6.8%超预期。,战略新兴产业、高技术产业、装备制造业增加值增速均远高于工业整体,且仍在继续上升,实物商品网上零售增速也远高于社消零售总额增速。今年全国两会《政府工作报告》将“发展壮大新动能”和“加快制造强国建设”列为18年供给侧结构性改革首要目标,意味着。新经济成长速度之快令人惊艳,政策支持固然是原因之一,融资方式的转变也同样重要,。而产业投资基金兼具了“聚焦新经济”、“政策扶持”、“股权融资”三重属性。

产业投资基金:培育创新能力,聚焦战略新兴。

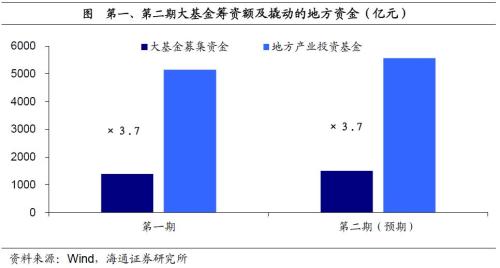

政府产业投资基金经历了4个发展阶段。05年之前为早期阶段,由于发展环境不成熟、战略定位不清,产业基金的运作情况并不理想。05-08年为起步阶段,一类是发改委批复三批共计10只产业投资基金,投资方向主要结合地方产业特点,单只基金规模约为100-200亿,另一类是创业投资引导基金,主要服务于创业企业。09-13年为平稳发展阶段,中央政府开始试水国家级产业投资基金,投向侧重区域发展和产业布局,单只基金规模仍在200-300亿左右。14年至今为快速发展阶段,发展更为规范,开始出现体量极大的国家级基金,国家级基金已由前期的试水转为大规模投入,也更聚焦战略新兴产业。截至18年3月,政府产业投资基金总量已达1851只,募资总额超过3.1万亿元。过去三年产业投资基金规模快速扩张,从14年的不到3000亿元飙升至17年的3.5万亿元,单支基金平均规模从14年的36亿元上升至17年的200亿元,其中国家级基金平均规模高达635亿元,但地方政府仍是产业投资基金的主力。目前政府产业投资基金主要投资于战略性新兴行业,以期引导新兴产业发展,落实产业政策,投资项目以IT、互联网、机械制造、生物技术和医疗健康为主。14年9月国家集成电路产业投资基金(即“大基金”)设立,标志着政府产业投资基金进入快速发展时期。大基金一期募资1387亿元,撬动地方产业投资基金5145亿元,项目主要集中于集成电路行业中的制造和设计方向。得益于大基金的投入,2015年以来设计和制造子行业在我国集成电路行业中的占比不断提升,销售额增速也保持在25%以上高位。而制造和设计子行业的高增速有力地支撑了我国集成电路行业的增长。

股权撬动投资,去杠杆补短板。

产业投资基金投资于战略新兴产业,可以起到“一石三鸟”的效果。产业投资基金采用股权投资,比以往的债务投资多了乘数效应,而国家级大基金还能撬动地方资金。目前大基金第二期方案已上报国务院并获批,筹资规模在1500-2000亿元,预计将新增地方集成电路产业投资基金5564-7419亿元左右。即使按照保守估计,两期集成电路产业投资基金总量也将突破万亿规模。产业投资基金在撬动投资、提高增长潜力的同时,并不增加债务风险,也没有新增债务融资需求,不会导致利率上升,也让增长更可持续。产业投资基金投向主要是战略新兴产业、高技术产业等新产业,而这些行业规模增速普遍较快,增加值和利润率较高,但体量偏小。较高的投资回报率将会激励更多的产业投资基金投向新兴产业,最终带来行业的发展壮大和转型升级。

1.

去年下半年以来,经济新旧动能转换再次成为资本市场关注的焦点。

经济企稳主要归功于新经济。

经济层面,17年下半年以来GDP增速稳定在6.8%超预期,受工业增速持续下滑拖累,第二产业增加值增速从上半年6.6%降至下半年的5.8%,而服务业的超增全部来源于信息服务业。18年1季度GDP增速持平在6.8%,服务业的贡献率继续上升并超过60%,但服务业各子行业增速普遍较17年下滑,唯有代表新经济的信息服务业增速继续走高并接近30%。

新产业、新业态正在加速发展。

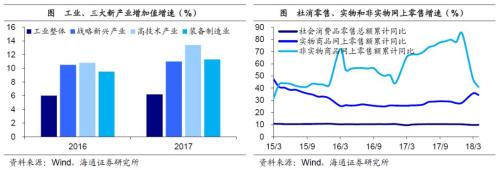

新产业方面,16、17年战略新兴产业、高技术产业、装备制造业的增加值增速均在10%左右,远高于6%的工业平均增速,且17年相较16年仍在上升,其中高技术产业中的医药制造业和电子信息制造业增速均在13%左右。新业态方面,17年实物商品网上零售额增速上升至28%,远高于社消零售总额10%左右的增速,而非实物商品网上零售额增速更高。

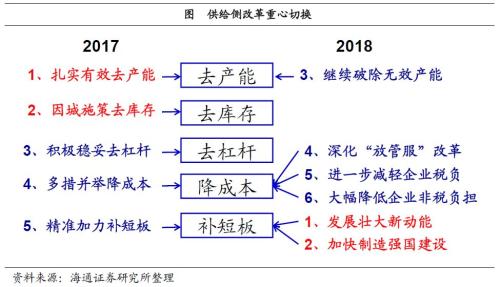

从去产能、去库存到补短板。

政策层面,也同样发生了变化。过去两年,供给侧结构性改革的重心是去产能和去库存。去库存令地产销售、投资相继回升,拉动工业需求,而去产能导致供给收缩,抬升工业品价格,并带动工业企业盈利改善,两者的落脚点都是“旧经济”。但今年3月全国两会《政府工作报告》中明确将“发展壮大新动能”和“加快制造强国建设”列为18年供给侧结构性改革首要目标,标志着供给侧改革的重心已从去产能、去库存转向补短板。

股权融资时代到来。

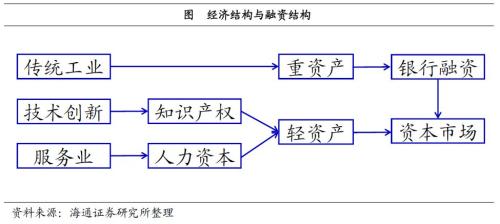

新经济成长速度之快令人惊艳,原因何在?政策的支持鼓励固然是原因之一,但融资方式的转变同样重要,因为融资方式决定微观激励机制。工业化时代,我们着力发展劳动密集型和资本密集型产业,靠的是充沛而廉价的劳动力,以及银行信贷融资。但在知识经济时代,我们着力发展技术密集型产业,其核心是人力资本,而激发人力资本的关键是股权融资。

2.

而产业投资基金则兼具了“聚焦新经济”、“政策扶持”、“股权融资”三重属性。

2.1

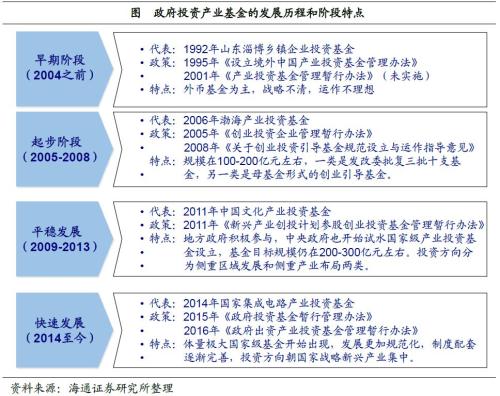

政府产业投资基金在我国并非新生事物,早在上世纪80年代-90年代就已有此尝试。随着发展时期的不同,它的概念和发展方向也在不断发生变化。大体上,政府产业投资基金经历了四个发展阶段。

早期阶段(

的政府产业投资基金,更多地采用外币基金的形式。95年中国人民银行颁布《设立境外中国产业投资基金管理办法》,这是官方首次针对产业投资基金出台文件。但由于当时经济发展程度有限,并且资本市场仍处于草创期,并没有适合产业投资基金的发展土壤,加之产业投资基金本身的战略定位不清,这一时期基金运作情况并不理想。

起步阶段(2005年-2008年)

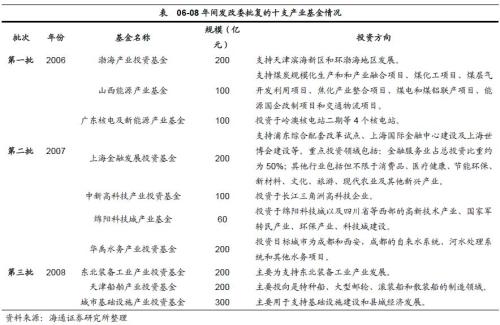

的产业投资基金发展有两条主线:一是以06年渤海产业投资基金为代表的发改委批复的三批共计十只“产业投资基金”;二是依据05年发改委等十部委联合发布的《创业投资企业管理暂行办法》成立的“创业投资引导基金”。这一时期的产业投资基金均以地方政府发起设立为主,计划规模普遍在100-200亿元左右,投资方向上主要结合地方各自的产业特点;而另一类创业投资引导基金主要服务于创业企业,采用的是母基金形式,这类基金对创业企业的支持事实上也体现出产业政策的导向。

平稳发展阶段(

:08年后发改委对产业投资基金由审批制改为核准制,提高了地方政府参与的积极性,这一时期中央政府也开始试水国家级产业投资基金的设立,但基金规模仍然在200亿元-300亿元左右。该时期产业投资基金投资方向也各有差异,主要分为侧重区域发展和侧重产业布局两类。此外,创投投资引导基金此时也不再拘泥于母基金的投资形式,规模同样有所扩张,截止14年初,累计投资规模也已达到1000亿元左右。

快速发展阶段(

:以14年9月大基金的设立为标志,我国政府产业投资基金进入快速发展阶段,这一时期的政府产业投资基金发生了三个显著变化:

一是开始出现体量极大的国家级基金,

如15年的国家中小企业发展基金目标规模600亿元,17年的国创基金更是高达1500亿元。

二是政府产业投资基金的发展更加规范化,制度配套相继完善。

如15年财政部印发《政府投资基金暂行管理办法》,16年发改委印发《政府出资产业投资基金管理暂行办法》,对政府产业投资基金的内涵、募集、投资等均做出了规定;

三是政府产业投资基金在行业投向上,更加集中于国家所确定的新一代信息技术、高端装备、新材料、生物行业、节能环保等战略性新兴产业。

过去散乱化的发展转向规范的发展模式,对战略新兴产业的支持力度也由分力集中到合力。

2.2

目前政府产业投资基金已形成较大规模。

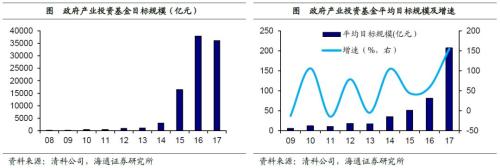

据清科公司统计,截止18年3月,政府产业投资基金总量已达1851只,募集总金额超过3.1万亿元。

无论是从设立基金数量上还是目标规模上来看,政府产业投资基金均发展较快

近三年来,,14年基金的目标规模只有3000亿元左右,15年一举突破至1.6万亿元,16-17年更是达到3.5万亿元以上的规模。从08年到14年,每年新增基金数量只不过由约60只上升到117只,而15年大幅跃升至444只,16年继续上升并突破500只。

政府产业投资基金不仅在总体规模上扩张较快,单支基金的体量也在逐渐攀升。

14年之前基金的平均目标规模仅有不到20亿元,而14年规模翻倍达到36亿元,15-16年保持着40%以上的增长速度,17年虽然新增基金数量减少,但单支基金体量进一步扩张,平均目标规模超过200亿元。

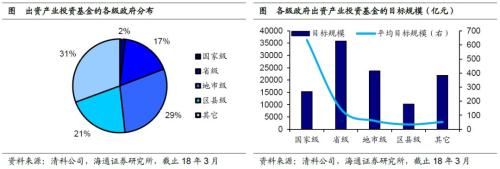

国家级大基金撬动地方资金。

中央政府已经充分意识到政府产业投资基金的撬动作用,因此通过设立少量的大基金模式来引导地方及社会资金,以实现产业发展目的。在单支基金的规模上,国家级基金平均目标规模高达635亿元,要远超省级政府产业基金的145亿元。截止18年3月,国家级基金目标规模约为1.5万亿元,而省市区三级地方政府产业投资基金目标规模合计约7万亿元,。

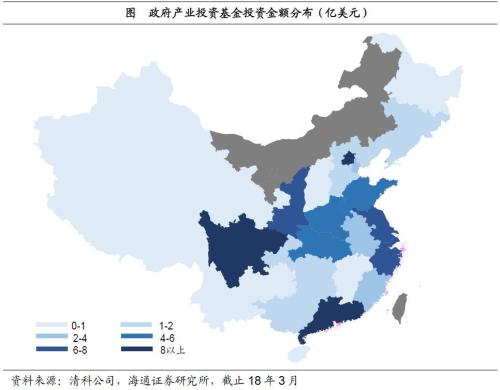

政府产业投资基金与地区的创新能力提升相辅相成。

据清科公司统计,在投资项目分布上,政府产业投资基金除集中于北京、长三角和珠三角等传统高水平创新区域,还形成了一条贯穿东西的“投资带”,主要是长江经济带相关省份,这反映了区域经济强省充分利用政府产业投资基金的带动作用,支持本省产业转型升级,以实现经济动能转换中的“弯道超车”。比如四川省就充分意识到政府产业投资基金的产业引领作用,四川省吸收政府产业投资基金投资8.6亿美元左右,仅次于北京和广东,排在全国第三位,而这也促进了四川省战略新兴产业的发展和创新能力的提升,在全国17城市双创指数排名中,成都已超过广州位列第四,仅次于北上深三市。

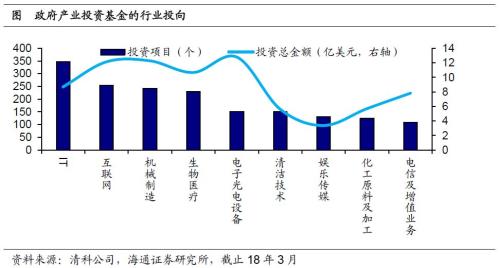

目前政府产业投资基金主要投资于战略性新兴行业,以期引导新兴产业发展,落实产业政策。

投资项目以IT(347个)、互联网(254个)、机械制造(242个)、生物技术和医疗健康(231个)居多。我们根据清科公司数据测算发现,政府产业投资基金投资于新一代信息技术、高端装备、新材料、生物行业、节能环保的投资额分别约为28.7亿美元、25.1亿美元、10.7亿美元,5.7亿美元和5.6亿美元,而这些行业都是国家所确定战略性新兴产业的重要方向,政府产业投资基金极大地助力了战略新兴行业的发展。

2.3

14年9月国家集成电路产业投资基金(简称大基金)设立,自此,政府产业投资基金进入快速发展时期。截至17年11月底,大基金累计有效决策62个项目,涉及46家企业,累计有效承诺1063亿元,实际出资794亿元。

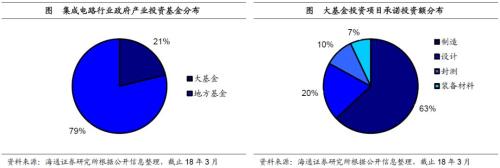

大基金一期实际募资1387亿元,而由此撬动的地方集成电路产业投资基金5145亿元左右,撬动的地方产业投资基金比例在1:3到1:4之间。从大基金的投资项目上看,主要集中于集成电路行业中的制造和设计方向,其中制造部分投资额占比约为63%,设计部分占比20%。

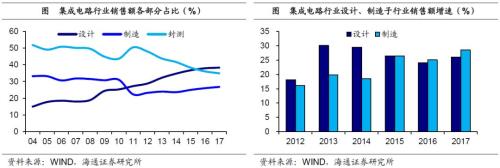

得益于大基金的投入,

17年设计和制造子行业销售额在我国集成电路行业中的占比均较14年提升3个百分点以上。15-17年两个子行业销售额的平均增速也在25%以上,特别值得一提的是,15年制造子行业的增速由14年的不足20%提升至27%,增长非常明显。

制造和设计子行业的高增速有力地支撑了我国集成电路行业的增长。

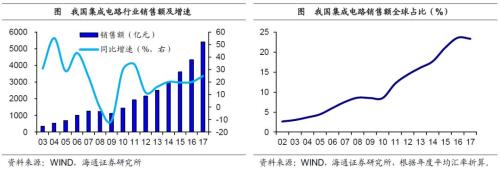

14年以来我国集成电路产业销售额增速基本维持在20%以上的水平,17年行业销售额已经达到5400亿元。15年我国集成电路产业销售额全球占比由14年的17.7%一举提升至21.1%,16和17年的占比更是超过了23%,

3.

产业投资基金投资于战略新兴产业,可以起到“一石三鸟”的效果。

一是撬动投资。

产业投资基金采用股权投资,比以往的债务投资多了乘数效应,而国家级大基金还能撬动地方资金。以国家集成电路产业投资基金为例,一期募集资金1387亿元,撬动地方集成电路产业投资基金5145亿元,比例约为1:3.7。目前第二期方案已上报国务院并获批,筹资规模在1500-2000亿元。若按照第一期所撬动地方资金比例估算,预计将新增地方集成电路产业投资基金5564-7419亿元左右。即使按照保守估计,两期集成电路产业投资基金总量也将突破万亿规模。

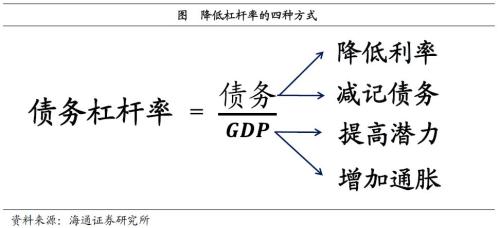

二是降低杠杆。

从理论上来说,降低债务杠杆率有4种方式,分别是:降低利率、减记债务、增加通胀和提高经济增长潜力。产业投资基金在撬动投资、提高增长潜力的同时,并不增加债务风险,也没有新增债务融资需求,不会导致利率上升,也让增长更可持续。

三是助力升级。

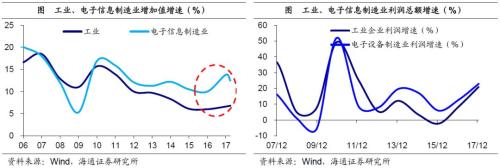

产业投资基金投向主要是战略新兴产业、高技术产业等新产业,而这些增速普遍较快,增加值和利润率较高,但体量偏小。比如电子信息制造业,17年增加值增速为13.8%、远高于6.6%的工业平均水平,利润总额增速23%、也高于21%的工业平均水平,但仅占规模以上工业增加值比重的7.7%。较高的投资回报率将会激励更多的产业投资基金投向新兴产业,最终带来行业的发展壮大和转型升级。

标签阅读

-

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28