赵鹞:从美国货币基金看“余额宝”类监管

2018-04-20 15:37:32 |来源:新浪财经

当经济金融环境发生变化时,其投资人必然重新评估持有的货币基金风险,因而监管部门也应该持续评估货币基金的风险,并应权衡其短期与长期的优劣。

一、“余额宝”类货币基金概况

被国内媒体视为互联网金融创新经典案例的“余额宝”货币市场基金一直是社会各界关注的热点。该货币市场基金是支付宝和天弘基金于2013年6月13日合作推出,为开通支付宝实名账户的支付宝用户提供货币市场基金投资与基金支付结算服务,开通“余额宝”服务的同时即开通支付宝理财专户。目前该服务仅支持申购天弘基金定制的“天弘增利宝货币基金”。用户把支付宝账户余额或银行账户资金转入“余额宝”实际上是通过天弘基金自助式网络直销前台申购天弘基金的增利宝货币基金产品。

(一)“余额宝”是全球单只规模最大的货币基金

“余额宝”自开通以来,业务增长十分迅速。截至2017年底,注册用户数超过3亿,基金市值规模超过1.5万亿元人民币,成为全球单只规模最大的货币市场基金,引起全球金融市场的广泛关注。

(二)申购门槛低,1元起步

在“余额宝”面世之前,按照监管部门要求,投资货币基金的门槛是5万元人民币,“余额宝”的申购门槛破天荒的降低到1元起步。据历史资料,“余额宝”用户主要是中青年,超过70%的用户年龄在21-35岁之间。从单户余额看,超过80%的用户余额在1万元以下,这部分用户户均持有基金份额880元。单户余额大于50万元的用户占比仅为0.2%,但相应持有基金份额占比达13.6%,户均持有超过70万元基金份额。从单笔交易金额看,申购和赎回金额都在5万元以下的超过70%。单笔申购金额超过50万元的占2.92%,可见还是存在用户大额投资“余额宝”的情况。

(三)实时申购与赎回

在“余额宝”之前,申购与赎回货币基金及其他各类开放式基金普遍按照T+2的模式,即申购与赎回都需要2个工作日到账,也有少部分是T+0模式,但有额度限制。所以,“余额宝”推出后,其实时申购与赎回的投资便利成为“一招鲜吃遍天”的竞争利器。支付宝用户投资“余额宝”既能得到货币市场基金的较高收益,还能像银行活期存款那样随用随取。当然,天下没有免费的午餐,“余额宝”的高收益与完全流动性是有成本的。具体而言,在资金清算流程方面,相对于全额清算模式,“余额宝”采取申购与赎回资金轧差清算,即每日就申购与赎回资金进行轧差,并按轧差净额清算,这降低了“余额宝”对于流动性的要求。在实时赎回方面,“余额宝”对于用户实时赎回的请求采取垫资的方式,故而随着“余额宝”规模的快速扩张,受制于可获得的垫资规模与成本,其必然要不断限制实时赎回的条款。

总的来看,“余额宝”受到市场特别是小额投资人的青睐,简单说是三点原因:一是投资组合安全性较高。二是摊余成本会计方法使基金净值不受市场波动影响,便于投资人理解。三是实时申购与赎回使“余额宝”有现金替代功能。因此,“余额宝”面世后,不少基金管理公司都跟风推出了与“余额宝”功能相似的货币基金产品,被业界统称为“余额宝”类货币基金。

二、“余额宝”与美国货币市场基金的对比

“余额宝”类货币基金并不是我国互联网金融的独创,其“前身”可追溯到上世纪七十年代肇始于美国的货币市场基金(MMFs)。

(一)相似的发展背景

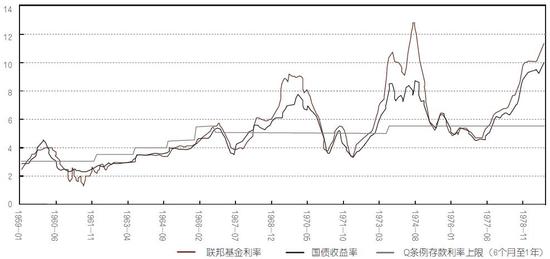

事实上,美国从 1970 年开始放开短期大额存款和大额可转让存单利率,但小额存款的利率仍然受到管制(Q条例)。这种存款利率上的差异催生了货币市场基金,这一时期货币基金通过吸收小额存款并以机构投资者的身份投资于大额存单,使个人投资者也能享受到市场利率,变相实现了小额存款的利率市场化(如图1)。

|

|

| 图1 美国1960s-1970s利率管制 来源:金融市场研究,2013年10月 |

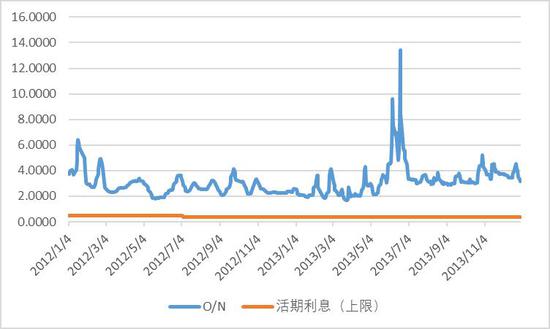

同样,中国的货币基金,特别是“余额宝”类货币基金也是银行间利率与一般存款的利率差异产生的套利产物。我国从 1996 年开始相继实现了银行间同业拆借、银行间债券回购、政策性金融债、国债利率的市场化,但个人和企业存款利率长期以来并未实现市场化定价。利率市场化进程开始后,中国的货币基金进入了快速发展期。2010年后,在我国特有的互联网金融热潮下,“余额宝”类货币基金借助互联网特有的“聚沙成塔”的网络效应成为银行间市场与个人存款市场间最大的套利者之一(如图2)。

|

|

(二)相似的“客户体验”

1980年代,随着美国共同基金(Mutual Fund)的快速增长,货币市场共同基金(MMMFs)成为共同基金家族里的重要一员。这种共同基金向小额投资人销售只有1美元购买门槛的基金份额来聚集资金,投资于优质短期债券,如国库券、短期商业票据和银行存单。由于投资期限通常在6个月以内,基金的市场价值变化较小,使得货币市场共同基金的份额得以固定面值被赎回(1美元),因而投资人就能以持有的商业银行的基金账户签发支票赎回份额,或者直接用基金份额支付消费账单。互联网与电子支付普及后,在2008年已经有68%的居民利用网络投资共同基金,互联网成为投资者购买基金份额的重要渠道。同样,如前述,“余额宝”以1元起步的购买门槛、实时的申购赎回便利为其投资人提供了与货币市场共同基金相似的“客户体验”。

(三)相似的客群结构

个人投资者均是货币基金重要的参与者。美国货币基金最初的投资群体主要是中小个人投资者,个人投资者占比曾高达 80%。随着各类机构投资者的加入,个人投资者的相对比重逐年下降,目前仅占 40% 左右。同样,“余额宝”诞生后吸引了大量的中小个人投资者、“长尾客群”投资货币基金,尽管近年来银行委外资金大量涌入,个人投资者的相对地位有所弱化,但仍然是支撑其规模增长的重要来源。

尽管如此,“余额宝”类货币基金在流动性管理方式、投资组合结构上有着显著差异:

一是投资组合风险过于集中。“余额宝”类货币基金,甚至现存的341只开放式货币基金的资产配置高度集中于银行协议存款,而美国的货币基金投资组合相对均衡。中国货币基金的投资范围相对较小,这主要缘于我国金融市场产品不够丰富。更重要的是,我国货币基金对银行协议存款的集中配置,个别货基甚至高达 80% 资产为银行存款。据余额宝的信息披露,其基金持仓中的银行存款和结算备付金占比从2013年4季度的92.21%下降到2017年4季度的56.65%,尽管持仓比例下降明显,但绝对金额从1755亿上升到8954亿。资产配置过于集中,增加了我国货币市场基金的流动性风险,同时也会加速风险在银行等金融机构间的蔓延。

二是流动性缺口过于依赖垫资。“余额宝”类货币基金更为“慷慨”的实时赎回的“客户体验”实质是机构垫资。我国的货币基金实际是T+1模式,但我国的互联网金融创新过于强调“客户体验”,“余额宝”类货币基金份额赎回资金当日甚至实时到账的背后是基金公司和销售机构的垫资行为。目前,大部分的垫资是自有资金,但也有少部分是获得银行日间透支补充基金实时赎回的流动性缺口。根据理论测算,客户日均赎回量为货币基金资产规模的5%,按照2017年4季度数据,余额宝管理的资金规模为1.5万亿,天弘基金的垫资规模在理论上得超过750亿元。

三、美国货币市场基金的历史教训

(一)史上最大的赎回危机

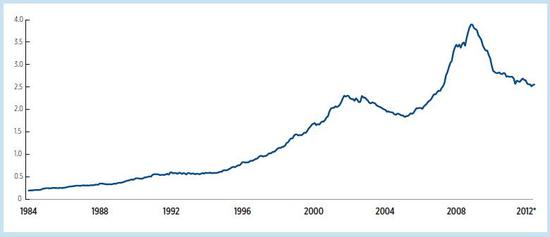

如果没有2008年那场空前的金融危机,监管者和市场会一直认为货币市场基金的资产不仅是短期的,还可以是高质量的,甚至是可以替代现金的---正如当时的基金公司标榜的,其基金净资产价值(NAVs)可以长期稳定在1美元(否则将基金的净资产价值压低到1美元以下的日常的小幅价格下降可以被基金所吸收,因为基金经理们知道,他们会在一个短期获得其投资的面值),同时投资人根本不必担心本金的损失。货币基金的良好表现与投资人对其的充分信赖使得其经过30年的发展,从1977年的总资产不到40亿元到2008年金融危机前达到历史峰值3.76万亿美元,相当于同期存款类金融机构总资产规模的32%,达到美国同期GDP的26%!

然而,金融危机这只“黑天鹅”的起飞令所有投资者震惊,一家广为人知的货币市场基金Primary基金在雷曼兄弟宣布破产后,基金购买的相关商业票据违约导致本金损失,以至于这只基金不得不跌破面值(1美元),下降到0.97美元,这意味着对于投资人3%的本金损失,同时,该基金管理人Reserve宣布延迟允许投资者快速的赎回份额及开具支票支付的功能,并不得不撤回其在货币市场基金的大量投资,继而引起了货币市场连锁性的恐慌性撤资。这次大规模的货币基金赎回潮使得美国财政部不得不宣布其将担保货币市场基金免于损失,从而短期稳定了市场,但基金大幅削减对商业票据的买入,以至于很多严重依赖出售商业票据进行短期融资的企业面临严重的流动性短缺。为此,2008年1月,美联储不得不自大萧条以来首次通过直接购买商业票据介入来稳定货币基金市场。此后,美国的货币市场基金结束了危机前的“高歌猛进”,其发展经历低潮后进入平稳期(如图3)。据美国投资协会(ICI)披露,截至2018年3月份,美国的货币市场基金规模为2.82万亿美元,较峰值下降25%。

|

|

来源:www.ici.org及作者自行整理

(二)教训与美欧的监管改革

货币市场基金作为影子银行存款,易于陷入挤兑的危险,为美国经济带来了严重损失。特别是原先为了与传统银行存款开展竞争,基金给予投资者非常“慷慨”的赎回便利,在没有相应保护机制的情况下,允许资金快进快出更非常危险,一旦未预期到的负面冲击而至,因基金投资人结构过于单一,投资者的“羊群效应”极容易产生挤兑,恐慌性赎回会迅速蔓延(更何况互联网的信息传播速度)至整个金融市场,严重扰乱资金融通,从而对实体经济造成显著危害。

为此,美国证券交易委员会(SEC)对货币市场基金的监管规则进行改革,围绕着完善基金信息披露与流动性管理,特别是2014年的监管要求主要有:一是基金增加投资组合中能快速变现的资产份额,要求日流动性与周流动性资产分别不得低于10%、30%;缩短投资组合的平均久期(average duration),最长不得超过120天。二是提高投资组合信用质量,分为政府、零售信用类和机构信用类,并规划好有序的清偿过程。三是设置赎回门槛(redemption gates)和赎回费用(fees),将机构信用类不变净资产价值(CNAVs)调整为浮动净资产价值(FNAVs)。美国货币基金还被要求每月向 SEC 披露投资组合、影子价格等信息,以便 SEC 实时监控货币基金整体风险。

相较于美国对货币基金的“折中”的监管改革,欧盟委员会的监管改革更为直接,其提出了货币市场基金的欧洲框架。根据欧盟委员会2013年发布的议案,一是确认了根据信用风险与利率风险对基金进行划分,即短期货币市场基金与标准货币市场基金。二是规定所有欧洲货币市场基金每日评估其资产价值,并针对使用CNAV的基金强制至少其资产价值3%的资本缓冲区(capital buffer),且进行估值时使用成本摊销法和百分位进行计价。三是明确资产组合多样化与流动性管理要求,包括10%的日内到期流动性资产、20%的周内到期流动性资产。四是严格的信息披露,对CNAV的基金要披露资本缓冲规模。五是禁止基金发起人对基金提供任何形式的支持。

四、对我国监管“余额宝”类货币基金的启示

以史为镜可以知兴替,美欧自2008年金融危机以来对之前发展过于快速的货币市场基金的监管改革给我们以启示:

一是具有影子银行存款特征的货币市场基金发展规模要适度。在2008年危机之前,货币市场基金被认为是一种十分安全的短期投资工具,成为居民储蓄的主要选择之一,然而,金融危机告诉我们,货币市场基金作为影子银行体系的组成部分,具有的顺周期性(procyclicality)容易产生过大的发展规模。因此,本着宏观审慎监管的原则,金融监管部门亟需对我国的货币市场基金的发展规模进行限制,降低基金投资组合的风险集中。

二是要充分防范货币基金易遭遇挤兑的风险。美国的教训充分说明货币市场基金极易遭遇不可预知的挤兑风险。一个较小的本金损失就能引发投资人大规模赎回,短短一周内就有3000亿美元资金从货币市场共同基金撤离,进而加剧了美国商业票据市场的崩溃,以至于美国财政部与美联储使劲浑身解数才稳定了市场。可见,我国金融监管部门与基金管理人亟需从制度上做好防范挤兑风险的准备,引导投资人,特别是“长尾客群”理性投资,合理分散风险。

三是应持续评估并权衡货币基金的长短期风险。“余额宝”类货币市场基金是一种影子存款,它在功能上是银行存款的替代品,甚至具有现金支付的便利性,但并不具备与银行存款同等的安全性,并不受存款保险的保护。当经济金融环境发生变化时,其投资人必然重新评估持有的货币基金风险,因而监管部门也应该持续评估货币基金的风险,并应权衡其短期与长期的优劣。从短期看,应借鉴欧洲较为严格的监管制度,比如要禁止基金管理人通过垫资支持规模发展的行为,采取措施减少市场中的道德风险。从长期看,缓解这一问题还是要靠利率市场化。在市场化利率下,银行存款的利率将回复到市场均衡水平,货币市场基金的套利空间缩窄,其快速膨胀的势头将减缓,这种影子银行存款对金融系统的不稳定影响自然就得到了控制。这无疑需要金融监管部门和市场机构按照中央确定的“健全货币政策与宏观审慎监管双支柱监管框架” 总体要求对影子银行体系进行大刀阔斧的金融监管改革。

(本文作者介绍:金融学博士在读。谙熟第三方支付及互联网金融监管政策脉络及要点。兼任中国政法大学金融创新与互联网金融法治研究中心副秘书长。)

标签阅读

-

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28