300家分支机构已成头部券商标配,营业部四方向转型

2020-05-20 08:55:33 |来源:财联社

得益于2019年的经济景气周期,券业在经营业务和指标数据方面实现了反弹增长。但2020年,面对席卷全球的疫情引起的在线化、“非现场与非接触”业务办理,券业分支机构再度走到“生存”与“发展”的关键路口。

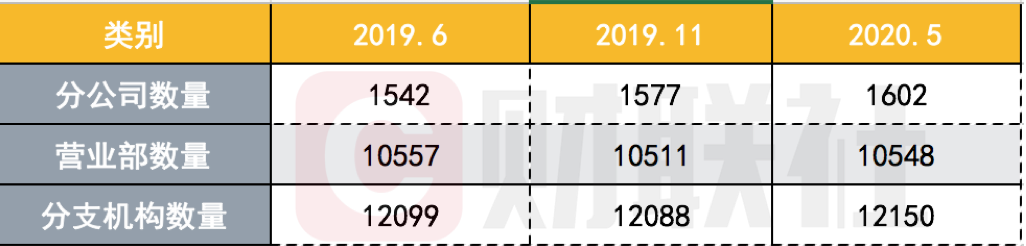

据中国证券业协会数据,2019年6月、2019年11月以及2020年5月三个阶段券商包括营业部及分公司在内的分支机构总体数量分别为1542、1577、1602家,略有递增。而营业部数量却不尽相同,分别为10577、10511、10548,略有减少,这也意味着分公司数量略有增加。

从分支机构总体数量来看,排在前三位的是中国银河证券、安信证券、国泰君安证券,数量分别为528家、376家和373家。方正证券和海通证券分别以359家和333家位列第四五位。同时,分支机构数量超过300家的还有中信建投证券、申万宏源证券、中泰证券、广发证券。

今年以来,已有65个券商分支机构宣布撤销,数量超去年同期的4倍。而从券商新设网点来看,C型营业部是首选。

有行业人士表示,受卫生事件影响及科技快速发展,传统实体营业部运营职能可能会进一步弱化,未来券商营业部处转型可以选择公司化、金融科技化、高端发展化以及无人化四个方向。

营业部数量银河居前,分公司数量兴业领跑

中国证券业协会数据显示,截止到2020年5月,133家券商中有105家券商拥有分支机构(占比78.9%);同时,105家券商共拥有1602家分公司和10548家营业部,即总计12150家分支机构。

从营业部数量来看,截至2020年5月,中国银河证券、国泰君安证券、方正证券数量排名前三位,数量分别为492家、343家、332家,依旧领跑众券商。而安信证券、海通证券以330家和305家位居四五位。

在分公司方面,兴业证券、国信证券、安信证券、东北证券、中泰证券位列前五,数量分别为83家、53家、46家、42家、40家。

从分支机构总体数量来看,排在前三位的为中国银河证券、安信证券、国泰君安证券,数量分别为528家、376家和373家。方正证券和海通证券分别以359家和333家位列第四五位。同时,分支机构数量超过300家的还有中信建投证券、申万宏源证券、中泰证券、广发证券。

2020年5月证券公司分支机构情况:

财联社记者梳理2019年6月、2019年11月以及2020年5月三个阶段数据发现,三个阶段中券商分公司数量分别为1542、1577、1602家,呈现出不断递增的趋势。而营业部数量却不尽相同,分别为10577、10511、10548,呈现出先减后增的变化趋势,总体上市略有减少。

根据统计,105家券商一年的时间中(2019年6月至2020年5月)共有34家增设了分公司,10家减少了分公司,兴业证券共增设22家分公司位列行业第一。

近年来营业部战线整体收缩

营业部是证券经纪业务当前发展和未来转型升级的重要载体。与前几年跑马圈地抢占市场份额相比,今年以来券商营业部收缩趋势明显,裁撤成为了主旋律。

实际上,自2019年以来,券商已有收缩营业部趋势。数据显示,2018年全年21家券商撤销32个分支机构;2019年,行业裁撤了139个分支机构,大幅增加。

近日,中航证券在官网发布公告,一口气撤销了5家分支机构,也将年内券商撤销分支机构的数量推升至65家。值得注意的是,去年前四个月仅有13个券商分支机构宣布撤销,今年以来撤销数量超过去年4倍。

其中,中信证券华南股份有限公司(原广州证券)撤销了15个分支机构,成为年内撤销分支机构最多的券商;国海证券撤销9个分支机构,数量其次;光大证券裁撤了8个分支机构,紧随其后。

从券商裁撤营业部理由来看,除了中信证券华南系收购后的整体布局调整外,多数提到的是为了节约成本,优化结构配置,但根本性原因还是盈利因素左右券商的决策。在佣金费率下滑的背景下,不少营业部生存艰难。此外,不少业务转型线上,营业部过剩也成为券商不得不面对的现实。

C型是新设首选,经纪业务分为四象限

近年来,各大小券商除了裁撤闹市区、效率不高的营业部之外,新增营业网点则普遍呈现轻型化的趋势。

中国证券业协会发布的《证券公司证券营业部信息技术指引》,将券商营业部划分为A、B、C三类。其中,A类营业部为一般传统营业部,提供现场交易服务;B类营业部提供部分现场交易服务;C类营业部既不提供现场交易服务,也不需要配备相应的机房设备。

根据安信证券研报,根据佣金率和交易额市占率的高低,可将券商分为四类,也就是经纪业务四象限分类模型。

第一象限是高佣金率高市占率的券商,多为行业领先的综合类券商,其品牌和综合服务能力是保证高佣金和高份额的基础,在转型财富管理进程中最具优势;

第二象限是高佣金率低市占率的券商,以中西部地区券商为主,其高佣金率主要来自地域优势,但这一优势随着互联网金融的发展及券商异地竞争的加剧正在不断减弱,因此将面临着佣金下降和市场份额丢失的双重冲击,经纪业务收入下降压力最大。

第三象限是低佣金率低市占率的券商,这部分券商短期内降佣压力不大,但仍面临市场份额丢失的风险,亟待加快推进转型;

第四象限是低佣金率高市占率的券商,代表券商是华泰证券和东方财富证券,这部分券商采取“互联网金融+低佣金”的竞争策略,具有领先的技术优势和成本优势。

如果对全国券商新设营业部进行统计也可以发现,设立C型营业部和分公司是全行业的趋势。从布局位置来看,券商新设网点选址以大城市为主,尤其是北上广深一线核心城市以及沿海经济发达地区。

随着业务的发展和竞争的加剧,中西部券商为主的第二象限券商(低市占率高佣金率)佣金率因市场竞争而被动下降但市场份额难以明显提升,逐步演化为第三象限券商(低佣金率低市占率);第三象限券商市场份额也将逐步流失。最后,基于交易需求的客户向互联网金融体系发达的第四象限券商(低佣金率高市占率)转移;基于高端理财需求的客户向大型综合类券商为主的第一象限券商(高佣金率高市占率)转移。

营业部处转型关键期,发力四方向

当预览券业分支机构现状与券业分支四象限后,券业分支机构未来发展的路径已经跃然纸上。

公司化方向转型:

分公司作为券商总部与各营业网点之间的中间枢纽,其战略定位已经越来越被重视,分公司从单一经纪业务向全业务链条发展并且看重机构业务的机会拓展已经是行业一大趋势。

证券公司营业部升级为分公司,或在新地区直接开设分公司为经营触点,理由有如下三方面。一是,分公司可以更好承接重资本以及股权债券业务;二是,分公司相对拥有更高的人事、财务与日常经营决策权;三是,营业部的职责与业务与分公司经营范围并无差异。

业内比较普遍的一种,是将分公司定位为总部在局部的整体映射,总部拥有的管理职能部门和业务部门在分公司基本上都会设有对应的部门或岗位。同样,这类分公司虽然没有独立的法人资格,但拥有财政支配权和人事招揽权。

行业内较为典型的案例有国信证券、国泰君安证券和广发证券,这类券商分公司负责人一方面拥有绝对的实权,另一方面也要接受来自总部的整体业绩考核。比如总分营三级架构清晰的国泰君安将分公司定位为区域金融中心。这个区域是一个省的概念。

第二种分公司模式是,总部一些管理部门在地方的派出,对应的岗位均垂直归口总部相应部门,这类分公司没有严格意义上的实权,财政支配权和人事任免权全部在总部。此类分公司不直接面对总部的业绩考核,总部业绩考核还是直接对接营业网点。

第三种分公司模式,则不是分支机构的概念,而是根据业务线划分。国金证券就是一个典型的案例。国金证券没有按行政区域划分管理权限的分公司,而主要是按业务类别设立单独的分公司,除了经纪业务,大部分业务都分公司化,强调专业性。

金融科技化转型:

金融科技重构券商经纪业务的趋势渐已明晰。在这个领域走得比较靠前的券商,经纪业务市场份额方面可谓是风生水起,令同行羡慕。

前一阶段诸如国泰君安、华泰、海通以及东方财富证券等部分网点实施了金融科技化营业部,网点展示其5G云服务、智能交易软件、远程自助VTM机等金融科技落地项目,各家自助研发的交易服务APP、PC更是宣传展示的突出点。

现阶段,金融科技化分支机构除了在网点C端展示外,又展开新一轮为渠道赋能,为财富管理转型的竞争赛道中。

高端发展化转型:

高端发展当中的高端社区化在海外早已被实践多年,但在国内除了兴业证券外,鲜有高端社区化网点趋势,2013-2015年在国内兴起的社区银行、社区金融模式,最终也倒在了互联网金融发展的巨浪中。

目前的高端发展化,更集中在网点设置在高端的写字楼与核心商务区,实现的目的主要有:承接分公司无法辐射区域的重资本、投行类业务;证券公司形象展示与文化宣传。

无人化转型:

无人化趋势更像是C类营业部与金融科技融合发展后的阶段。今年春节后,受疫情影响全国超万家证券营业部线下网点近乎停摆,但券商经纪业务则并未受到过多影响。

第一创业证券数据显示,节后首周客户线上业务办理占总业务办理量的比例为99.6%,较往期80%提升25个百分点;线上交易占总交易数量的比例基本维持在99.9%。

证券公司网点开展无人化模式,主要依靠的远程在线操作终端设备,实现当前的临柜业务办理,诸如:创业板首次权限、融资融券权限业务以及其他高风险业务等。

实施无人化网点并非主流趋势,未体现在四象限中,原因是无人化网点主要利好“纯”线上化券商以及网点当前较少的中小券商,政策与行业阻力大之外,在国内,证券公司设置分支机构还希望通过本地区的人员和网点实现证券公司当前宝贵的“人脉”业务。

安信证券研报称,国内券商财富管理转型仍处于早期阶段,全市场财富管理理念基础依然较为薄弱,全行业竞争格局尚未显现轮廓,众多券商不约而同选择全产业链发力以期突破瓶颈。待到竞争格局落定,下一个阶段的较量或将移步平台之争,届时特色化财富管理平台或将显现。

标签阅读

-

植物小分子热蛋白分子伴侣特征的研究

2023-06-25 -

聪明资金猛加仓军工股,增仓船舶龙头超7亿元|观焦点

2023-06-25 -

违规的兼职取酬

2023-06-25 -

“皓史成双”银幕初吻!《透明侠侣》曝终极预告

2023-06-25 -

桐柏路街道火二公司社区:净化文化环境,守护精神家园

2023-06-25 -

贾跃亭实控乐视子公司被吊销执照

2023-06-25 -

世界滚动:蹭上梅西流量,请来罗永浩站台,618京东低价卷明白...

2023-06-25 -

世界快看:游戏公司擅自出版网游被罚没72万

2023-06-25 -

跨境周报丨进出口电商平台618战绩出炉;SHEIN计划将平台业务...

2023-06-25 -

大树科技:科技连接产融,助力实体经济|天天实时

2023-06-25 -

全球观点:从者不胜,创新发展才是继承传统的文明自

2023-06-25 -

节后有望十倍的金花,值得收藏验证

2023-06-25 -

世界微动态丨朦胧的预期最美好

2023-06-25 -

天天微资讯!前海开源盛鑫混合(005541)参与网下申购时创能源(...

2023-06-25 -

TCL:敢为上游不畏难

2023-06-25 -

TikTok 电商今年在东南亚 GMV 有望达 150 亿美元

2023-06-25 -

每日视讯:高温来袭 防暑降温这样做

2023-06-25 -

信用卡逾期还款会被银行起诉吗?信用卡多次逾期怎么解决?

2023-06-25 -

信用卡逾期一次还款会怎么样?信用卡逾期被银行起诉会怎么样?

2023-06-25 -

有过逾期的话还能不能申请新的信用卡?避免自己的信用卡产生...

2023-06-25