银行低成本“”高质量“难兼得 负债端竞争或进一步加剧

2019-08-16 16:51:16 |来源:上海金融报

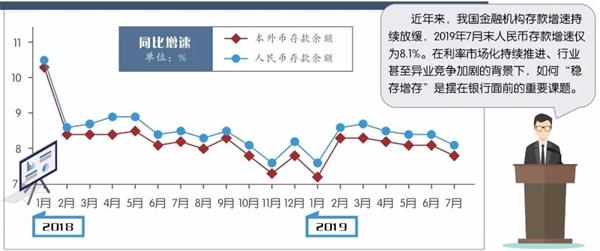

近年来,我国金融机构存款增速持续放缓,2019年7月末人民币存款增速仅为8.1%。但与此同时,银行的存款业务也呈现出个人存款增速企稳回升、存款在银行负债中占比上升等势头。撇开短期数据波动,在利率市场化持续推进、行业甚至异业竞争加剧的背景下,如何“稳存增存”是摆在银行面前的重要课题。

01 存款与同业负债此消彼长

“随着互联网金融风险加大、银行存款与理财等产品利差缩小,居民资金回流银行体系,住户部门存款增长加快。”央行日前发布的《中国区域金融运行报告(2019)》指出,金融机构主动负债积极性明显提升,大额存单增长较快。2018年末,大额存单余额占各项存款的比重较上年末提高1.2个百分点。

从上市银行层面看,根据中国银行国际金融研究所统计,今年一季度,上市银行存贷款在资产和负债中的占比均有所回升。五大国有商业银行、股份制银行、城商行存款占比分别提升0.7、2.7、1.9个百分点,至80.6%、63.1%、64.1%。而在目前已披露半年报的银行中,截至报告期末,平安银行存款余额增长10.1%,其中个人存款余额增长17.2%;浙商银行存款余额比上年末增长7.71%,其中个人存款增长26.31%。

“存款占比提升主要是因为金融严监管,银行业务回归本源,存贷款业务增长而同业业务收缩。”东方金诚首席金融分析师徐承远对记者表示,“2017年以来,随着监管部门对同业业务监管加强,同业存单发行量快速萎缩,银行同业负债告别高速增长阶段,银行主动负债规模受限。受此影响,银行通过揽储增加一般性存款的需求,使得存贷款在负债和资产中的占比不断提升。”

兴业研究策略分析师郭益忻对记者分析称,“今年以来,信贷投放量加大,非标企稳回升,财政支出前移,带动企业存款出现恢复性增长。另一方面,为持续满足流动性风险指标达标要求,同业负债整体呈压缩态势,带动存款占比提升。同业负债占比下降,意味着银行整体的负债结构向着监管合意方向不断靠拢,也意味着负债端的稳定性有所增强。”

同时,今年出现的信用风险事件也对同业负债造成了一定影响。徐承远指出,相关信用风险事件对银行业的冲击主要集中于银行短期的同业负债端,尚未直接传导到传统的存款端,整体看对中长期负债业务的影响相对较小。随着银行间信用分化机制逐步形成,将进一步引导银行业向传统吸储等方式的中长期负债业务回归,进而带动银行业负债端整体稳定性的提升。

图片来源:《上海金融报》 制图:潘晟

02 银行主动负债积极性提高

“存款在银行负债经营中居于核心地位,包括流动性新规在内的各项监管政策也对存款提出了较高要求,机构存在强烈的吸收存款的需求,通过主动负债扩大存款吸收规模的动力加大。”郭益忻指出,“结构性存款是较为典型的例子,经历前期快速增长,目前规模已超过10万亿元。”

数据显示,从2016年3月至2019年3月,结构性存款余额占银行存款余额比例持续走高。2019年前6个月,商业银行结构性存款规模均保持在10万亿元以上;6月末规模为105062.22亿元,较2018年末增加8895.81亿元。

“资管新规出台后,结构性存款逐渐成为保本理财的替代品,也成为银行揽储的重要手段,对银行传统存款形成一定分流。在理财新规明确规定开展结构性存款业务需要衍生品资质后,部分中小银行因为没有资质而无法开展此项业务,结构性存款业务受到一定影响,但整体规模仍较大。”徐承远指出,“结构性存款、大额存单及金融债的发行量增长,都是银行主动负债积极性提高的表现。截至7月末,今年我国商业银行普通金融债发行规模达2197亿元,同比增长69.91%。同时,一季度大额存单发行量同比增长97.33%,上半年发行量超过4.4万亿元。”

“结构性存款由于定价相对更市场化,在过去一段时间里带动银行存款增长。未来,随着监管对其逐步规范,结构性存款规模将趋于稳定,增速将逐渐回落。”郭益忻指出,“银行将通过包括大额存单在内的其他负债工具予以替代。”

徐承远也认为,结构性存款是利率市场化尚未完成背景下的过渡产品,未来可能被大额存单逐步替代。“短期来看,大额存单对结构性存款有一定的替代效应,但由于大额存单的门槛较高,且收益整体低于结构性存款,对资金的吸引力弱于结构性存款。不过,长期来看,大额存单会逐渐代替结构性存款。因为相比于结构性存款的复杂结构,大额存单的标准化和简单化更容易被银行和投资者所接受。”徐承远表示。

03 负债端竞争或进一步加剧

天风证券分析师廖志明指出,虽然今年上半年存款增长较好,但增量存款结构堪忧,低成本存款难觅。“无论是大额存单,还是结构性存款,亦或是互联网银行此前推出的‘智能存款’产品,本质都是以较高利率来吸收存款的‘高息’揽储。而活期存款增长停滞更反映了吸收低成本存款日益艰难。存款结构的恶化,即存款中高息存款占比提升,势必会使得存款成本率攀升。”

徐承远指出,同业负债占比下降将在一定程度上增加银行业整体的负债端获取资金的难度,推升负债端成本。叠加流动性传导机制影响,部分处于流动性传导底层的银行机构将面临较大的负债端压力。

“利率市场化是一个需要缓慢稳步推进的过程。”徐承远表示,“‘智能存款’是银行业机构基于利率市场化竞争推出的业务创新,但该类产品灵活度过高,短期快速推进会对市场竞争秩序造成冲击,反而会对利率市场化实施造成阻碍。”

不过,徐承远坦言,随着利率市场化推进,商业银行负债端竞争加剧将不可避免,行业经营压力将有所上升,银行业竞争格局或重塑。“大行具有存款来源渠道广、区域分散度高、产品多元化及品牌度高、存贷款联动强等特点,竞争优势明显,其在吸收存款方面主要侧重于多区域、多产品类型、多渠道来源的分散化策略。随着利率市场化的开放,大行在存款市场的竞争优势将会进一步释放,存款市场的头部效应将更为凸显。”徐承远表示,“对于中小银行而言,采取深耕区域、纵向发展特色化业务等集中化的经营策略,以经营质量为发展导向,做好风险和收益的平衡,将是保证可持续性发展的重要基础。”

郭益忻指出,大银行和中小银行面临的负债结构存在很大差异。“大银行负债可得性有保障,核心任务是降成本;中小银行负债可得性存疑,核心任务是保持流动性,保持规模的基本稳定。从原则上来讲,未来存款会向大银行集中,但过程可能有波折。”郭益忻表示。

“利率市场化推进,意味着存款市场与货币市场、债券市场的联动性加强,而目前银行看待这两个市场相对割裂。银行需要练好内功,加强学习,为存款利率市场化的推进做好充分的准备。”郭益忻指出。

工商银行城市金融研究所王雅娟建议,商业银行应注重锤炼内功,依靠综合能力吸引存款,用更紧密的客户关系、更便捷的服务渠道、更强大的品牌信誉、更优秀的服务能力,取代单靠价格取胜的策略。

关键词: 银行存款

标签阅读

-

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28