秦农银行不良贷款率连年攀升大 财务数据出现“怪象”

2019-03-06 16:11:08 |来源:和讯银行

和讯银行消息 随着监管导向“去杠杆”的推进,注册资本位居全国农商银行第5位的秦农银行,面临较为复杂的偿债环境,其信贷资产质量下行压力较大。

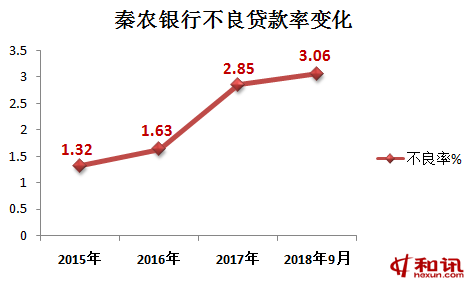

3月5日,秦农银行披露2019年同业存单发行计划显示,截止2018年9月末,不良贷款率升至3.06%,叫年初上升0.62个百分点,同时拨备覆盖率下滑至155.7%,已逼近监管“红线”区域。

不良贷款率连年攀升 拨备覆盖率逼近红线

资料显示,陕西秦农农村商业银行股份有限公司成立于2015年5月28日,是在原西安市碑林区、新城区、莲湖区、雁塔区、未央区、灞桥区农村信用合作联社基础上,以新设合并方式组建的一家农村商业银行。注册资本87.5亿元,居全国农村商业银行第五位、西北地区法人银行机构首位。全资控股户县、周至、蓝田三家农商银行,代管长安区农村信用合作联社,营业网点473个,从业人员6400余名。

根据大公国际给予的评级,秦农银行的主体评级为“AA+”,领先于国内大多数农商银行。但大公国际在评级报告中也指出,秦农银行信贷业务的行业及客户集中度均较高,不利于分散风险。同时,秦农银行的不良贷款率逐年上升,关注类贷款占比处于较高水平,信贷资产质量下行压力较大。

发行计划显示,2015年、2016年、2017年和2018年9月末,秦农银行的不良贷款率分别为1.32%、1.63%、2.85%和3.06%,上升较为明显。同期,秦农银行拨备覆盖率连年下滑,分别为424.59%、326.14%、188.75%和155.70%。

根据银保监会于去年印发的《关于调整商业银行贷款损失准备监管要求的通知》,明确将商业银行拨备覆盖率监管要求由150%调整到120%~150%。显然,秦农银行最近一期的拨备覆盖率已逼近监管红线区域。

从最大十家客户贷款的详细情况看,秦农农商银行前十大贷款客户主要分布在建筑业,截至2018年3末公司前十大客户贷款余额合计87.64亿元,占资本净额的比例为77.94%。

“蹊跷”的财务数据

作为当地规模较大的农商银行,秦农银行在陕西省金融机构的存贷款市场份额中排名前列,但其盈利能力却出现显著下滑。

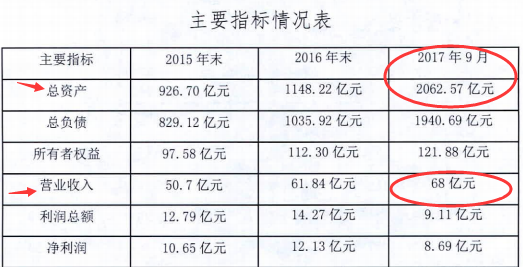

在盈利能力方面,2016年、2017年和2018年9月末,秦农银行的营业收入分别为61.84亿元、43.68亿元和39.97亿元,净利润分别为12.13亿元、19.34亿元和11.46亿元。

值得注意的是,和讯银行对比秦农银行2018年与2019年的同业存单发行计划,发现秦农银行在2017年蹊跷的出现了营收负收入和总资产减少的情况。

其2018年同业存单发行计划显示,截止2017年9月末,营业收入68亿元,总资产2062.57亿元,但到了2017年底,这两项数字却比三季度末更少了。其2017年末的营业收入变为43.68亿元,比三季度末减少24.32亿元;总资产变为1711.2亿元,比三季度末减少351.37亿元。

发行计划还显示,截至2018年9月末,秦农银行并列第一大股东分别为陕西渭河煤化工集团有限责任公司、陕西神木农村商业银行股份有限公司、陕西和谐投资股份有限公司和彬县煤炭有限责任公司,持股比例均为9.50%,其余股东持股比例均未超过9.00%。

关键词: 秦农银行

标签阅读

-

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28