银行钱够不够?央行披露的这组数据信息量巨大

2018-04-15 22:56:05 |来源:上海证券报

央行周五下午发布了一季度金融统计数据。

小编不仅给你带来最详细的解读,告诉你数据背后透露着宏观经济、金融监管的变化;还给你带来最权威的解读,央行调查统计司司长是怎么看待数据的。

简单直接,先上四点结论:

1、 M2增速接近历史最低位,但真的不用紧张,目前银行体系流动性合理充裕。

2、 贷款热度和结构都不错,有效地支持了实体经济,个人房贷增速下滑。

3、 金融严监管下,表外融资(信托、委托贷款等)冷得惊人,未来还将持续。

4、下一步,人民银行将继续坚持稳健中性的货币政策,既防止流动性偏松,也把握好金融调控的节奏和力度,防止流动性过紧。

广义货币供应量增速接近历史最低位,

但,不用紧张

截至3月末,广义货币M2同比增长8.2%,增速分别比上月末和上年同期低0.6个和1.9个百分点。

比对数据,这一水平已经接近历史最低位。历史最低位是去年12月底。

对于M2增速回落,央行调查统计司司长阮健弘是这么解释的:与季节性等一些临时因素扰动密切相关,对M2增速短期波动不宜过度关注。

阮健弘称,3月份M2增长8.2%,比去年末高0.1个百分点,未再继续呈现逐季回落的态势,这是M2增速趋稳的表现,是稳健中性货币政策和金融监管政策协调有效推进的结果。

关键问题是,银行体系觉得钱“够不够”?

对此,阮健弘称,央行监测到,金融机构内部嵌套融资进一步收缩的同时,银行业债券投资等业务有所恢复,同业行为更加规范,货币市场利率保持平稳,目前银行体系流动性合理充裕。总体看,货币供应量和市场流动性供给均合理适度。

而且,随着市场深化和金融创新,M2的可测性、可控性以及与经济的相关性有所下降,本世纪以来虽已对M2进行过多次修订,但难以解决数量型指标有效性下降的问题。从国际经验看,也是这样。为体现经济高质量发展要求,宜逐步淡化数量型指标。

贷款占比又双叕叒提高了,

表外占比又双叒叕下降了

今年一季度社会融资规模增量累计为5.58万亿元。

从结构看,表内贷款占据了无可争议的头把交椅,一季度对实体经济发放的人民币贷款占同期社会融资规模的86.9%。

而且,表内信贷投向结构改善,较好支持了实体经济。

比如,一季度高技术制造业中长期贷款增速保持较高水平,明显高于其他制造业。

再比如,交行金研中心测算,随着楼市调控不断推进,一季度流向企业的信贷资金约为流向住户部门信贷资金1.76倍。而在过去一年多时间内,住户部门因楼市而占据的信贷资源可谓是与企业平分秋色。

阮健弘提供的数据显示,截至3月末,个人住房贷款余额22.86万亿元,同比增长20%,增速比上年末回落2.2个百分点。

另一方面,在监管政策不断收紧的背景下,表外贷款(委托、信托、未贴现承兑汇票)占比不忍直视,一季度占比-2.3%......其中,委托贷款减少最为夸张,一季度净减少3314亿元,比上年同期多减9661亿元。

交行金研中心点评:这很大程度上受年初“银信业务”、“委托业务”等同业通道监管的进一步规范、大量表外业务到期不再续作的影响。

嗯,金融监管补短板、治乱象的效果,可以的!

债券融资回暖“受表扬”

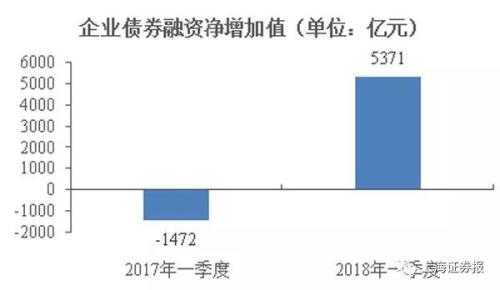

值得注意的是,在债券带动下,直接融资在社会融资中的比重提升了。企业债券占比9.6%,同比高11.8个百分点。

阮健弘这么“表扬”了债券市场:一季度债券市场融资功能有效恢复,其中3月份增长较为明显。

阮健弘分析,债券融资回升的原因有三方面:

一是年初以来各类债券发行利率逐步回落,企业发行人融资需求逐步释放;

二是市场长端利率下降,机构对信用债的配置意愿有所上升;

三是随着金融监管的加强,原来通过非标等方式融资的企业,回归债券市场的意愿上升,部分机构配置需求也逐渐由非标资产转向债券资产。

标签阅读

-

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28 -

当前视点!金巧福铂金多少钱一克(2022年10月28日)参考价格

2022-10-28 -

动态焦点:冷空气来去匆匆!周末两天济南天气回暖 最高气温可...

2022-10-28 -

环球要闻:2022双11看点:达人主播“出抖入淘”,直播电商或迎变阵

2022-10-28 -

专家建议下调结婚年龄到18岁,鼓励年轻人多生多育为祖国添砖加瓦

2022-10-28